Diferencia entre contabilidad acumulativa versus contabilidad de efectivo

El tiempo es importante. Desde el cricket hasta el momento contable juega un papel importante en todas las facetas de la vida. Al igual que una toma oportuna, el registro oportuno de los ingresos y gastos juega un papel importante en sus estados financieros. Hay dos tipos de contabilidad: basada en efectivo y basada en el devengo. Vamos a profundizar más para comprender estos conceptos.

Definiciones

La contabilidad de efectivo o Cash Basis es un método de contabilidad que reconoce los gastos o ingresos a medida que se realizan los pagos por ellos. Es tan simple como hacer una entrada en el diario solo cuando se recibe efectivo o cuando se pagan las facturas. Una empresa podría haber realizado ventas en un año, pero dado que los ingresos no se recibieron hasta el año siguiente, los ingresos de estas ventas podrían no registrarse hasta que los pagos se reciban realmente. Este método es empleado principalmente por empresas de pequeña escala o por individuos para finanzas personales. El método está sincronizado con el viejo dicho: no cuentes tus huevos antes de que nazcan.

Este enfoque contrasta con la contabilidad de acumulación donde, como su nombre indica, los pagos se acumulan o acumulan. Los ingresos y pasivos se realizan cuando se incurre en lugar de cuando se registran. En términos simples, la entrada del diario se registraría incluso antes de que haya un intercambio real de dinero, es decir, ingresos antes de que se reciba el efectivo y gastos antes de pagar las facturas. Usted entrega un servicio o producto al cliente y registra las transacciones con la anticipación de que el pago eventualmente se reciba de la otra parte.

Ambos métodos de contabilidad acumulativa frente a contabilidad en efectivo son como las dos caras de una moneda. A largo plazo, no afectan mucho, pero a corto plazo pueden proporcionar grandes diferencias al estado de flujos de efectivo.

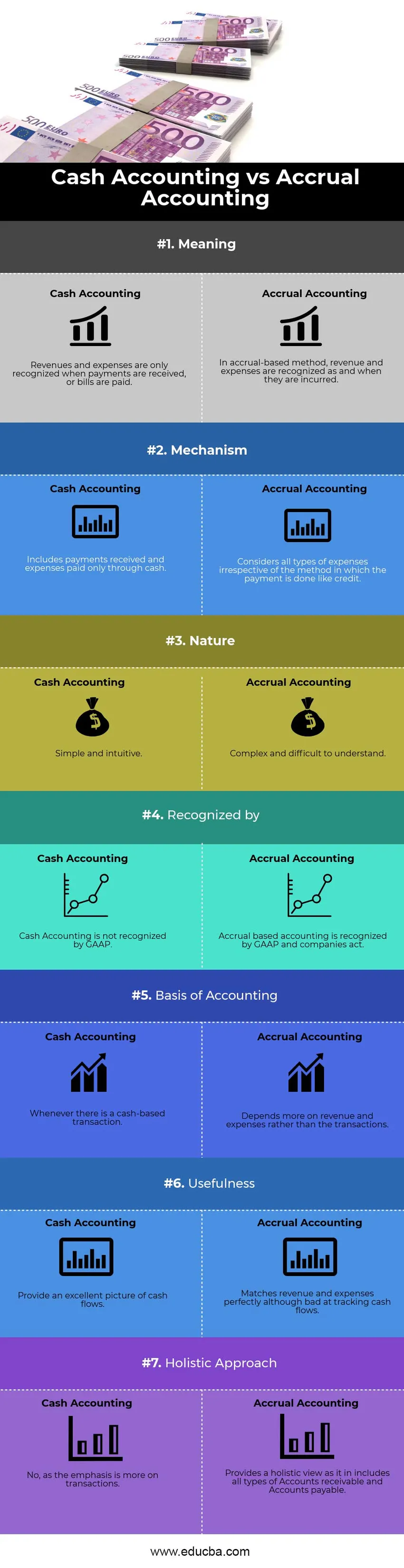

Contabilidad acumulada vs infografía contable en efectivo

A continuación se muestra la diferencia de 7 principales entre la contabilidad de acumulación y la contabilidad de efectivo

Diferencias clave entre la contabilidad de acumulación y la contabilidad de efectivo

Tanto la contabilidad acumulativa frente a la contabilidad de efectivo son opciones populares en el mercado; analicemos algunas de las principales diferencias entre la contabilidad acumulativa y la contabilidad de efectivo:

La diferencia significativa entre la contabilidad de acumulación y la contabilidad de efectivo es donde comenzamos nuestra discusión: el tiempo. El momento de registrar o reconocer una transacción, ya sean ingresos o gastos. Por un lado, el mecanismo basado en efectivo cree en el reconocimiento instantáneo de los gastos e ingresos, el método basado en el devengo, por otro lado, hace hincapié en las transacciones anticipadas. Otra diferencia vital está en la forma en que se rastrea el efectivo. Por su parte, la contabilidad basada en efectivo proporciona una visión excepcional de los flujos de efectivo que registran las entradas y salidas cuando ocurren, pero pierden ingresos y gastos equivalentes en el asiento. La contabilidad de acumulación, por otro lado, es mala para rastrear los flujos de efectivo pero excelente para igualar los ingresos y los gastos.

Naturaleza

La contabilidad de caja es simple e intuitiva de entender. Los ingresos y gastos se realizan en función de su ocurrencia. Realmente no importa cuándo se emitió la factura. Por lo tanto, cuando una empresa depende de la contabilidad basada en efectivo, no necesita preparar ninguna entrada de ajuste, como devengos, aplazamientos o partidas de períodos anteriores.

GAAP de la reunión

El método de contabilidad de efectivo se basa más en el momento de los pagos que en el momento en que realmente se incurrieron. Es posible que una empresa no registre ingresos en el año en que se realizó el trabajo correspondiente, ya que los ingresos se recibieron un año después. No es una forma aceptable de contabilidad y, por lo tanto, no está reconocida por los GAAP (Principios de contabilidad generalmente aceptados). Por otro lado, la contabilidad de acumulación es ampliamente aceptada debido al hecho de que reconoce los ingresos cuando se obtienen en lugar de cuando se reciben .

Una mejor imagen del desempeño financiero

Depender del efectivo sería una forma más cruda y desorganizada de informar transacciones. El estado financiero así informado no será una forma precisa de medir el desempeño financiero de una compañía considerando que podría haber proyectos que se ejecuten por un horizonte de tiempo más largo. Puede ser difícil y frustrante para los inversores llegar a una proyección futura de los ingresos y los flujos de efectivo que conducen a dudas sobre su decisión de invertir en la empresa. La acumulación es una forma de contabilidad mucho más sistemática, limpia y aceptable. La confianza se basa más en una visión holística y una sola transacción (ya sea pequeña o enorme) no tiene la capacidad de alterar el estado financiero y el desempeño de la empresa. Por lo tanto, proporciona una visión verdadera y justa de los estados financieros.

Acceso al crédito

A medida que el negocio crece, la dependencia del efectivo disminuye y las transacciones dependen más del crédito. De hecho, más que la expansión del negocio, para sobrevivir en un mercado competitivo, las transacciones en efectivo ya no son suficientes. Habrá momentos en que los pagos se retrasarán. En el registro y la medición contables de acumulación, el crédito se puede hacer fácilmente, un fenómeno desconocido en la contabilidad de caja.

Implicaciones fiscales

Ya sea que utilice un mecanismo contable de acumulación o efectivo, puede tener un impacto sustancial en sus declaraciones de impuestos. Por ejemplo, supongamos que recibe un pago en enero (inicio del año fiscal) por los servicios prestados en el cuarto trimestre (final del año fiscal anterior) por una suma de $ 5000. La contabilidad de efectivo incluiría esta cantidad como ingreso en el actual ejercicio fiscal año que inflaría su impuesto para el año en curso. Sin embargo, la contabilidad de acumulación consideraría esta cantidad en el año fiscal anterior, aunque el pago no se recibió entonces.

Comparaciones cara a cara entre la contabilidad acumulativa y la contabilidad de efectivo

A continuación se muestra la comparación más importante entre la contabilidad acumulativa y la contabilidad de efectivo

| La base para la comparación entre la contabilidad acumulativa y la contabilidad de efectivo | Contabilidad de caja | Contabilidad de precisión |

| Sentido | Los ingresos y gastos solo se reconocen cuando se reciben los pagos o se pagan las facturas. | En el método de acumulación, los ingresos y gastos se reconocen a medida que se incurren |

| Mecanismo | incluye pagos recibidos y gastos pagados solo en efectivo | Considera todos los tipos de gastos independientemente del método en el que el pago se realiza como crédito. |

| Naturaleza | Simple e intuitivo. | Complejo y difícil de entender. |

| Reconocido por | La contabilidad de efectivo no es reconocida por GAAP | La contabilidad de periodificación es reconocida por GAAP y la ley de compañías. |

| Bases de contabilidad | Siempre que haya una transacción en efectivo | Depende más de los ingresos y gastos que de las transacciones. |

| Utilidad | Proporcionar una excelente imagen de los flujos de efectivo. | Iguala perfectamente los ingresos y los gastos, aunque es malo para rastrear los flujos de efectivo. |

| Enfoque holístico | No, ya que el énfasis está más en las transacciones. | Proporciona una visión holística como la que incluye todos los tipos de Cuentas por cobrar y Cuentas por pagar. |

Contabilidad acumulada vs contabilidad de caja - Reflexiones finales

Por su simplicidad, fácil implementación, menos tiempo y una interpretación más fácil, la contabilidad de efectivo es aceptable para las pequeñas empresas (que tienen menos de $ 5 millones en ventas). Los pagos pueden contabilizarse fácilmente y pueden evitarse mecanismos contables complejos como aplazamientos y acumulaciones. Sin embargo, dado que hay demasiada dependencia de las transacciones, un solo pago del cliente puede generar ganancias inusualmente altas o bajas en un trimestre en particular debido a su gran tamaño o tiempo aleatorio. Esta misma naturaleza dificulta la contabilidad de efectivo para las empresas que cotizan en bolsa. A medida que aumenta el tamaño de la empresa y aumentan las transacciones basadas en el crédito, la contabilidad de acumulación ya no es una opción sino una necesidad. Por lo tanto, sería de interés para las PYME y los gerentes anticipar el crecimiento futuro comprenderlo para que la transición sea fluida.

Artículo recomendado

Esta ha sido una guía de las principales diferencias entre la contabilidad acumulativa y la contabilidad de efectivo. Aquí también discutimos las diferencias clave de la contabilidad de acumulación frente a la contabilidad de efectivo con infografías y la tabla de comparación. También puede echar un vistazo a los siguientes artículos:

- Contabilidad vs Gestión Financiera

- Principales diferencias entre el ingreso bruto y el ingreso neto

- Ingresos vs Ganancias

- Apalancado vs no apalancado

- Fórmula de ingreso bruto

- Tipos y ejemplo de método contable