Diferencia entre Mortgagee vs Mortgagor

Hipotecario: una institución de crédito o un banco que proporciona financiamiento para la vivienda a los compradores puede definirse como un acreedor hipotecario. En los estados y países, los acreedores hipotecarios trabajan anualmente con un número n de prestatarios; su objetivo es medir el nivel de riesgo financiero que puede asociarse con el posible acreedor hipotecario y, en consecuencia, desarrollar un paquete de préstamos. Prestar el interés de una organización generalmente se protege de esta manera. Deudor hipotecario : para financiar la compra de una vivienda, un acreedor hipotecario es cualquier persona o individuo que toma prestado dinero de un acreedor hipotecario. Con un historial de crédito verificable según un estándar regulado, los acreedores hipotecarios suelen ser adultos que trabajan y para garantizar los términos de préstamo más favorables posibles del acreedor hipotecario, los acreedores hipotecarios a menudo pagan hasta el 20 por ciento del precio de su vivienda como anticipo. El deudor también elige el período de recuperación de los fondos prestados.

Mortgagee vs Mortgagor Infographics

A continuación se presentan las 8 principales diferencias entre Mortgagee y Mortgagor

Diferencias clave entre Mortgagee vs Mortgagor

Tanto Mortgagee vs Mortgagor son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre Mortgagee y Mortgagor:

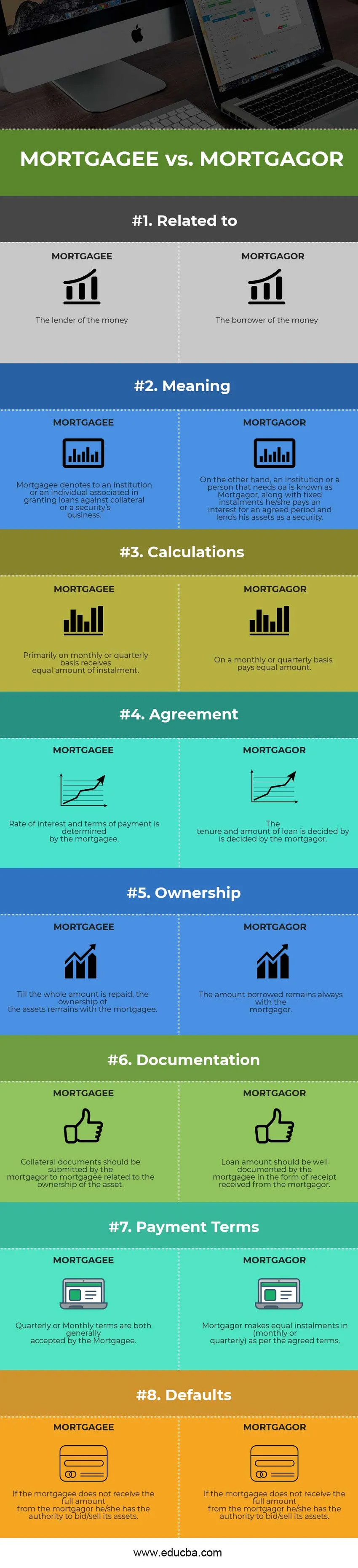

- El receptor en las transacciones se denomina Mortgagor, mientras que el acreedor hipotecario en un acuerdo de préstamo se refiere al "donante" o "prestamista".

- Según lo acordado por el acreedor hipotecario y el acreedor hipotecario, el monto del capital se divide en cuotas iguales fijas junto con un interés. Mortgagor se convierte en el receptor, y Mortgagee generalmente paga el monto del préstamo en el mismo número de cuotas.

- El Mortgagor tiene derecho a conocer los costos de intereses, tenencia y cargos de liquidación, etc. antes del acuerdo, mientras que el Hipotecario responde a todas las consultas y tiene que revelar todos los hechos al Mortgagor.

- Antes del 'acuerdo', se requiere que el Mortgagor presente la documentación adecuada de la propiedad de los activos. Hasta que el monto del Préstamo junto con los intereses se pague completamente, el propietario de los cambios colaterales de Hipoteca a Hipoteca.

- Hasta que el préstamo esté totalmente pagado, incluido el monto de interés que el Mortgagor promete su garantía al Hipotecario. Por otro lado, el acreedor hipotecario paga el monto total del préstamo al deudor hipotecario.

- En caso de que el deudor hipotecario no reembolse las cuotas, el acreedor hipotecario tiene el derecho de vender la garantía. Mientras que el Mortgagor tiene que cumplir con las pautas enmarcadas por el Hipotecario.

- Más bajo que el colateral, el acreedor hipotecario posee el monto del préstamo principal, mientras que el monto colateral generalmente es más alto que el monto del préstamo, por lo tanto, el acreedor hipotecario posee una mayor cantidad de activos en términos monetarios.

Comparaciones cara a cara entre Mortgagee vs Mortgagor

A continuación se muestran las principales comparaciones entre Mortgagee y Mortgagor.

|

Base de comparación entre Mortgagee vs Mortgagor |

ACREEDOR HIPOTECARIO |

HORTALIZADOR |

| Relacionado con | El prestamista del dinero | El prestatario del dinero |

| Sentido | El acreedor hipotecario denota a una institución o individuo asociado en el otorgamiento de préstamos contra garantías o negocios de valores. | Por otro lado, una institución o una persona que necesita un préstamo se conoce como Mortgagor, junto con las cuotas fijas que paga un interés por un período acordado y presta sus activos como garantía. |

| Cálculos | Principalmente en forma mensual o trimestral recibe una cantidad igual de cuota. | Mensualmente o trimestralmente paga una cantidad igual. |

| Acuerdo | La tasa de interés y los términos de pago son determinados por el acreedor hipotecario. | La duración y el monto del préstamo son decididos por el deudor hipotecario. |

| Propiedad | Hasta que se reembolse el monto total, la propiedad de los activos permanece con el acreedor hipotecario. | El monto prestado permanece siempre con el deudor hipotecario. |

| Documentación | El deudor hipotecario debe presentar los documentos colaterales al acreedor hipotecario relacionados con la propiedad del activo. | El monto del préstamo debe estar bien documentado por el acreedor hipotecario en forma de recibo recibido del acreedor hipotecario. |

| Términos de pago | Los términos trimestrales o mensuales son generalmente aceptados por el acreedor hipotecario. | Mortgagor realiza cuotas iguales en (mensual o trimestralmente) según los términos acordados. |

| Valores predeterminados | Si el acreedor hipotecario no recibe el monto total del deudor hipotecario, tiene la autoridad para ofertar / vender sus activos. | Mortgagor tiene que cumplir con las decisiones establecidas por el acreedor hipotecario en caso de incumplimiento. |

Mortgagee vs Mortgagor - Reflexiones finales

Si bien tanto Mortgagee vs Mortgagor es una parte integral del negocio de préstamos que incluye la promesa de activos al prestamista por parte del receptor, los costos como los costos de liquidación, la transferencia de fondos a la persona / institución requerida, los costos de intereses, etc. Acordado por ambos Mortgagee vs Mortgagor, El acuerdo se fija teniendo en cuenta un cierto período de tiempo. Dentro de un número fijo de cuotas, se paga el monto total del préstamo, junto con una cierta cantidad de intereses cobrados por el Mortgagor. La tasa de interés fija y la tasa de interés variable son los dos tipos de interés calculados.

En caso de que dentro del plazo predeterminado, el Mortgagor no reembolse el préstamo, para recuperar el monto adeudado, el Hipotecario puede cobrar una multa o puede ofertar sus activos. ¿Está justificado ofertar los activos? La pregunta puede surgir ahora. La respuesta, en ese caso, podría ser que recuperar el monto adeudado en caso de incumplimiento tiene sentido, lo cual como el Hipotecario presta el monto total por adelantado y se arriesga a Mortgagor. Al proporcionar una ventaja indebida al acreedor hipotecario, la ley de los negocios establece que los negocios no pueden soportar pérdidas, ya que el acreedor hipotecario se dedica a un negocio.

Tanto los términos de Mortgagee vs Mortgagor están relacionados con una hipoteca que implica un activo inmobiliario o colateral que se presta o se compromete a obtener un préstamo garantizado en lugar de una tenencia fija y una tasa de interés específica.

Artículo recomendado

Esta ha sido una guía de las principales diferencias entre Mortgagee y Mortgagor. Aquí también discutimos las diferencias clave entre Mortgagee y Mortgagor con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Ingresos vs Ganancias

- Inversión activa vs pasiva

- Inversión vs ahorro

- Contabilidad de gestión vs Contabilidad financiera

- Ingresos y ganancias