Asignación de activos y selección de seguridad -

Diversificar es la clave para una inversión exitosa. La asignación de inversiones en diferentes clases de activos ayuda a minimizar los riesgos y aumentar las ganancias. Si lo piensa en términos de dividir su cartera de inversiones en numerosas clases de activos, acaba de utilizar la estrategia de asignación de activos. Dividir la cartera de inversiones entre las clases de activos, como bonos, acciones y valores del mercado monetario, puede ayudar a multiplicar las ganancias y usar la combinación de activos adecuada puede ayudarlo a mantenerlo.

Asignación de activos: poner huevos en más de una canasta

Dentro de la asignación de activos, hay tres opciones básicas: bonos, acciones y efectivo. Dentro de estas clases vienen las subclases o categorías adicionales.

Asignación de activos: muchas opciones, ricos dividendos

Por ejemplo, las acciones se dividen en grandes, medianas y pequeñas capitalizaciones que representan las acciones emitidas por compañías con capitalización de mercado variable. Por otro lado, si está pensando en términos de compañías extranjeras y activos emitidos por ellas en el mercado de divisas listado, estos son valores internacionales.

Si bien las acciones lo ayudan a diversificarse dentro de su propio país, los valores internacionales permiten a los inversores expandirse más allá de su país. ¿La baja? Siempre existe el riesgo de que un país no cumpla con sus compromisos financieros.

Si el riesgo es alto, las recompensas son aún mayores. Esto es válido para la negociación de valores en mercados emergentes que representa los emitidos por los mercados financieros de las economías en desarrollo.

Pero por cada recompensa, el riesgo no disminuye. Factores como la menor liquidez, el alto riesgo país y la posibilidad de inseguridad política afectan a los mercados que negocian dichos valores.

Si lo que busca es seguridad, la asignación de activos debe orientarse hacia valores de renta fija. Se trata de una clase de activos de renta fija que comprende valores de deuda que generan intereses fijos y rendimiento del capital.

Menos volátiles que las acciones debido al ingreso estable y estable que generan, los valores de renta fija solo conducen a la inestabilidad financiera cuando existe un riesgo de incumplimiento. Ejemplos de valores de renta fija incluyen bonos del gobierno.

Los valores del mercado monetario son valores de deuda con un vencimiento inferior a un año. Pueden obtener puntajes más bajos en ganancias, pero son altos en liquidez. Este tipo de facturas también incluyen las letras del tesoro de Tor.

Los fideicomisos de inversión inmobiliaria son otra clase de activos. Se diferencian de las acciones en que el activo subyacente gira en torno a un conjunto de propiedades y / o hipotecas en lugar de una propiedad parcial de una empresa.

Cursos recomendados

- Curso profesional de finanzas corporativas

- Curso de Certificación en Valoración del Patrimonio

- Curso de Certificación en Mercado de Derivados

- Paquete de entrenamiento IFRS

Asignación de activos: la regla de oro

Maximizar las ganancias y minimizar el riesgo es la regla principal aquí. La asignación de activos debería funcionar para reducir el riesgo y aumentar los rendimientos. Los riesgos y potenciales de algunas clases de activos populares se evalúan a continuación:

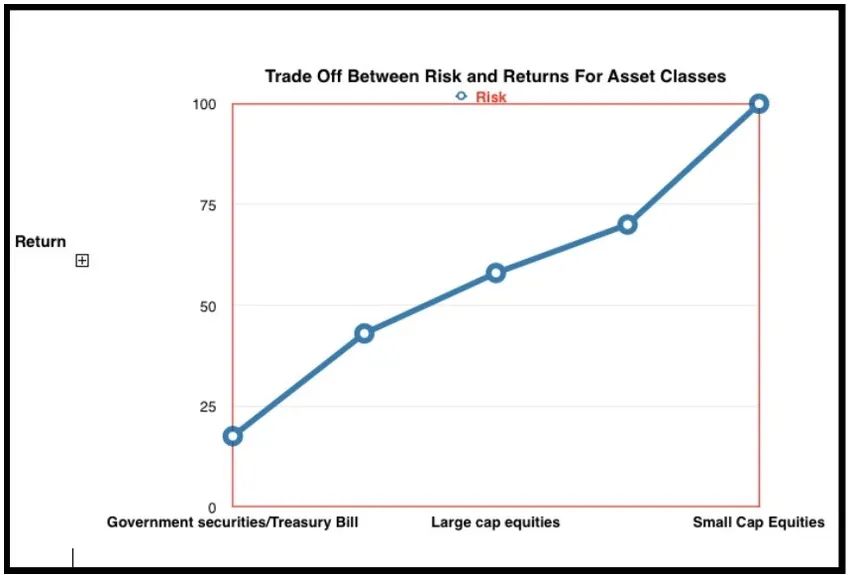

Si bien las acciones tienen el mayor rendimiento, también conllevan riesgos máximos. Los T-Bills tienen el menor riesgo, ya que están respaldados por los gobiernos, pero también ofrecen bajos rendimientos potenciales.

La tolerancia al alto riesgo y el horizonte de tiempo más largo para ganar en las pérdidas son los que predicen en qué lado de la compensación riesgo-retorno estará. Recuerde siempre que los rendimientos potenciales aumentan con el riesgo creciente.

La diversificación es la salida. ¿Por qué? Simplemente porque las diferentes clases de activos tienen diferentes riesgos y fluctuaciones del mercado. La estrategia eficiente de asignación de activos sirve como salvaguarda contra el aserradero de valores visto con una sola clase de valores.

Para ser un inversor de clase mundial, debe renunciar a la inversión de la vieja escuela y recurrir a la diversificación. Esto implica mantener un equilibrio constante por el cual parte de su cartera puede estar en aguas agitadas debido a la alta volatilidad, pero otro componente es estable como puede ser.

Debido a esta razón, la asignación de activos y la consiguiente diversificación es la clave para el éxito duradero en los mercados.

Cada clase de activo tiene diferentes niveles de rendimiento y riesgo. ¿Cómo se consigue la cartera más equilibrada? Los factores a considerar son los siguientes:

- Tolerancia al riesgo : capacidad para soportar pérdidas y tolerar riesgos

- Objetivos de inversión : crecimiento versus estabilidad o rendimiento rápido versus rendimiento estable

- Horizonte de tiempo : puede variar de largo a mediano y corto

- Capital disponible : solo puede conducir el automóvil según la cantidad de combustible que tenga. El capital disponible sirve como motor para impulsar el crecimiento a través de varios vehículos de inversión.

Opciones de alto riesgo y alto rendimiento: para este propósito, los inversores deben tener un horizonte de tiempo largo y grandes sumas para invertir

Asignaciones de bajo riesgo y bajo rendimiento: son perfectas para inversores que operan en un período de tiempo más corto y sumas más pequeñas

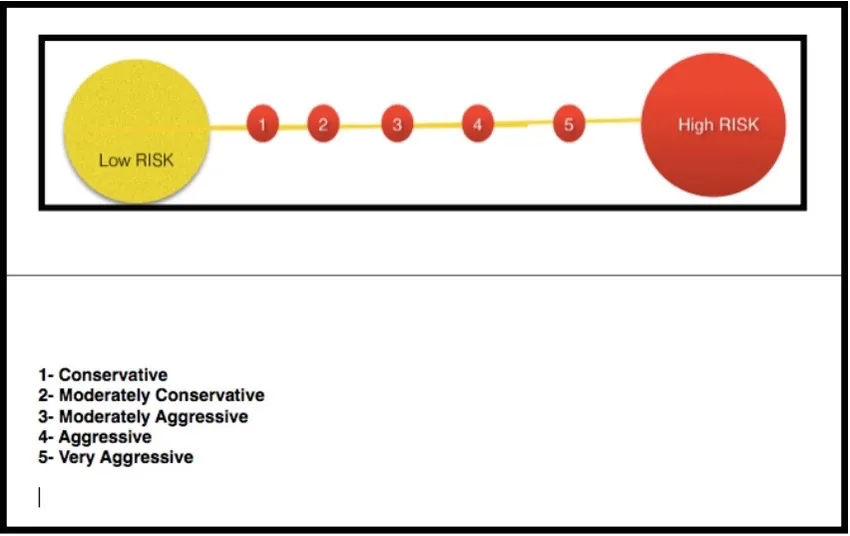

Las carteras se clasifican en función de cuán conservadoras o agresivas son de alto o bajo riesgo.

Preservando la Capital: Portafolio Conservador

Este tipo de cartera asigna un porcentaje masivo de la cartera total a valores de bajo riesgo. Esto incluye letras T, bonos del gobierno y valores de renta fija.

Este tipo de cartera también se llama "carteras de preservación de capital". El objetivo no es contrarrestar la tendencia, sino seguirla.

Jugando con riesgo: portafolio moderadamente conservador

Con este tipo de cartera, la preservación del capital se combina con un mayor apetito por el riesgo, por lo que los valores con altos dividendos y pagos de cupones definitivamente están sobre la mesa. Una estrategia asociada con esta cartera es el "ingreso actual"

Balanceando el Riesgo: Portafolio Moderadamente Agresivo

Esto se conoce como "carteras equilibradas" ya que se invierte una cantidad igual de dinero en acciones y valores de renta fija para obtener el mejor ingreso y crecimiento. Esto conlleva un mayor nivel de riesgo y es para inversores con un horizonte temporal más largo.

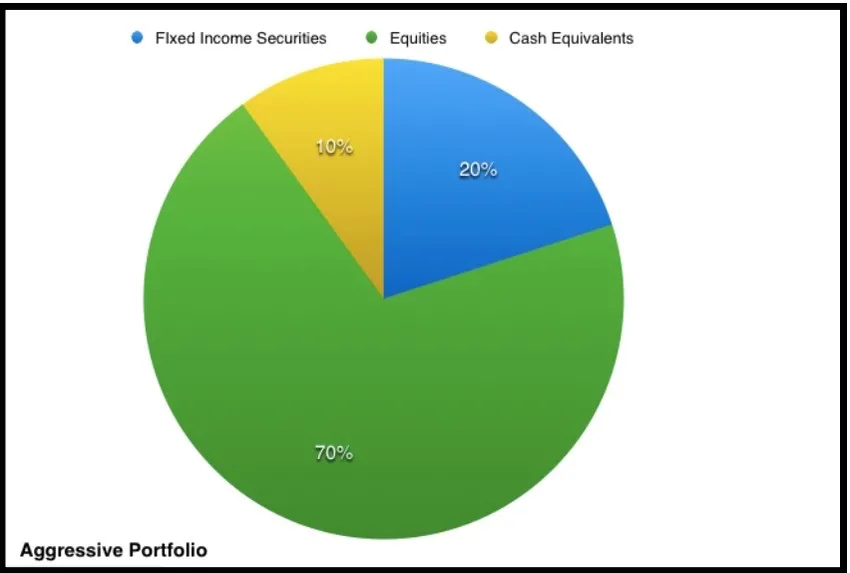

Capitalizar el riesgo: cartera agresiva

Esto se refiere a una cartera donde la inversión en acciones es mayor que la renta fija. Los inversores con un horizonte temporal muy largo optan por este enfoque, ya que un objetivo significativo es el crecimiento del capital a largo plazo. Es por eso que una cartera agresiva sigue una "estrategia de crecimiento de capital".

Cobro de riesgos: cartera muy agresiva

Esto comprende completamente acciones con muy poca inversión en valores de renta fija o equivalentes de efectivo. El objetivo es el crecimiento agresivo del capital en un horizonte a largo plazo y el riesgo es masivo.

Elegir la estrategia correcta de asignación de activos depende de las necesidades futuras de capital y de la categoría a la que pertenece un inversor. La cantidad de equivalentes de efectivo depende del grado de liquidez requerido.

Existen varias estrategias diferentes de asignación de activos y sus potros dependiendo del marco de tiempo del inversor, los objetivos, el capital y la tolerancia al riesgo. Las estrategias de asignación de activos incluyen ponderación constante, asignación de activos sistémicos, asignación de activos estratégicos versus tácticos.

Una vez que se selecciona la estrategia de asignación de activos, se necesitan revisiones para que cambie el valor de varios activos. Los modelos de asignación de activos deben ir acompañados de reverenciar o vender partes de la cartera que aumentaron significativamente y, a través de ellas, comprar unidades adicionales de activos que han disminuido un poco o aumentado a una tasa menor. Los modelos de asignación de activos maximizan las ganancias y reducen el riesgo.

Diferentes estrategias de asignación de activos: la combinación correcta de activos

Una combinación de activos adecuada es una cuestión de evaluar el riesgo general y el rendimiento. Dependiendo de los objetivos y el apetito por el riesgo, una determinada estrategia puede estar en juego.

Estrategia de asignación de activos: estrategia de compra y retención

Este método de asignación de activos se adhiere a una combinación de políticas base que es una combinación de activos en una proporción asociada con las tasas de rendimiento esperadas. Por ejemplo, si las acciones arrojan un 5% anual y los bonos devuelven un 10%, una combinación del 50% de estos generaría un rendimiento del 7, 5% anual.

Estrategia de asignación de activos de ponderación constante: reequilibrar la cartera

Un enfoque de ponderación constante para la asignación de activos implica un reequilibrio constante de la cartera. Esto está completamente en contra de una compra y tiene una estrategia característica de la estrategia de asignación de activos.

Con este enfoque, los valores de los activos que están disminuyendo se compran más, mientras que los valores de los activos que están aumentando se venden más. Una cartera debe ser reequilibrada a la mezcla original cuando la clase de activo dada se mueve 5% de los valores originales.

Estrategia de asignación táctica de activos: desviaciones de la mezcla

Esta estrategia de asignación de activos puede volverse rígida a largo plazo. Se necesitan desviaciones tácticas a corto plazo para capitalizar las oportunidades de inversión y crecimiento. Esta es una estrategia moderadamente activa, por lo que la cartera puede ajustarse a corto plazo y luego reequilibrarse a la posición de activos a largo plazo.

Estrategia dinámica de asignación de activos: ajuste de la mezcla

En esta estrategia activa de asignación de activos, los inversores ajustan la combinación según el estado del mercado y la economía. Vender activos que están disminuyendo y comprar activos que están aumentando hacen que esto sea exactamente lo contrario de la estrategia de ponderación constante.

En esta estrategia de asignación de activos, si el mercado es alcista o bajista determina su estrategia en lugar de quedar atrapado en una manada o mentalidad grupal.

Estrategia de asignación de activos asegurados: ajuste de la cartera

Mientras la cartera reciba un rendimiento superior a su base, se recurrirá a la gestión activa. Hay un valor base por debajo del cual la cartera no debe caer. En caso de que así sea, el valor base se fija invirtiendo en activos libres de riesgo.

La estrategia de asignación de activos asegurados es una estrategia maravillosa para obtener rendimientos fijos … es como una póliza de seguro económico.

Estrategia integrada de asignación de activos: mezcla de todas las estrategias

Este tipo de estrategia de asignación de activos incluye aspectos de todas las estrategias con la ventaja adicional de tener en cuenta los rendimientos futuros del mercado. Las expectativas económicas y el riesgo son determinantes cruciales de la estrategia aquí. La asignación ponderada dinámica o constante son las dos estrategias combinadas más frecuentes bajo este enfoque.

Evitar fraudes: lecciones para inversores

En uno de los esquemas Ponzi más grandes en la historia del mundo financiero, Bernie Madoff defraudó a sus clientes por un monto de USD 50 mil millones. Más cerca de casa, los inversores se enfrentaron a la música cuando Harshad Mehta se fue con su dinero ganado con tanto esfuerzo.

La industria de la administración del dinero siempre ha estado plagada de fraudes financieros. Entonces, ¿cómo puede asegurarse de no morder el anzuelo? Si engancharse a un rendimiento demasiado bueno para ser verdadero es un hábito con usted, siga leyendo para aprender todo sobre cómo evitar fraudes en las inversiones.

Cómo evitar caer presa de los estafadores

La rentabilidad de la inversión sin problemas podría ser una posible señal de advertencia. Definitivamente debería hacer sonar las alarmas si los mercados son volátiles. Considere retornos constantes en períodos de fluctuaciones anormalmente altas para ser su llamada de atención.

Comprobación de referencias

Otro consejo importante para los inversores para evitar ser defraudados es realizar verificaciones de referencia al establecer una asociación comercial. La diligencia debida y hacer su tarea ayudan a pasar la prueba y evitar un fraude. Los organismos reguladores con frecuencia también contienen información sobre el administrador de inversiones. Este puede ser un buen lugar para comenzar su investigación.

Utilizar empresas financieras externas

Muchos estafadores operan como sus propios corredores de bolsa para evitar filtrar información importante a los clientes. Las empresas financieras externas pueden servir como custodios del interés público en las transacciones de inversión. Los clientes también pueden verificar la naturaleza de los niveles de activos y los rendimientos utilizando los servicios de dichas empresas.

¿El administrador de inversiones pone su dinero donde está su boca?

La prueba del budín radica en comer y una verdadera prueba de los administradores de inversiones es si pueden invertir su dinero en las mismas estrategias que los clientes.

Esto tiene numerosas ventajas, incluida la confianza en la estrategia de inversión, mantener bajos los gastos del fondo y alinear los intereses de los gerentes y los clientes.

Considere el estupendo éxito de Warren Buffet en invertir su propio dinero junto con el de otros, si desea una historia de éxito. Michael Milking "ordeñó" a las personas de sus fondos de asignación de activos y Bernie Madoff se fue con su dinero. Pero puede asegurarse de no ser su próxima víctima siguiendo estas estrategias simples.

Conclusión

La administración del dinero tiene que ver con la asignación eficiente de activos. Un riesgo es directamente proporcional a la recompensa y la asignación de activos minimiza los riesgos y maximiza las recompensas. La diversificación es la clave del éxito financiero y también lo es el estado de alerta de los inversores.

No tiene sentido obtener ganancias si las va a perder ante un estafador financiero. Como Warren Buffet ha comentado: "Las oportunidades vienen de vez en cuando, así que cuando llueve oro, apaga un cubo, no un dedal". Pero ante un posible fraude financiero, sucede todo lo contrario.

Tenga cuidado con sus inversiones y la elección de los administradores de inversiones también. Es igualmente importante realizar verificaciones de antecedentes y marcar todos los requisitos previos antes de invertir.

La elección correcta puede marcar la diferencia entre ganancias y pérdidas, ganar o perder, recompensas o cero retornos. Por lo tanto, asegúrese de marcar el número correcto y hacer su investigación antes de elegir un administrador de inversiones porque esto es lo más importante.

Artículos recomendados

Esta ha sido una guía para la asignación de activos y la selección de seguridad. Aquí también discutimos la estrategia de asignación de activos. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Conceptos interesantes de titulización de activos (detallado)

- Cómo convertirse en un arquitecto de seguridad mejor y responsable

- Conceptos interesantes de estructura de capital

- ¿Qué es un profesional de seguridad de sistemas de información certificado más importante?

- ¿Qué es C vs C ++?

- Desea conocer los beneficios del rendimiento de C vs C ++