¿Qué es el índice de adecuación de capital?

En el sistema bancario, el término "índice de adecuación de capital" se refiere a la evaluación del capital bancario a mantener correspondiente a las exposiciones crediticias ponderadas por riesgo. El índice de adecuación de capital también se conoce como índice de capital a activos ponderados por riesgo. La relación se introdujo con el objetivo de proteger a los depositantes bancarios promoviendo la estabilidad y la eficiencia en los sistemas bancarios de todo el mundo. El índice lo deciden los bancos centrales de los respectivos países (como la Reserva Federal de los Estados Unidos de América) para evitar que los bancos comerciales se dediquen a un apalancamiento exorbitantemente alto que eventualmente puede resultar en su insolvencia. El CAR realmente comenzó después de la crisis financiera en 2008 cuando el Banco de Pagos Internacionales (BIS) decidió introducir algunas restricciones y requisitos para que los bancos protejan a los depositantes.

En el escenario ideal, se espera que una institución financiera tenga un CAR superior al límite umbral, lo que indica que tiene una cantidad de capital suficiente para soportar pérdidas inesperadas en tiempos de recesiones económicas. Por otro lado, un CAR bajo indica que la institución financiera tiene un mayor riesgo de quiebra durante cualquier interrupción económica.

Fórmula

La fórmula para el índice de adecuación de capital puede derivarse dividiendo la suma del capital de Nivel I y Nivel II que mantiene el banco sujeto por sus activos ponderados por riesgo. Matemáticamente, se representa como,

Índice de adecuación del capital = (capital de nivel I + capital de nivel II) / activos ponderados por riesgo

El capital de Nivel 1 en el numerador incluye principalmente capital social ordinario, activos intangibles, beneficios fiscales futuros, reservas de ingresos auditados, etc., mientras que el capital de Nivel II incluye ganancias retenidas no auditadas, reservas de revaluación, provisiones generales para deudas incobrables, acciones preferentes acumulativas perpetuas, la deuda subordinada perpetua, la deuda subordinada, etc. Los activos ponderados por riesgo, por otro lado, implican un método muy complejo de evaluar la cartera de préstamos de un banco para determinar su riesgo de crédito, riesgo de mercado y riesgo operativo que finalmente da los activos ponderados por riesgo.

Ejemplos de coeficiente de adecuación de capital (con plantilla de Excel)

Tomemos un ejemplo para comprender mejor el cálculo de la fórmula del coeficiente de adecuación del capital.

Puede descargar esta plantilla de Excel del índice de adecuación de capital aquí - Plantilla de Excel del índice de adecuación de capitalEjemplo 1

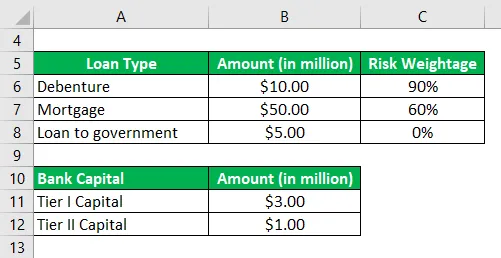

Tomemos el ejemplo de un banco para el que está disponible la siguiente información relacionada con su capital de riesgo y libro de préstamos:

Con base en la información dada, calcule el índice de adecuación de capital para el banco y verifique si cumple con el requisito mínimo del 10%.

Solución:

Los activos ponderados por riesgo se calculan como

- Activos ponderados por riesgo = $ 10.00 Mn * 90% + $ 50.00 Mn * 60% + $ 5.00 Mn * 0%

- Activos ponderados por riesgo = $ 39.00 Mn

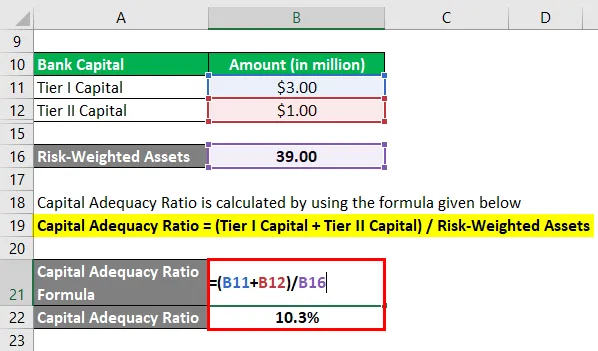

El índice de adecuación del capital se calcula utilizando la fórmula que se proporciona a continuación

Índice de adecuación del capital = (capital de nivel I + capital de nivel II) / activos ponderados por riesgo

- COCHE = ($ 3.00 Mn + $ 1.00 Mn) / $ 39.00 Mn

- CAR = 10.3%

Por lo tanto, el banco cumple el requisito mínimo del 10% establecido por los organismos reguladores.

Ejemplo - # 2

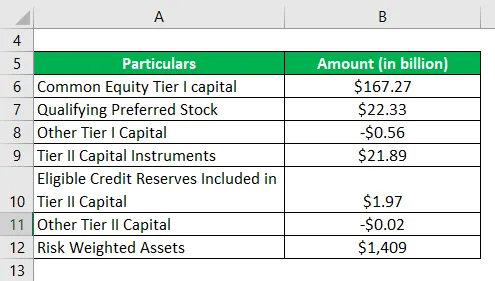

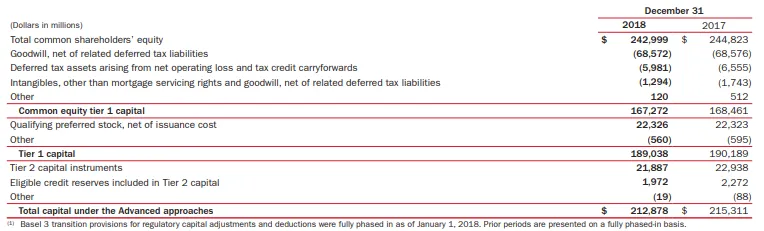

Tomemos ahora el ejemplo de Bank of America para calcular el índice de adecuación de capital. Según el informe anual para el año 2018, la siguiente información está disponible (bajo enfoque avanzado):

Con base en la información dada, calcule el índice de adecuación de capital de Bank of America para el año 2018.

Solución:

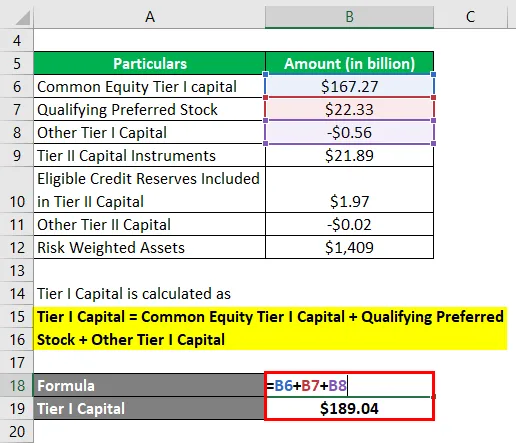

El capital de nivel I se calcula como

Capital de Nivel I = Capital Común Capital de Nivel I + Acciones Preferidas Calificadas + Otro Capital de Nivel I

- Capital de nivel I = $ 167.27 Bn + $ 22.33 Bn + ($ 0.56 Bn)

- Capital de nivel I = $ 189.04 Bn

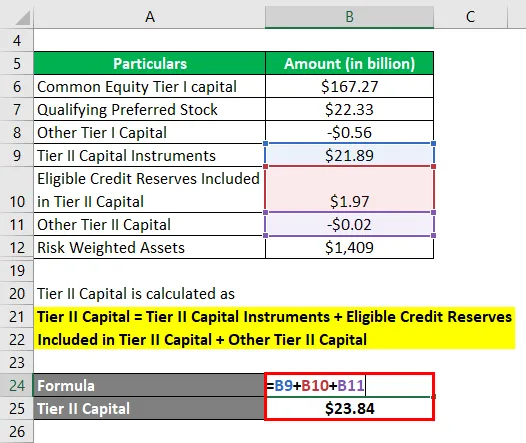

El capital de nivel II se calcula como

Capital de nivel II = instrumentos de capital de nivel II + reservas de crédito elegibles incluidas en capital de nivel II + otro capital de nivel II

- Capital de nivel II = $ 21.89 Bn + $ 1.97 Bn + ($ 0.02 Bn)

- Capital de nivel II = $ 23.84 Bn

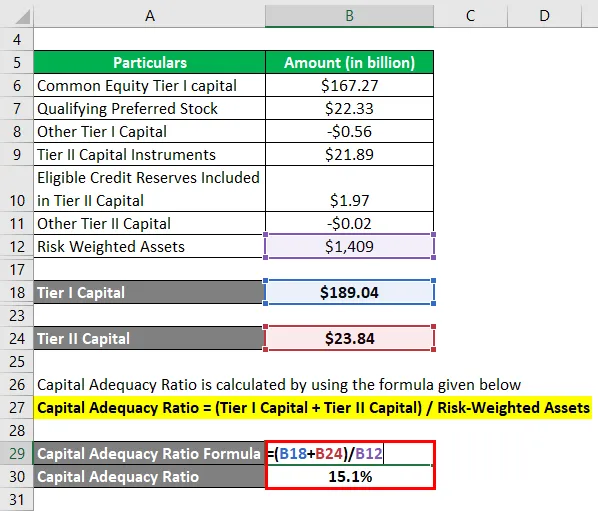

Ahora, el índice de adecuación de capital para Bank of America se puede calcular utilizando la fórmula anterior como,

Índice de adecuación del capital = (capital de nivel I + capital de nivel II) / activos ponderados por riesgo

- COCHE = ($ 189.04 Bn + $ 23.84 Bn) / $ 1, 409 Bn

- CAR = 15.1%

Por lo tanto, la adecuación de capital del Banco de América se situó en 15.1% para el año 2018 bajo el enfoque avanzado.

Enlace: media.corporate-ir.net

Ventajas y desventajas del índice de adecuación de capital

Algunas de las ventajas y desventajas de CAR son las siguientes:

Ventajas

- Ayuda a los bancos a mantener el capital en función del riesgo de cada exposición crediticia. Por ejemplo, se requerirán dos bancos con el mismo tamaño de la cartera de préstamos pero con un nivel diferente de riesgo de cartera para mantener el capital bancario correspondiente. A mayor riesgo, mayor capital requerido.

- El índice es un buen indicador para que los inversores comprendan el riesgo general de la cartera de préstamos de un banco.

Desventajas

Una limitación importante del índice de adecuación de capital es que no puede dar cuenta de las pérdidas esperadas que pueden deformar el capital de un banco durante cualquier crisis financiera.

Conclusión

Por lo tanto, el índice de adecuación de capital es una medida de riesgo para los bancos comerciales que ayuda a los organismos reguladores a realizar un seguimiento cercano del nivel de riesgo de los préstamos bancarios.

Artículos recomendados

Esta ha sido una guía para el índice de adecuación de capital. Aquí discutimos la introducción, ejemplos, ventajas y desventajas de CAR junto con la plantilla de Excel descargable. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Ratio de efectivo

- Razón rápida

- Ratio de reserva de efectivo

- Ejemplos de equidad

- Banco Comercial vs Banco de Inversión | Principales diferencias