Parte - 13

En nuestro último tutorial, hemos aprendido acerca de la estimación del costo de capital. En este artículo encontraremos beta para empresa privada.

Para encontrar la versión beta de una empresa privada, primero debemos encontrar todos los comparables enumerados cuyas versiones beta están fácilmente disponibles. Utilizaremos la Beta implícita promedio de las compañías cotizadas comparables para calcular la Beta de la compañía privada. Sin embargo, una mayor cantidad de deuda conduce a una mayor variabilidad en las ganancias (apalancamiento financiero). Un mayor apalancamiento financiero implica una mayor sensibilidad a los precios de las acciones. La beta de las compañías que cotizan en bolsa incluye los efectos del apalancamiento y, por lo tanto, estas versiones beta deben liberarse para obtener una beta no apalancada. Por lo tanto, para la comparación de empresas dentro de un sector, debemos eliminar el efecto del apalancamiento financiero (estructura de capital).

La beta utilizada en CAPM debe calcularse mediante un proceso de tres pasos

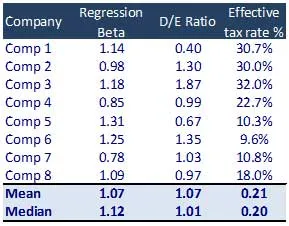

Paso 1 - Encuentra las Beta de Comparables observadas.

- Identificar un conjunto de compañías cotizadas comparables

- Encuentre la Beta de los retornos de precios de acciones de cada compañía de Bloomberg u otra base de datos. Esto también se puede calcular realizando una regresión de los rendimientos de las acciones contra los rendimientos del índice relevante (regresión con los rendimientos del índice relevantes)

Si la media de la beta de diferentes compañías no es significativa, entonces no debe usarse para análisis. Esto se debe a que las estructuras de capital de diferentes compañías pueden ser muy diferentes de la estructura de la industria.

Paso 2: Calcule la beta no apalancada de los comparables

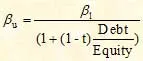

La Beta no apalancada se calcula utilizando la siguiente fórmula

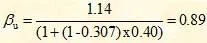

Para la empresa 1, el cálculo beta no apalancado es el siguiente

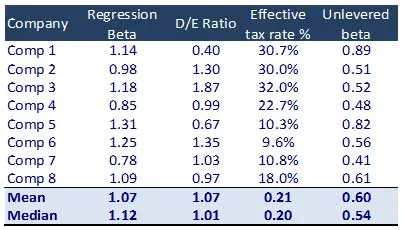

Esto elimina el efecto de la estructura de capital en una empresa. Este número no liberado puede liberarse para reflejar un nivel de deuda esperado u objetivo. Es esta versión beta lanzada la que se utiliza en la fórmula CAPM.

Cursos recomendados

- Capacitación de certificación en línea en finanzas estructuradas

- Capacitación de certificación en calificación crediticia de Wonderla

- Entrenamiento profesional de modelado de LBO

- Valoración del curso de certificación Shopper Stop

La beta no apalancada promedio = 0.60

Paso 3: Relever la Beta

Luego, relegamos la versión beta a una estructura de capital óptima según lo definido por los parámetros de la industria o las expectativas de gestión. La versión beta liberada se usa en la fórmula CAPM para calcular el costo de la equidad (Ke). El cálculo para la versión beta liberada es el siguiente:

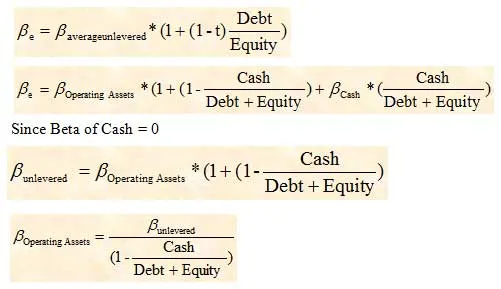

Uso de deuda bruta o deuda neta en el cálculo beta

En la eliminación de la versión beta de compañías comparables, la deuda neta se usa comúnmente en lugar de la deuda bruta. Sin embargo, en situaciones donde una compañía tiene una cantidad significativa de efectivo en su balance general, su beta puede verse dramáticamente afectada. Por lo tanto, en estas circunstancias, la deuda bruta debe utilizarse para delegar la versión beta de la empresa. Posteriormente tendríamos que ajustar la Beta obtenida (sin palancas) para tener en cuenta el componente de efectivo.

La beta de los activos operativos se utilizaría para calcular la beta de la empresa que queremos valorar.

Qué sigue

En este artículo hemos entendido cómo encontrar beta para una empresa privada, ahora entenderemos la prima de riesgo de mercado (MRP). Hasta entonces, ¡feliz aprendizaje!

Artículos recomendados

Aquí hay algunos artículos que lo ayudarán a obtener más detalles sobre el cálculo de la beta, así que simplemente vaya al enlace.

- Cómo calcular el valor de la empresa importante

- Tipos de utilizados para estimar la prima de riesgo de mercado (valiosa)

- ¿Qué es Beta importante?

- Cálculo del valor empresarial

- ¿Qué tan importante es CAPM y sus cálculos? (Visión general)

- Fórmula Beta apalancada