Introducción a los días pendientes de pago

Los días pendientes de pago (DPO) son una medida del tiempo promedio que una entidad tarda en pagar a sus proveedores o acreedores. Por lo general, una mayor duración significa que los fondos se mantienen con la compañía por mucho tiempo y es lento para pagar sus obligaciones. Dependiendo de la industria a la que pertenece la empresa y las costumbres seguidas en términos de pago, el DPO puede variar en números aparentemente desfavorables. Además, en caso de que una empresa tenga un mayor DPO, se vuelve más flexible para utilizar los fondos disponibles para su capital de trabajo y fines de inversión.

Fórmula:

Antes de enumerar la fórmula, se deben describir los siguientes términos:

Cuentas por pagar : los pasivos a corto plazo que se acumulan y que deben devolverse para continuar con las operaciones diarias

Costo de ventas : es la suma total de todos los gastos en los que se incurre para que el producto se pueda vender a los clientes. Por lo general, incluye el costo de la materia prima, los costos directos de transporte y alquiler que se pueden asignar al producto.

Un número de días : se refiere al período durante el cual se calcula el DPO. Puede ser semanal, mensual o anual.

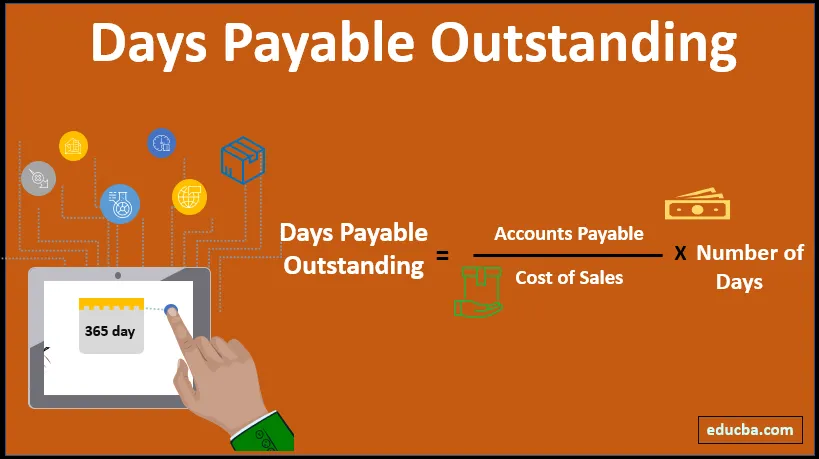

Días por pagar pendientes (DPO) = (Cuentas por pagar * Número de días) / Costo de ventas

Ejemplos de días pendientes de pago (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de los días pendientes de pago de una mejor manera.

Puede descargar esta plantilla de Excel pendiente de pago aquí - Plantilla de Excel pendiente de pagoEjemplo 1

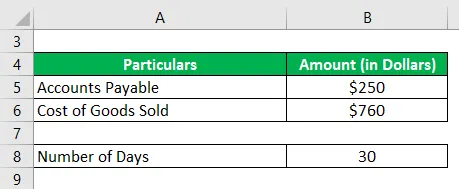

La Organización X tiene un monto pendiente de pago de $ 2500 y el costo de ventas para producir el producto es de $ 760, la entidad desea calcular los días de pago pendientes mensualmente

Este es un problema sencillo en el que se da el total de los pagos pendientes y se compara el costo de ventas. Lo único que debe considerarse aquí es que el cálculo debe realizarse mensualmente en lugar del ciclo anual frecuente.

Solución:

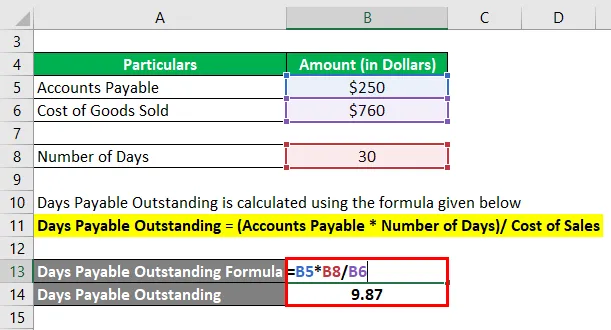

Los días pendientes de pago se calculan utilizando la fórmula que figura a continuación

Días por pagar pendientes = (cuentas por pagar * número de días) / costo de ventas

- Días por pagar pendientes = ($ 250 * 30) / $ 760

- Días por pagar pendientes = 9.87

Ejemplo # 2

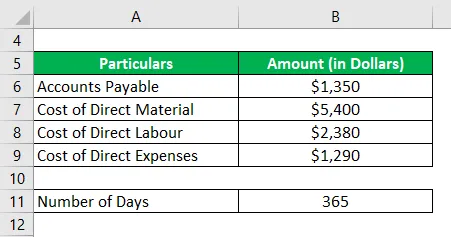

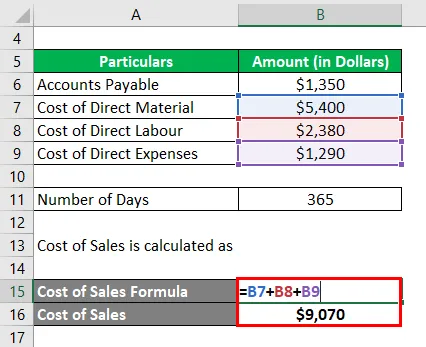

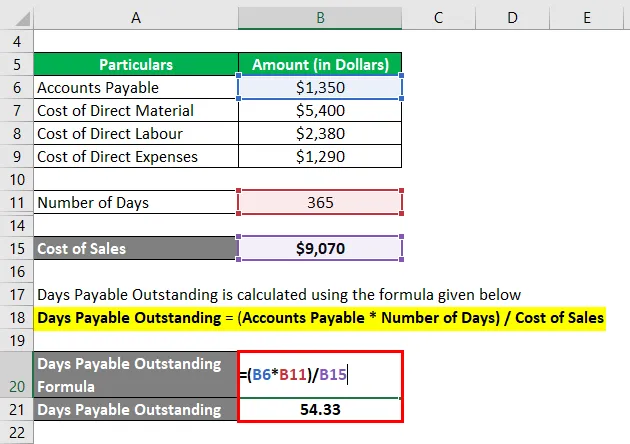

La Organización Y tiene una cuenta pagadera al final del año de $ 1, 350. Los costos directos en los que se ha incurrido son los siguientes:

Calcular los días pendientes de pago anuales

Solución:

Las cuentas por pagar se mencionan aquí como una sola losa, mientras que el costo de ventas se divide en varias categorías. El costo de ventas implica la suma del material, la mano de obra y otros gastos directos que se necesitaron para obtener el producto final. Además, este problema nos lleva de vuelta al ciclo anual de 365 días.

El costo de ventas se calcula como

- Costo de ventas = $ 5, 400 + $ 2, 380 + $ 1, 290

- Costo de ventas = $ 9, 070

Los días pendientes de pago se calculan utilizando la fórmula que figura a continuación

Días por pagar pendientes = (cuentas por pagar * número de días) / costo de ventas

- Días por pagar pendientes = ($ 1, 350 * 365) / $ 9, 070

- Días por pagar pendientes = 54.33

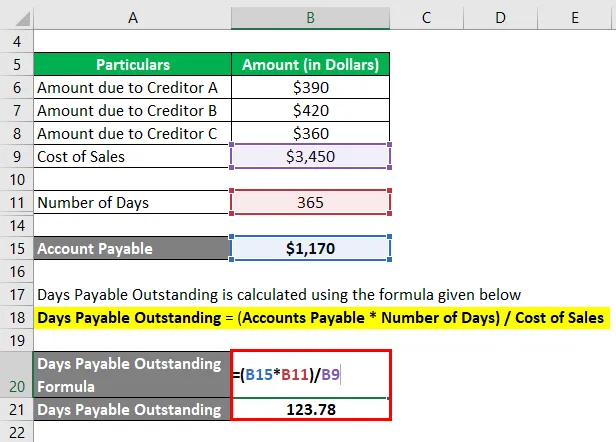

Ejemplo # 3

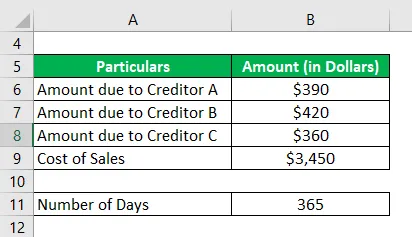

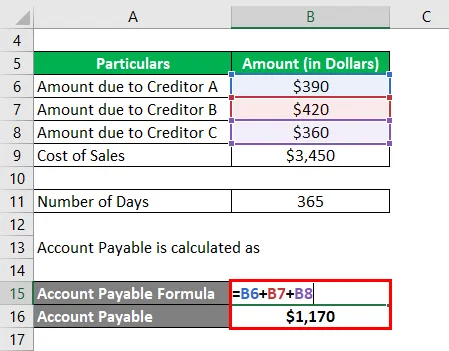

La Organización Z tiene la siguiente lista de acreedores.

El costo de ventas durante todo el año es de $ 3450. Calcule los días por pagar pendientes del año.

Solución:

La cuenta por pagar podría no ser un pago único debido a un acreedor, sino que podría ser la suma de las cuotas a diferentes fuentes. Para la evaluación de DPO, calcule la suma de todos los gastos, ya que el requisito es garantizar que todos los pasivos externos dentro del alcance de las cuentas por pagar estén cubiertos.

Cuenta por pagar se calcula como

- Cuenta por pagar = $ 390 + $ 420 + $ 360

- Cuenta por pagar = $ 1, 170

Los días pendientes de pago se calculan utilizando la fórmula que figura a continuación

Días por pagar pendientes = (cuentas por pagar * número de días) / costo de ventas

- Días por pagar pendientes = ($ 1, 170 * 365) / $ 3, 450

- Días por pagar pendientes = 123.78

Ventajas y desventajas DPO

Las ventajas y desventajas de DPO son las siguientes.

Ventajas

- DPO permite a la empresa garantizar la puntualidad en términos de pago de los deudores y los pagos a los acreedores. El cronograma podría planificarse para garantizar la utilización óptima de los fondos disponibles.

- La entidad podría comparar los términos de los distintos deudores y acreedores, también involucrando solicitudes de los más nuevos para ver si entran dentro del ámbito de su plan futuro.

- La entidad podría comparar su propio DPO con los estándares de la industria y verificar si están adelantados, encaminados o rezagados con respecto a la tendencia general y esto requeriría alguna acción correctiva de su parte

Desventajas

- DPO no es una medida precisa de la eficiencia del uso de fondos. Podría haber una industria, temporada o problemas específicos del mercado que no están ayudando a que la duración esté en el nivel óptimo. Si ese es el caso, no hay necesidad de entrar en pánico y contabilidad para tener esto en cuenta

- Si bien el DPO permite a la administración utilizar mejor los fondos, en general no hay mucho que la entidad pueda hacer en términos de verificar el DPO, ya que los términos de los acreedores y deudores son generalmente fijos y no son susceptibles de muchos cambios.

Puntos importantes a tener en cuenta

- DPO es un índice de rotación que ayuda a evaluar la duración del día entre las cuentas por pagar y las cuentas por cobrar y ofrece una visión genérica de la liquidez. De ninguna manera es el proceso final de toma de decisiones para la administración.

- El cálculo varía en términos de los días marcados para el período, podría haber una evaluación anual, mensual o semanal.

- El costo de ventas generalmente se limita al material directo, mano de obra y otros gastos incurridos para llevar un producto al lugar final. Si hay ciertos costos excepcionales que se convierten en parte, deben incluirse y señalarse por separado.

Conclusión

DPO es utilizado ampliamente por entidades en el negocio comercial. Es perspicaz para el ciclo comercial y la tendencia general en el mercado. El control sobre la desviación de esta relación se utiliza para el análisis de variación período a período y el análisis se realiza sobre esta base.

Artículos recomendados

Esta es una guía de los días pendientes de pago. Aquí discutimos cómo se puede calcular usando una fórmula junto con las ventajas y desventajas de los días pendientes de pago y una plantilla de Excel descargable. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Días de ventas pendientes

- Inventario de días pendientes

- Días en inventario

- Días de ventas sin cobrar