Diferencia entre stock frente a inventario

El inventario es la materia prima utilizada para fabricar el producto, productos en proceso y productos terminados. En otras palabras, el inventario incluye el producto terminado listo para vender, productos en proceso que no se han convertido completamente y la materia prima necesaria para crear el producto. El inventario generalmente se encuentra en compañías manufactureras, las compañías basadas en servicios no tienen que llevar inventario. Stock es producto terminado listo para vender en un mercado. Las existencias también pueden tener materia prima si la empresa vende materia prima a los clientes. El uso de existencias e inventario intercambiables también es técnicamente incorrecto y proporciona información errónea sobre la salud financiera de la empresa, uno debe tener cuidado antes de usar un término. En términos simples, el stock y el inventario se usan indistintamente, pero a efectos contables estas dos cosas son diferentes. Tanto Stock como Inventario tienen un significado diferente y deben analizarse en detalle. Desde el punto de vista de un analista, importa mucho qué son las acciones y qué es el inventario porque ambas cosas dan una visión diferente de las finanzas de la compañía.

¿Qué significa inventario?

El inventario tiene un costo de mantenimiento de inventario, por lo que las empresas intentan mantener el inventario al nivel óptimo. La gerencia decide un nivel óptimo de inventario. La capacidad de carga de inventario y el tiempo de respuesta del inventario son las principales principales rastreadas para rastrear el nivel óptimo de inventario requerido para el negocio. Un analista analiza los detalles de la rotación del inventario y los compara con una industria similar para comprender la eficiencia del manejo del inventario.

El inventario se clasifica en las siguientes categorías:

Materia prima: la materia prima está construyendo un bloque para hacer un producto final. Tata Motors compra barras de acero, chapa y tubos para fabricar marcos de vehículos y otras partes del vehículo. Cuando Tata Motor pone en producción todos los materiales y comienza a dar forma al metal y a cortar las barras, la materia prima se convierte en trabajo en inventarios de procesos.

Trabajo en progreso : el trabajo en progreso incluye todos los productos parcialmente terminados que produce la empresa. Como fabricante de automóviles, todo su inventario en la línea de montaje se considera un inventario de trabajo en progreso hasta que finalice.

Productos terminados: los productos terminados son los productos listos para vender a minoristas o incluso a usuarios finales o mayoristas. En el caso del motor Tata, los automóviles terminados son los productos terminados.

El inventario se contabiliza de tres maneras diferentes : primero en entrar, primero en salir (FIFO), último en salir del puño (LIFO), método de promedio ponderado. La gerencia puede elegir el método que se adapte a su negocio. Pero cada método elegido tiene sus propias implicaciones en el estado de resultados en diferentes escenarios, especialmente cuando los precios de la materia prima fluctúan. El cambio frecuente en el método contable se considera una manipulación de los libros contables.

Ejemplos de inventario de empresa de neumáticos -

- Caucho (materia prima)

- Negro de carbón (materia prima)

- Química (materia prima)

- Caucho sintético (materia prima)

- Acero (materia prima)

- Alambres (materia prima)

- Neumáticos (productos terminados)

- Neumáticos sin hilos (trabajo en progreso)

¿Qué significa Stock?

Stock es producto terminado listo para vender en un mercado. Las existencias también pueden tener materia prima si la empresa vende materia prima a los clientes.

Una acción se valora al costo de adquisición o al precio de mercado, el que sea menor. A medida que las acciones se venden, se eliminan del balance y se reconocen como ingresos en el estado de pérdidas y ganancias.

Ejemplo de stock de empresa de neumáticos -

- Neumático (producto terminado)

- Negro de carbón (materia prima, si la empresa también vende)

Cada vez que una acción se acumula en el balance general significa que los productos terminados no se venden en el mercado, se convierte en una condición realmente preocupante para la administración. O deberían reducir la producción o llevar el producto al mercado porque llevar existencias en un libro siempre es doloroso para la empresa financieramente. Las empresas como los motores Eicher que tienen una buena demanda de sus productos o un período de espera generalmente tienen cero existencias. El stock cero es el mejor caso para la empresa, ya que muestra que la demanda de sus productos es alta. Además, una empresa no tiene que cargar con el costo de tener stock. Más las acciones vendidas más son los ingresos. Los niveles de existencias en aumento en el balance general se consideran como la señal roja del analista.

El stock no es más que parte del inventario. El seguimiento de los datos de stock se vuelve imprescindible porque muestra las ventas de productos terminados. Algunas compañías realizan un seguimiento de los datos de existencias en el día a día.

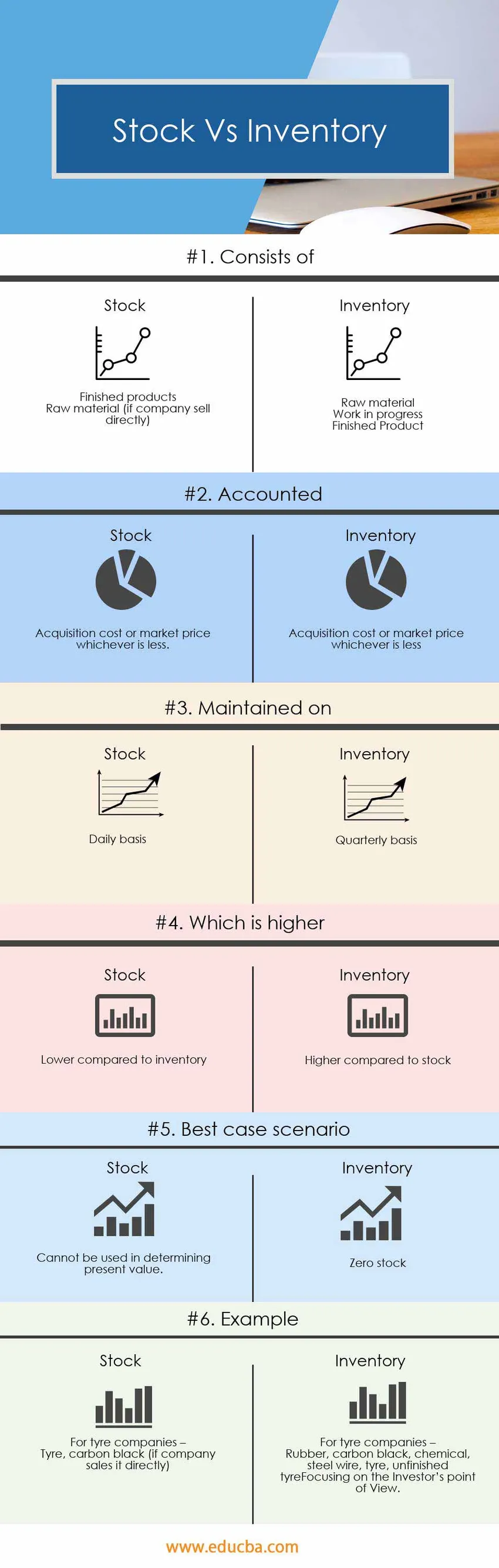

Comparación cara a cara entre stock e inventario (infografía)

A continuación se muestra la diferencia de 6 principales entre Stock vs Inventario

Diferencias clave entre stock frente a inventario

Tanto el inventario como el inventario son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre existencias e inventario

El inventario comprende materia prima, trabajo en progreso y productos terminados, mientras que el stock comprende solo productos terminados.

La contabilidad del inventario se realiza trimestralmente, mientras que, en general, la contabilidad de existencias se realiza día a día.

El inventario debe mantenerse en un nivel óptimo, el nivel óptimo es el nivel donde se puede maximizar la ganancia. Idealmente, la acción cero es el mejor de los casos, pero la empresa debería producir lo suficiente para satisfacer la demanda en el mercado.

Tabla de comparación de inventario vs inventario

A continuación se muestra la comparación 6 más alta entre Stock vs Inventario

|

La base de comparación entre inventario versus inventario | Inventario |

Valores |

| Consiste en |

|

|

| Contabilizado | Costo de adquisición o precio de mercado, el que sea menor | Costo de adquisición o precio de mercado, el que sea menor. |

| Mantenido en | Trimestralmente | Base diaria |

| Cual es mayor | Mayor en comparación con el stock | Menor en comparación con el inventario. |

| En el mejor de los casos | Inventario óptimo | Stock cero |

| Ejemplo | Para empresas de neumáticos -

Caucho, negro de humo, químico, alambre de acero, neumático, neumático sin terminar | Para empresas de neumáticos -

Neumático, negro de humo (si la empresa lo vende directamente) |

Conclusión - Stock vs inventario

Las existencias versus el inventario dos son cosas técnicamente diferentes y tienen un significado diferente en la contabilidad. Inventario y stock, ambos términos dan una perspectiva diferente al analizar el negocio desde el punto de vista del analista.

Más almacenamiento en el balance general es una señal roja para el analista, mientras que se ordena más inventario es una señal para una mayor producción y demanda del producto.

Artículos recomendados

Esta ha sido una guía para la principal diferencia entre Stock vs Inventario. Aquí también discutimos las diferencias clave de Stock vs Inventario con infografías y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Diferencias entre acciones y opciones

- Comparación entre gastos y costos

- Dividendos vs ganancias de capital

- Crecimiento Stock vs Valor Stock - Principales comparaciones

- Stock flotante | Limitaciones del stock flotante (ejemplos)