Fórmula de fijación de precios de bonos (tabla de contenido)

- Fórmula de fijación de precios de bonos

- Ejemplos de fórmula de fijación de precios de bonos (con plantilla de Excel)

Fórmula de fijación de precios de bonos

El precio de los bonos es la fórmula utilizada para calcular los precios de los bonos que se venden en el mercado primario o secundario.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Dónde

- n = Período que toma valores de 0 al enésimo período hasta que finaliza el período de flujo de efectivo

- C n = Pago de cupón en el enésimo período

- YTM = tasa de interés o rendimiento requerido

- P = Valor nominal del bono

Ejemplos de fórmula de fijación de precios de bonos (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del precio de los bonos de una mejor manera.

Puede descargar esta Plantilla de Excel Fórmula de fijación de precios aquí - Plantilla de Fórmula de fijación de precios de BondFórmula de fijación de precios de bonos - Ejemplo # 1

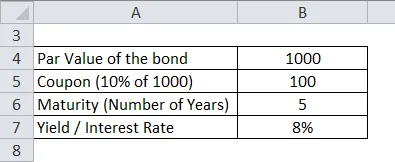

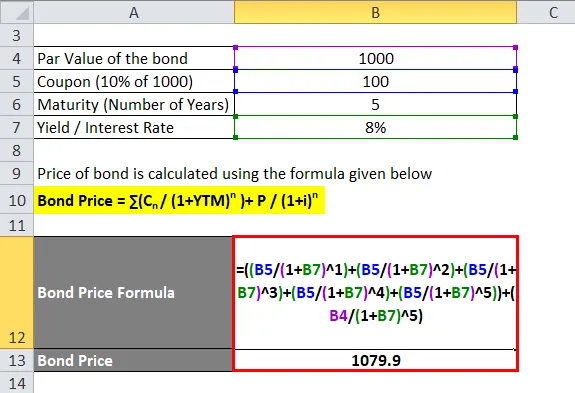

Calculemos el precio de un bono que tiene un valor nominal de 1000 rupias y el pago del cupón es del 10% y el rendimiento es del 8%. El vencimiento de un bono es de 5 años.

El precio del bono se calcula utilizando la fórmula que se proporciona a continuación

Precio del bono = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Precio del bono = 100 / (1.08) + 100 / (1.08) 2 + 100 / (1.08) 3 + 100 / (1.08) 4 + 100 / (1.08) 5 + 1000 / (1.08) 5

- Precio del bono = 92.6 + 85.7 + 79.4 + 73.5 + 68.02 + 680.58

- Precio del bono = Rs 1079.9

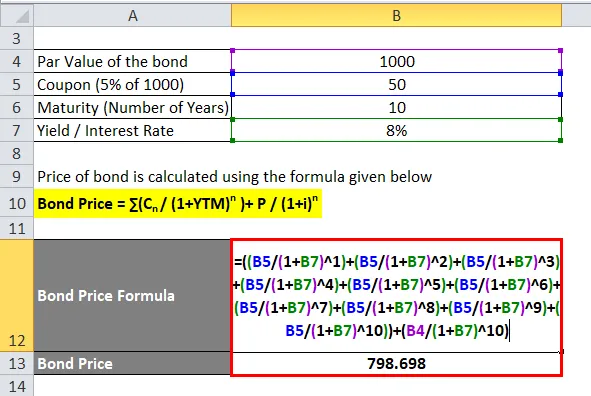

Fórmula de fijación de precios de bonos - Ejemplo # 2

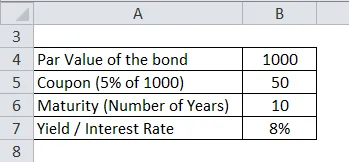

Calculemos el precio de un bono corporativo Reliance que tiene un valor nominal de Rs 1000 y el pago del cupón es del 5% y el rendimiento es del 8%. El vencimiento del bono es de 10 años.

El precio del bono se calcula utilizando la fórmula que se proporciona a continuación

Precio del bono = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Precio del bono = 50 / (1.08) + 50 / (1.08) 2 + 50 / (1.08) 3 + 50 / (1.08) 4 + 50 / (1.08) 5 + 50 / (1.08) 6 + 50 / (1.08) 7 + 50 / (1.08) 8 + 50 / (1.08) 9 + 50 / (1.08) 10 + 1000 / (1.08) 10

- Precio del bono = 46.3 + 42.87 + 39.69 + 36.75 + 34.03 + 31.51 + 29.17 + 27.01 + 25.01 + 23.16 + 463.19

- Precio del bono = Rs 798.698

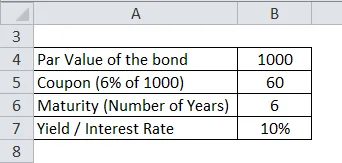

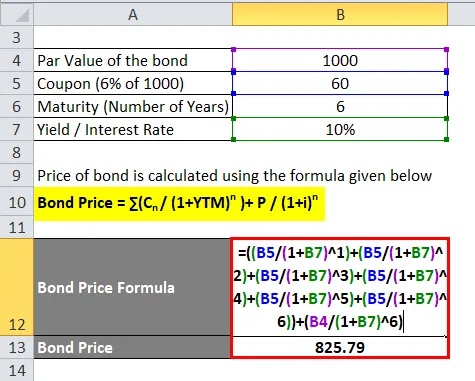

Fórmula de fijación de precios de bonos - Ejemplo # 3

Calculemos el precio de un bono corporativo de Tata Corp. que tiene un valor nominal de Rs 1000 y el pago del cupón es del 6% y el rendimiento del 10%. El vencimiento del bono es de 6 años.

El precio del bono se calcula utilizando la fórmula que se proporciona a continuación

Precio del bono = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Precio del bono = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Precio del bono = 54.55 + 49.59 + 45.08 + 40.98 + 37.26 + 33.87 + 564.47

- Precio del bono = Rs 825.79

Explicación de la fórmula de fijación de precios de bonos

Como se puede ver en la fórmula de fijación de precios de los bonos, hay 4 factores que pueden afectar los precios de los bonos. Los factores se ilustran a continuación:

- Valor nominal o valor nominal (P): este es el dinero real que está siendo prestado por el prestamista o el comprador de bonos. Generalmente, es 100 o 1000 por enlace nay. El monto principal prestado por el prestamista es el número de bonos comprados multiplicado por el valor nominal.

- Plazo o años de vencimiento (n): describe el número de años que tarda un bono en madurar o cuándo el emisor de los bonos devolverá el valor nominal al comprador de los bonos.

- Rendimiento hasta el vencimiento (YTM): se puede describir como la tasa de rendimiento que obtendrá el comprador de un bono si el inversor mantiene el bono hasta su vencimiento. Además, esta podría ser la tasa de interés vigente para calcular el precio de mercado actual del bono.

- Tasa de cupón (C): este es el pago periódico, generalmente semestral o anual, que se otorga al comprador de los bonos como pagos de intereses por la compra de los bonos del emisor.

Los precios de los bonos se calculan utilizando el concepto de Valor del dinero en el tiempo en el que cada pago de cupón y, posteriormente, el pago del principal se descuenta a su valor actual en función de las tasas de interés vigentes.

Relevancia y usos de la fórmula de fijación de precios de bonos

Los precios de los bonos se ven afectados por los factores mencionados anteriormente y algunos de los puntos a recordar son: -

- Cualquier bono que tenga un pago de cupón más alto tendrá un precio más alto

- Cualquier bono que tenga un valor nominal más alto tendrá un precio más alto

- Cualquier bono que tenga años de vencimiento más altos tendrá un precio más alto

- Cualquier bono que tenga un mayor rendimiento al vencimiento tendrá un precio más bajo.

Estos factores mencionados afectan los bonos en el mercado primario. Hay otros factores que afectan los precios de los bonos en el mercado secundario. Son: -

- Calificación crediticia o solvencia del emisor de bonos

- Liquidez del mercado secundario de bonos.

- Hora para el próximo pago de bonos

Los bonos emitidos por el gobierno o las empresas son calificados por agencias de calificación como S&P, Moody's, etc., en función de la solvencia crediticia de la empresa emisora. Las calificaciones varían de AAA (calificación crediticia más alta) a D (bonos basura) y, según la calificación, el rendimiento hasta el vencimiento varía. Los bonos de mayor calificación ofrecerán un menor rendimiento al vencimiento. Bonos que se negocian mucho y tendrán un precio más alto que los bonos que rara vez se negocian. El tiempo para el próximo pago se usa para pagos de cupones que usan la teoría de precios sucios para los bonos. El precio sucio de un bono es el pago de cupones más los intereses acumulados durante el período. A medida que se acerca la fecha de desembolso del cupón, el tenedor de bonos tiene que esperar menos tiempo para recibir su pago, por lo tanto, es necesario proporcionar un incentivo adicional para que ese tenedor de bonos venda su bono, lo que aumenta la demanda y, por lo tanto, aumenta los precios de los bonos.

Conclusión

La fórmula de fijación de precios de los bonos depende de factores como un cupón, rendimiento al vencimiento, valor nominal y plazo. Estos factores se utilizan para calcular el precio del bono en el mercado primario. En el mercado secundario, entran en juego otros factores, como la calidad crediticia de la empresa emisora, la liquidez y el tiempo para los próximos pagos de cupones.

Artículos recomendados

Esta ha sido una guía para la fórmula de fijación de precios de bonos. Aquí discutimos Cómo calcular el precio de los bonos junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- ¿Qué es la fórmula del índice de rotación del capital de trabajo?

- Fórmula de tasa de cupón

- Fórmula Salarial

- Fórmula de interés compuesto diario

- Fórmula del índice de rotación | Ejemplos | Plantilla de Excel