Fórmula de ingresos gravables (Tabla de contenido)

- Fórmula

- Ejemplos

- Calculadora

¿Qué es la fórmula de renta imponible?

Este artículo hablará sobre la Fórmula de Ingresos Gravables y Aquí aprendemos el cálculo de los Ingresos Gravables junto con varios ejemplos importantes.

El ingreso imponible es el monto del ingreso que está sujeto a impuestos. Significa cuántos ingresos de una persona o empresa debe al gobierno en el año fiscal actual. El ingreso bruto o el ingreso bruto ajustado o el ingreso neto son los ingresos que una persona obtiene del empleador antes de cualquier deducción o impuesto. La deducción posterior es el ingreso neto. En la India, los ingresos de una persona que cruzan el límite de la cantidad máxima se cobran como impuesto sobre la renta en función de la tasa establecida por el departamento de impuestos sobre la renta de la India. También se basa en el estado de residente individual del contribuyente. Indian Income siempre tiene una obligación tributaria. El Ingreso Extranjero también está sujeto a impuestos para los Residentes, pero no para los no residentes. Los ingresos se pueden dividir en dos categorías. 1. Ingresos del trabajo 2. Ingresos no derivados del trabajo. El Ingreso del Trabajo incluye Salarios, contribución al fondo de previsión, honorarios, pensión, propina, propinas, bonificación, etc. El Ingreso no derivado del trabajo incluye alquileres, pensión alimenticia, intereses, regalías, dividendos, etc. Simplemente podemos dividir el Ingreso de la siguiente manera.

- a) De salario

- b) De activos fijos como propiedades.

- c) De negocios o profesiones

- d) De los mercados de acciones o ganancias de inversión

- e) De otros recursos, si los hay

Ahora el ingreso bruto es adicional de todo lo anterior, lo que sea aplicable.

Ingreso total bruto = a + b + c + d + e

El impuesto sobre la renta se puede calcular utilizando la fórmula simple. Se basa puramente en las losas de impuestos sobre la renta a las que pertenece.

La fórmula para la renta imponible se representa como,

Total Taxable Income = Gross Total Income – Deductions / Exemptions allowed from income

Ejemplos de fórmula de ingresos imponibles (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la renta imponible de una mejor manera.

Puede descargar esta plantilla de Excel de fórmula de ingresos gravables aquí - Plantilla de Excel de fórmula de ingresos gravablesFórmula de Ingresos Gravables - Ejemplo # 1

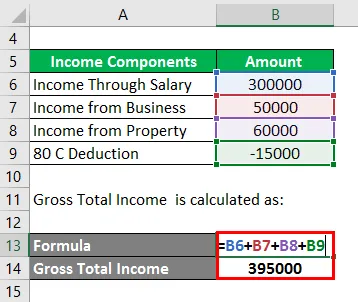

Reena tiene ingresos de salario, negocios y propiedades. Obtiene el salario de ingresos totales de Rs.3L después de todas las deducciones / exenciones posibles. Y los ingresos de una boutique de moda es de Rs.50000 después de todas las exenciones. Y alquiler de propiedad de Rs.60000. Ella invirtió en 80c por 15000. Por lo tanto, reclamó 80 C.

Solución:

El ingreso total bruto se calcula como:

- Ingreso total bruto = 300000 + 50000 + 60000-15000

- Ingreso total bruto = 395000

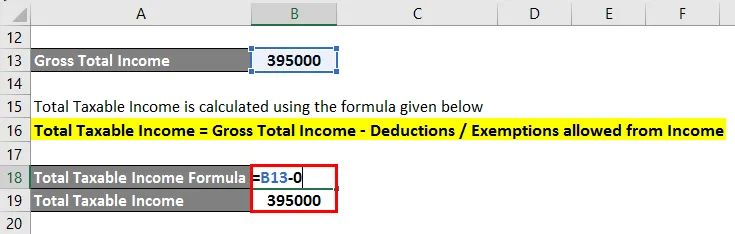

El ingreso imponible total se calcula utilizando la fórmula que figura a continuación

Ingreso total imponible = Ingreso total bruto - Deducciones / exenciones permitidas del ingreso

- Ingresos imponibles totales = 395000-0

- Ingresos imponibles totales = 395000

Fórmula de ingresos gravables - Ejemplo # 2

El cálculo del impuesto sobre la renta para los asalariados

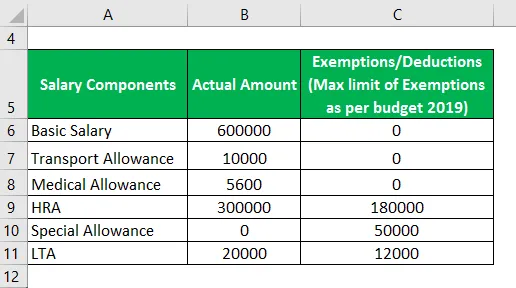

El ingreso del salario es la suma del salario básico, el subsidio de alquiler de la casa, el subsidio especial, el subsidio de transporte, otros, si corresponde. Algunas partes del salario están exentas de impuestos, como facturas telefónicas, permisos de viaje de licencia. Además de esto, la deducción estándar de 50000 está presente en el Presupuesto 2019.

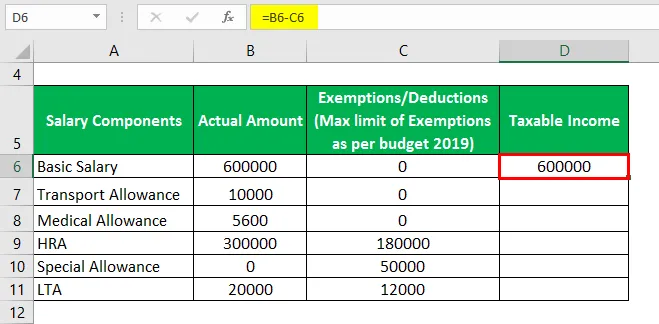

Veera vive en Bangalore y recibe un salario básico de Rs.600000 por mes. HRA de Rs.300000 y subsidios de transporte de Rs.10000 y subsidios médicos de Rs.5600. Facturas telefónicas Rs.20000 anualmente. Veera paga el alquiler de Rs.20000. A continuación se muestra el cálculo de cómo se calcula el ingreso imponible del salario.

La renta imponible se calcula como

Del mismo modo, pedimos otros valores

El ingreso total bruto se calcula como:

- Ingreso total bruto = 600000 + 10000 + 5600 + 120000 - 50000 + 8000

- Ingreso total bruto = 693600

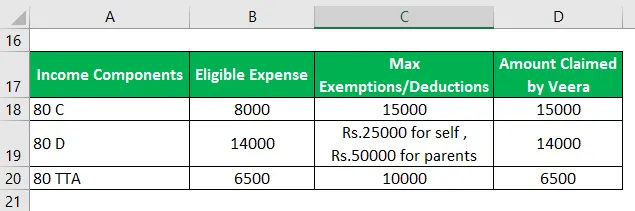

Veera tiene ingresos por intereses de la cuenta de ahorros de Rs.6500 durante el año. Neha ha invertido menos de 80C para ahorrar algunos impuestos Edelweiss Tokio Life Insurance premium de Rs.8000. Seguro médico pagado de Rs.14000. Veera puede reclamar las siguientes deducciones.

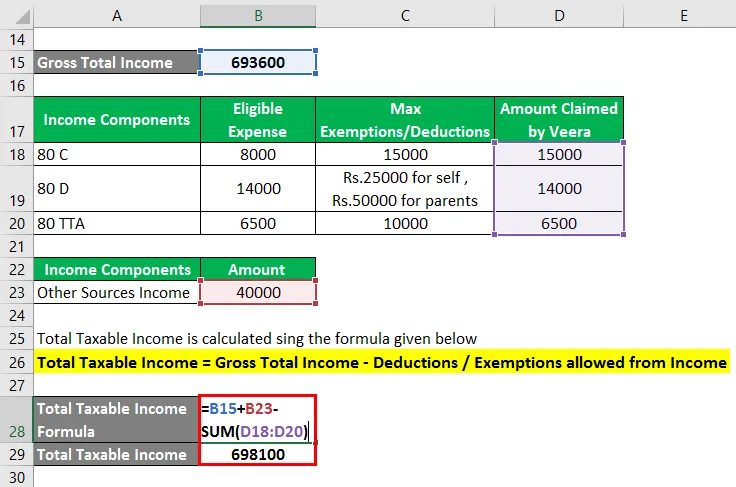

Ingresos de otras fuentes:

Veera tiene ingresos de otras fuentes de Rs.40000 anualmente.

El ingreso imponible total se calcula utilizando la fórmula que figura a continuación

Ingreso total imponible = Ingreso total bruto - Deducciones / exenciones permitidas del ingreso

- Ingresos imponibles totales = 693600 + 40000 - (15000 + 14000 + 6500)

- Ingresos imponibles totales = 733600-35500

- Ingresos imponibles totales = 698100

Explicación

Aquí está el enfoque paso a paso para calcular el ingreso gravable.

Paso 1: Ingresos brutos El ingreso bruto es la cantidad de ingresos que un individuo obtiene del empleador o de una compañía antes de cualquier deducción o impuesto. Por lo tanto, será un ingreso adicional de todos los ingresos que una persona / compañía posiblemente hubiera obtenido a través de a) salario o b) propiedad o c) negocio o d) ganancias de capital o e) otros recursos.

Ingreso total bruto = a + b + c + d + e

Paso 2 : Deducciones o exenciones : el valor de la exención o las deducciones debe deducirse del ingreso bruto. Hay ciertas deducciones que son totalmente imponibles o parcialmente imponibles o exenciones imponibles totalmente exentas.

Totalmente imponible : algunas de las deducciones totalmente imponibles son la asignación de horas extras, la asignación de servicio y la asignación de agradecimiento.

Parcialmente imponible : ejemplos de parcialmente imponible son el subsidio de alquiler de vivienda, el subsidio de viaje, el subsidio uniforme y los subsidios de educación infantil.

Totalmente exento imponible : algunos de los subsidios totalmente exentos son subsidios de jueces de tribunales superiores y de la Corte Suprema, subsidios extranjeros. Según la categoría a la que pertenece una asignación particular, se deduce del ingreso bruto.

Paso 3: Ingreso neto o ingreso imponible: El monto del ingreso que se deduce de las asignaciones adecuadas es el ingreso neto.

Paso 4: Después de encontrar el ingreso neto, en función del cual las losas del rango de Ingresos, el monto viene, se calculan los Impuestos. Uno puede referirse a la tabla de losa del impuesto sobre la renta anterior para esto.

Ingreso total imponible o ingreso neto = Ingreso total bruto - Deducciones / exenciones permitidas del ingreso

Relevancia y usos de la fórmula de ingresos imponibles

Principalmente La Renta imponible se utiliza para encontrar el impuesto que tenemos que pagar al gobierno como individuo o empresa. Los impuestos se utilizan principalmente para aumentar los ingresos del gobierno y otros fines también. Por lo tanto, es principalmente para las finanzas públicas. Cuando el valor monetario general es el estado de un país en comparación con otros países, se consideran los ingresos. Los impuestos de sus ciudadanos ocupan el lugar principal en él.

Calculadora de fórmula de ingresos imponibles

Puede usar la siguiente calculadora de fórmula de ingresos imponibles

| Ingreso total bruto | |

| Deducciones | |

| Ingresos imponibles totales | |

| Ingreso total imponible = | Ingreso total bruto - deducciones |

| = | 0-0 |

| = | 0 0 |

Artículos recomendados

Esta es una guía para la fórmula de ingresos imponibles. Aquí discutimos cómo calcular el ingreso gravable junto con los ejemplos prácticos. También proporcionamos una calculadora de Ingresos Gravables con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para la tasa de crecimiento interno

- Plantilla de Excel de fórmula de relación de cobertura

- Cálculo de la tasa impositiva efectiva

- Ejemplos de fórmula de correlación

- Fórmula de ingreso bruto

- Capital Gain FormulaCalculator (Ejemplos con plantilla de Excel)

- Diferencia entre refugio fiscal y evasión fiscal

- Fórmula multiplicadora de impuestos con ejemplos