Fórmula del ciclo de conversión de efectivo (Tabla de contenido)

- Fórmula del ciclo de conversión de efectivo

- Ejemplos de fórmula del ciclo de conversión de efectivo (con plantilla de Excel)

- Calculadora de fórmula del ciclo de conversión de efectivo

Fórmula del ciclo de conversión de efectivo

Término del ciclo de conversión de efectivo que utilizamos principalmente en cuentas y finanzas. La conversión de efectivo en sí misma tiene significado solo en términos. El ciclo de conversión de efectivo significa cuántos días o meses la compañía tarda en convertir su inventario en efectivo.

Fórmula para el ciclo de conversión de efectivo (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Dónde

- DIO: representa el inventario del día pendiente

- DSO: representa los días de ventas pendientes

- DPO: representa el día pendiente de pago.

Ejemplos de fórmula del ciclo de conversión de efectivo (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del ciclo de conversión de efectivo de una mejor manera.

Fórmula del ciclo de conversión de efectivo - Ejemplo # 1

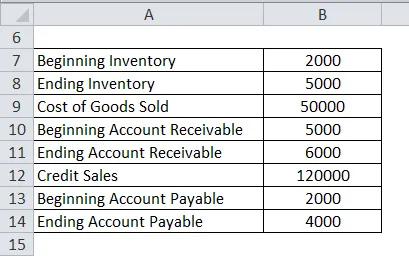

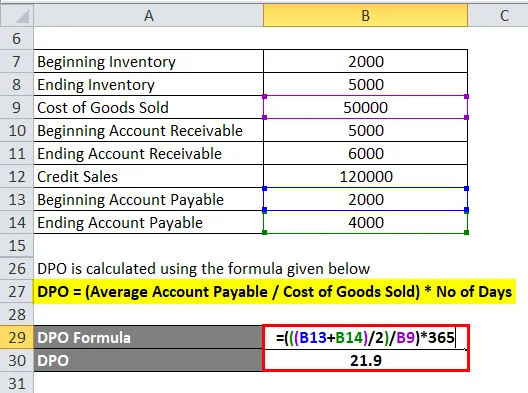

Una compañía reportó RS 2000 como inventario inicial y 5000 como inventario para el año financiero que terminó 2017 con el costo de los bienes vendidos 50000. Y al comienzo del año, la cuenta por cobrar 5000 y al final del año financiero por cobrar era 6000, las ventas a crédito son 120000 Y la cuenta por pagar al inicio era 2000 y al final del año, es 4000.

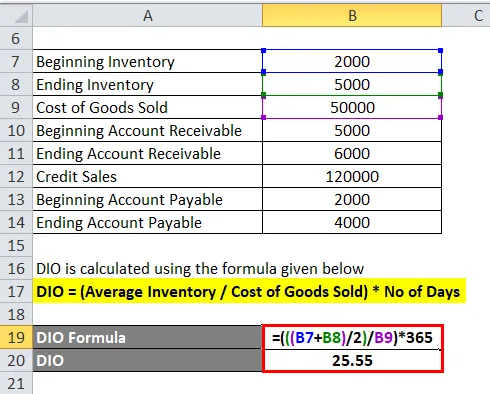

Entonces primero tenemos que calcular DIO.

DIO se calcula utilizando la fórmula que se proporciona a continuación

DIO = (Inventario promedio / Costo de bienes vendidos) * No de días

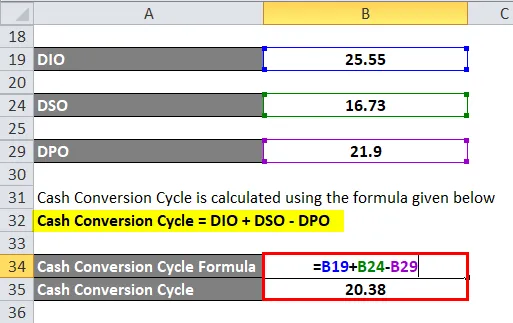

- DIO = (((2000 + 5000) / 2) / 50000) * 365

- DIO = 25.55

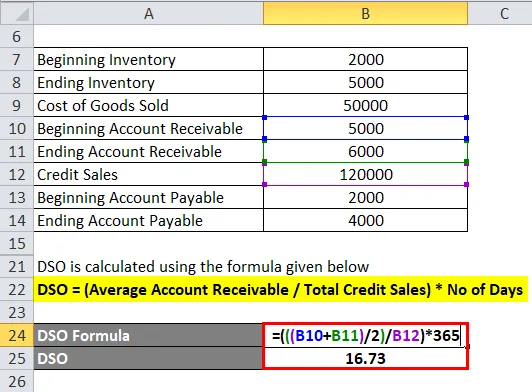

En segundo lugar, tenemos que calcular DSO

DSO se calcula utilizando la fórmula que se proporciona a continuación

DSO = (Cuenta promedio por cobrar / Ventas totales de crédito) * No de días

- DSO = (((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

Tercero, tenemos que calcular DPO

DPO se calcula utilizando la fórmula que se proporciona a continuación

DPO = (Cuenta promedio por pagar / costo de bienes vendidos) * No de días

- DPO = (((2000 + 4000) / 2) / 50000) * 365

- DPO = 21.9

El ciclo de conversión de efectivo se calcula utilizando la fórmula que se proporciona a continuación

Ciclo de conversión de efectivo = DIO + DSO - DPO

- Ciclo de conversión de efectivo = 25.55 + 16.73 - 21.9

- Ciclo de conversión de efectivo = 20.38

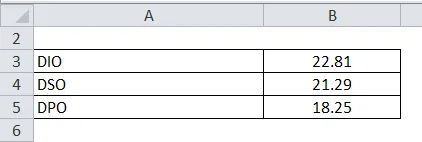

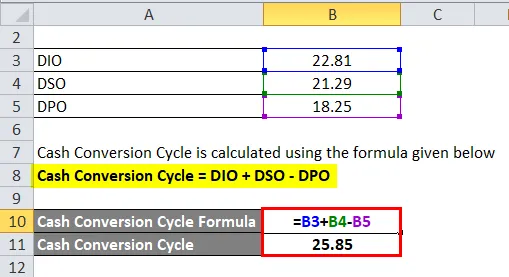

Fórmula del ciclo de conversión de efectivo - Ejemplo # 2

Amazon tiene los siguientes detalles, calcularemos el ciclo de conversión de efectivo

El ciclo de conversión de efectivo se calcula utilizando la fórmula que se proporciona a continuación

Ciclo de conversión de efectivo = DIO + DSO - DPO

- Ciclo de conversión de efectivo = 22.81 + 21.29 - 18.25

- Ciclo de conversión de efectivo = 25.85

Fórmula del ciclo de conversión de efectivo - Ejemplo # 3

La empresa ABC tiene la siguiente información disponible sobre sus gastos e ingresos. Tenemos que calcular el ciclo de conversión de efectivo a partir de la información disponible a continuación.

DIO se calcula utilizando la fórmula que se proporciona a continuación

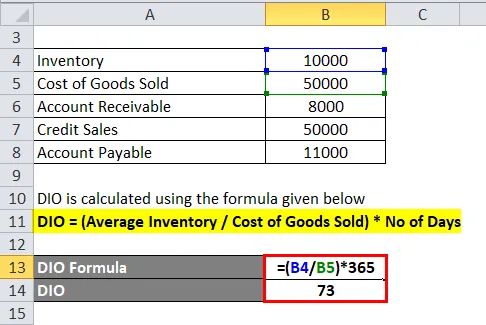

DIO = (Inventario promedio / Costo de bienes vendidos) * No de días

- DIO = (10000/50000) * 365

- DIO = 73

DSO se calcula utilizando la fórmula que se proporciona a continuación

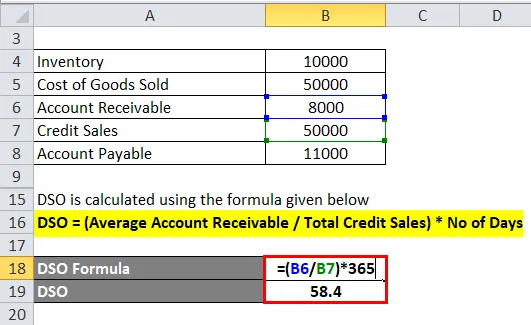

DSO = (Cuenta promedio por cobrar / Ventas totales de crédito) * No de días

- DSO = (8000/50000) * 365

- DSO = 58.4

DPO se calcula utilizando la fórmula que se proporciona a continuación

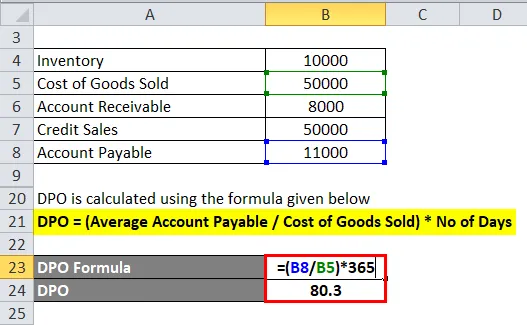

DPO = (Cuenta promedio por pagar / costo de bienes vendidos) * No de días

- DPO = (11000/50000) * 365

- DPO = 80.3

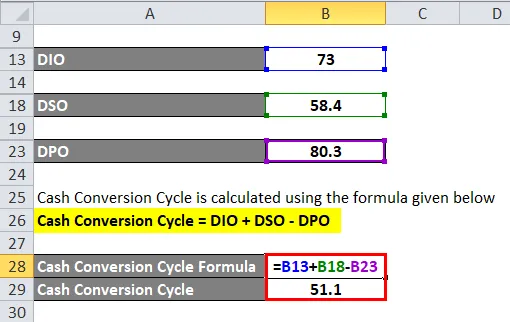

El ciclo de conversión de efectivo se calcula utilizando la fórmula que se proporciona a continuación

Ciclo de conversión de efectivo = DIO + DSO - DPO

- Ciclo de conversión de efectivo = 73 + 58.4 -80.3

- Ciclo de conversión de efectivo = 51.1

Puede descargar esta plantilla de Excel de la fórmula del ciclo de conversión de efectivo aquí - Plantilla de Excel de la fórmula del ciclo de conversión de efectivo

Explicación

Ciclo de conversión de efectivo asociado básicamente al inventario de la empresa. El ciclo de conversión de efectivo ayuda a la gerencia a tomar una decisión adecuada utilizando los recursos disponibles. El ciclo de conversión de efectivo ayuda de varias maneras para crear una riqueza de empresa a largo plazo. Cada compañía quiere una conversión de efectivo constante para un mejor desempeño de la compañía y un crecimiento continuo durante un período y crea riqueza para sus accionistas existentes y nuevos.

La CCC implica el cálculo del tiempo requerido para convertir el inventario y la materia prima en el producto o producto final. El cálculo de CCC incluye DIO, que significa días de inventario pendiente con la compañía y está asociado con el costo de los bienes vendidos y el inventario promedio durante el año. Y en segundo lugar, el ciclo de conversión de efectivo también incluye DSO, que indica cuántos días tarda la otra compañía para realizar el pago de una venta a crédito. Por último, pero no menos importante, el DPO que indica los días pendientes de pago.

Ciclo de conversión de efectivo = DIO + DSO-DPO

DIO y DSO están asociados con la entrada y salida de efectivo de la compañía. Por lo tanto, solo DPO es la única cifra negativa en la fórmula del ciclo de conversión de efectivo. Por otro lado, en la fórmula del ciclo de conversión de efectivo, solo hay una cifra que es negativa y está asociada con los pagos de la empresa.

El ciclo de conversión de efectivo de una empresa tiene en cuenta los diferentes términos y cifras del estado financiero de una empresa. Que incluyen principalmente cuentas por pagar cuentas por cobrar, costo de bienes vendidos e inventario de apertura y cierre.

- Ingresos y costo de bienes vendidos de un estado de resultados

- Inventario al principio y al final del período de tiempo de una cuenta comercial.

- Cuenta por cobrar al comienzo del período y al final del período de tiempo del balance en el lado del activo

- Cuenta por pagar al comienzo y al final del período desde el lado del pasivo desde el balance.

- El número de días en el período.

Lo primero en el nivel de inventario disponible y representa cuánto tiempo le llevará a la empresa vender su inventario al cliente final. Esta cantidad se calcula utilizando los días de inventario pendiente (DIO). Se prefiere un menor valor de DIO, ya que indica que la empresa está realizando ventas en una cantidad mayor, cuanto mayor sea el DIO, menor será la rotación, por lo que DIO debería ser menor.

Los días de ventas pendientes se calculan en función del costo de los bienes vendidos (COGS), que representan el costo de los bienes o la adquisición o fabricación del producto que la empresa vende durante el año. La segunda etapa se centra en las ventas actuales y representa la duración del tiempo. También tuvo en cuenta la cantidad del inventario y los bienes que compró y representa el horizonte temporal en el que la empresa debe pagar esos créditos.

Relevancia y usos de la fórmula del ciclo de conversión de efectivo

Ciclo de conversión de efectivo que intenta medir el tiempo que le toma a una empresa convertir su inventario y otros recursos en efectivo. El ciclo de conversión de efectivo solía conocer los problemas de liquidez, así como el exceso de inventario disponible. Esto puede ser un indicador de ventas de prueba o, lo que es peor, un producto que nadie quiere.

Los usos de la fórmula de conversión de efectivo se explican a continuación.

- El ciclo de conversión de efectivo es una métrica que expresa el tiempo en días que le toma a la compañía convertir su inversión en inventario y otros.

- Se utiliza para evaluar el rendimiento de la empresa y la capacidad de toma de decisiones de gestión y los usos de los recursos de manera adecuada.

- El ciclo de conversión de efectivo ayuda a la empresa a conocer su rotación de inventario durante un período de tiempo.

- También ayuda a mejorar la eficiencia dentro de la operación de la compañía.

- Ayuda a comparar el desempeño de dos compañías diferentes.

Calculadora de fórmula del ciclo de conversión de efectivo

Puede usar la siguiente calculadora del ciclo de conversión de efectivo

| DIO | |

| DSO | |

| DPO | |

| Fórmula del ciclo de conversión de efectivo | |

| Fórmula del ciclo de conversión de efectivo = | DIO + DSO - DPO | |

| 0 + 0-0 = | 0 0 |

Artículos recomendados

Esta ha sido una guía para la fórmula del Ciclo de conversión de efectivo. Aquí discutimos cómo calcular el Ciclo de conversión de efectivo junto con ejemplos prácticos. También proporcionamos la calculadora del ciclo de conversión de efectivo con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- ¿Cómo calcular la media ponderada?

- Cálculo de la fórmula del margen de error

- Fórmula del índice de rotación del capital de trabajo

- Cálculo de salario

- Guía para la fórmula del índice de rotación