Diferencia entre préstamos y anticipos

El centro de estos dos conceptos es el dinero y el tiempo. El dinero es una parte integral de cualquier negocio. Es necesario que cualquier empresa tenga suficiente dinero o fondos en sus bolsillos para administrar el negocio con fines de inversión. Pueden surgir situaciones en las que un individuo o una empresa pueden necesitar fondos para cumplir con sus obligaciones. Esta necesidad se satisface con préstamos vs anticipos. El tiempo es otro factor indispensable que sale a la luz. Por cada persona que dona dinero o "presta dinero", quiere que su dinero crezca y regrese. Este crecimiento del dinero ocurre con el tiempo.

¿Qué es un préstamo?

Un monto en forma de deuda otorgada por una organización financiera a otra empresa o individuo a cambio del reembolso futuro del mismo monto junto con intereses durante un período.

Los términos de un préstamo son mutuamente acordados por cada parte involucrada en la transacción antes de que tenga lugar cualquier intercambio de fondos. Este contrato generalmente incluye el

- La cantidad prestada,

- El monto a pagar,

- El número de pagos que se realizarán,

- El período de amortización,

- Y colateral, si lo hay.

La garantía es un activo mantenido por un prestatario, del mismo valor o mayor valor que el monto prestado. Esto es por razones de seguridad del prestamista en un escenario en el que un prestatario podría incumplir el pago.

El prestatario devuelve el monto del préstamo con intereses. Él / Ella puede hacer el pago en forma de una suma global o según los métodos de pago. Estos términos generalmente se definen en el contrato mencionado anteriormente.

Estos fondos prestados por el prestamista al prestatario se usan para un propósito como requisitos de capital, compra de maquinaria, construcción de edificios, etc. El monto se devuelve durante un período de años y no a corto plazo (dentro de un año).

Antes de prestar el dinero, una institución de crédito verifica la credibilidad del prestatario. La credibilidad es una posición financiera o una capacidad del prestatario para pagar los préstamos. Este análisis se basa en el historial de transacciones financieras de su empresa. La credibilidad también decide la tasa de interés a la que el prestatario pagará al prestamista.

Centrándose en la clasificación de préstamos,

- Basado en seguridad

- Préstamo garantizado: el préstamo respaldado por una garantía.

- Préstamo sin garantía: El préstamo que no tiene activos / garantías para ser prometido. Viene con una mayor tasa de interés en comparación con un préstamo garantizado.

- Basado en el reembolso

- Préstamo a plazo : el monto total del préstamo (incluidos los intereses) que se paga con datos específicos futuros.

- Préstamo a plazos: una serie de pequeñas cantidades (cada pago incluye una parte de los intereses y la cantidad prestada) distribuidos durante un período. El monto puede distribuirse de manera uniforme o como se menciona en el contrato.

- Préstamo a la vista: el monto junto con los intereses se devuelve al prestamista a su solicitud o 'demanda'.

La base del propósito de dichos préstamos puede ser

- Préstamo de automóvil

- Préstamo hipotecario

- Préstamo Educativo

- Préstamo Comercial

- Préstamo personal

¿Qué son los avances?

La fuente de financiación proporcionada por los bancos a las empresas, para cumplir con sus requisitos a corto plazo (menos de un año). En contraste con los préstamos, los anticipos son una línea de crédito. Los términos de los anticipos son decididos por el banco central (RBI en India) y el banco que presta el monto.

Se facilitan adelantos a las empresas bajo:

- Seguridad primaria: hipoteca de deudores, pagarés, etc. Aquí, el banco es una prioridad para pagar el préstamo antes que cualquier otro tenedor de deuda privada de la empresa.

- Préstamo colateral: hipoteca de bienes (terrenos, edificios, etc.), otros activos fijos como máquinas, etc.

- Garantías: otorgadas por los socios, promotores, directores, etc.

Diferentes tipos de anticipo bancario:

- Préstamo a corto plazo: el monto total se le otorga al prestatario al mismo tiempo

- Sobregiro: una disposición del banco, en la que el cliente puede sobregirar dinero de su cuenta hasta un límite especificado

- Compra de facturas : anticipos otorgados por el banco al prometer las facturas

- Crédito en efectivo: una provisión del banco, en la que un cliente puede adelantar dinero a un activo comprometido

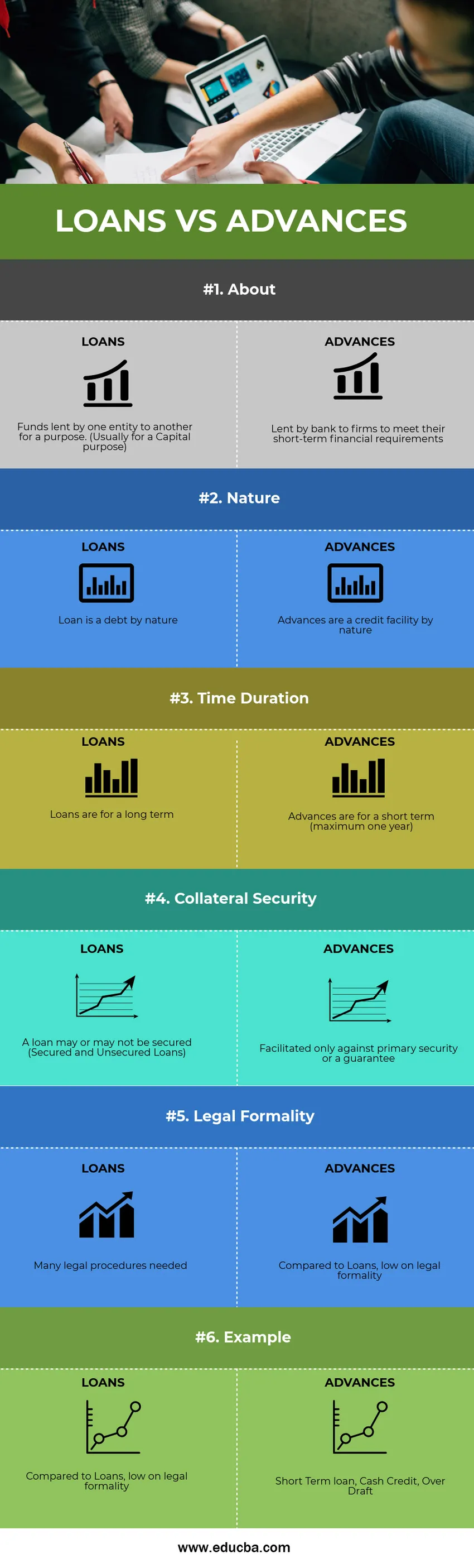

Comparación cara a cara entre préstamos y anticipos (infografías)

A continuación se muestra la diferencia de 6 principales entre préstamos vs anticipos

Diferencias clave entre préstamos y anticipos

Ambos préstamos vs anticipos son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre préstamos y anticipos:

- Los préstamos son una fuente de financiamiento a largo plazo (generalmente más de un año), mientras que los avances son una fuente de financiamiento a corto plazo, es decir, que se reembolsará en menos de un año.

- El valor monetario de un anticipo suele ser menor que el de un préstamo.

- Dado que los anticipos son de corta duración, la tasa de interés que se les cobra también es menor en comparación con la tasa de interés de los préstamos.

- Las formalidades legales involucradas al solicitar un préstamo son demasiado altas en comparación con los avances.

Tabla comparativa de préstamos vs adelantos

A continuación se presentan las 6 principales comparaciones entre préstamos y anticipos

| La base de comparación entre préstamos versus anticipos |

PRÉSTAMOS |

AVANCES |

| Acerca de | Fondos prestados por una entidad a otra para un propósito. (Por lo general, para fines de capital) | Prestado por un banco a empresas para cumplir con sus requisitos financieros a corto plazo |

| Naturaleza | Un préstamo es una deuda por naturaleza. | Los anticipos son una línea de crédito por naturaleza. |

| Duración de tiempo | Los préstamos son a largo plazo | Los anticipos son a corto plazo (máximo un año) |

| Seguridad colateral | Un préstamo puede o no estar garantizado (préstamos garantizados y no garantizados) | Facilitado solo contra la seguridad primaria o una garantía |

| Formalidad legal | Muchos procedimientos legales necesarios | En comparación con los préstamos, bajo en formalidad legal |

| Ejemplo | Préstamo comercial, préstamo educativo, préstamo de automóvil, préstamo hipotecario | Préstamo a corto plazo, crédito en efectivo, sobre giro |

Conclusión - Préstamos vs anticipos

Coloquialmente, un "Avance" se considera como un "Préstamo". Pero técnicamente, ambos Préstamos vs Adelantos son distintos. Según el requisito, una empresa que necesita financiamiento para fines de capital obtendrá un préstamo. El prestamista y el prestatario acuerdan pagar la suma total con intereses durante un período. Una empresa que quiera superar sus requisitos financieros a corto plazo deberá buscar anticipos del banco.

Artículo recomendado

Esta ha sido una guía de las principales diferencias entre Préstamos vs Adelantos. Aquí también discutimos las diferencias clave de Préstamos vs Adelantos con infografías y tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Comparación entre activos y pasivos

- Crédito fiscal vs deducción fiscal

- Diferencia principal entre CFA vs CA

- Monopolio vs Competencia Monopolística