Diferencia entre giro bancario versus cheque certificado

Un giro bancario es un modo de pago en el que el banco emisor garantiza el pago de la cantidad en nombre del pagador. Para solicitar un giro bancario del Banco, el pagador debe tener una cuenta con ese banco. Luego, una vez que el banco recibió la solicitud, generalmente revisan los detalles de la cuenta del pagador para verificar si tiene fondos suficientes o no. Un cheque certificado es un cheque firmado por el pagador y garantizado por el banco que en el pagador tiene saldo suficiente en la cuenta para cubrir el monto. Es una versión más segura del cheque regular ya que el banco mismo está verificando y garantizando la disponibilidad de los fondos.

Giro bancario

El banco congelará un monto de la cuenta para que el pagador no pueda usar ese monto y el monto pagadero al beneficiario esté asegurado. Luego, después de eso, emiten el giro bancario. Una vez que se emite el giro bancario, no es posible cancelarlo. Esto se debe simplemente a que la transacción ya ocurrió antes cuando ese monto se apartó de la cuenta del pagador. Solo se puede cancelar en caso de pérdida, destrucción o robo.

Cheque certificado

En el caso de los cheques certificados, la mayoría de las veces, pero no siempre, los bancos reservan la cantidad estipulada. Similar al giro bancario, una vez emitido, este cheque no se puede revertir ni detener.

Comparación cara a cara entre giro bancario y cheque certificado (infografía)

A continuación se muestran las 5 principales diferencias entre Cheques bancarios y Cheques certificados

Diferencias clave entre giro bancario versus cheque certificado

Analicemos algunas de las principales diferencias entre Cheque bancario y Cheque certificado:

- Como se discutió anteriormente, tanto el cheque bancario como el cheque certificado se usan para transferir fondos al beneficiario cuando el monto es mayor, ambas partes solo tienen una relación profesional y la seguridad de los fondos es una prioridad para ambos.

- El uso de cualquiera de estos dos métodos para la transferencia de fondos limitará el riesgo de que los cheques o giros sean devueltos, ya que están respaldados y garantizados por los respectivos bancos.

- Tanto el giro bancario como el cheque certificado no se pueden cancelar ni detener. En ambos casos, primero, la cantidad es bloqueada / reservada por el banco y luego transferida al beneficiario. Por lo tanto, significa que la transacción ya ocurrió en el momento en que el banco asignó esos fondos. Entonces, una vez escritos, no pueden ser retirados a menos que haya algunas circunstancias sin precedentes.

- Aunque en ambos casos, generalmente el banco mantiene a un lado la cantidad estipulada, a veces, los bancos no realizan este paso en caso de un cheque certificado. Cuando el pagador emite el cheque certificado, el banco revisará el saldo y dará la señal verde si los fondos son suficientes. No mantendrán a un lado el dinero y puede suceder que el pagador haya retirado el dinero después (caso muy raro). En el caso del giro bancario, es responsabilidad del banco que el beneficiario reciba el dinero, por lo que mantendrá a un lado los fondos de la cuenta.

- En el caso de un cheque certificado, es escrito por el pagador y respaldado por el banco. El banco no escribirá eso en nombre de un pagador. Pero para el giro bancario, un banco lo hará en nombre del pagador y también garantiza el pago.

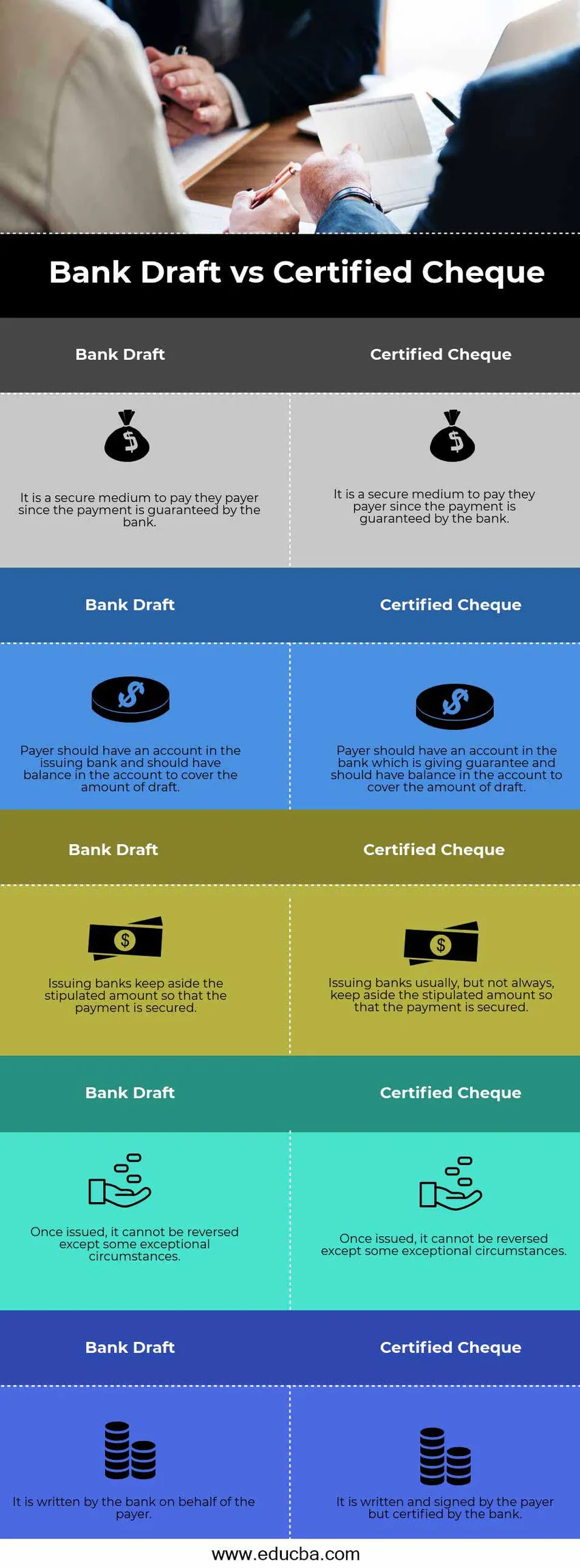

Tabla de comparación de cheques bancarios versus cheques certificados

Veamos las 5 principales comparaciones entre cheques bancarios y cheques certificados

|

Giro bancario |

Cheque certificado |

| Es un medio seguro para pagar al pagador ya que el pago está garantizado por el banco | Es un medio seguro para pagar al pagador ya que el pago está garantizado por el banco |

| El pagador debe tener una cuenta en el banco emisor y debe tener saldo en la cuenta para cubrir el monto del giro. | El pagador debe tener una cuenta en el banco que otorgue la garantía y debe tener saldo en la cuenta para cubrir el monto del giro. |

| Los bancos emisores mantienen a un lado el monto estipulado para asegurar el pago | Los bancos emisores generalmente, pero no siempre, mantienen a un lado el monto estipulado para asegurar el pago |

| Una vez emitido, no se puede revertir, excepto en algunas circunstancias excepcionales. | Una vez emitido, no se puede revertir, excepto en algunas circunstancias excepcionales. |

| Está escrito por el banco en nombre del pagador. | Está escrito y firmado por el pagador pero certificado por el banco |

Conclusión: giro bancario versus cheque certificado

En términos de funcionamiento y operación, tanto los giros bancarios como los cheques certificados funcionan de manera similar. El objetivo principal de estos dos instrumentos es proporcionar mayor comodidad y tranquilidad a la persona que va a recibir el pago y puede estar seguro de que el pago se cumplirá. Aunque estos dos tienen algunas pequeñas diferencias entre sí, son más de dos ramas similares del mismo árbol.

Artículos recomendados

Esta ha sido una guía de la principal diferencia entre el giro bancario y el cheque certificado Aquí también discutimos las diferencias clave entre el giro bancario y el cheque certificado con infografías y tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Contabilidad vs Gestión Financiera

- Principales diferencias de acciones vs acciones

- Comparación de responsabilidad versus deuda

- Diferencias entre ventas y marketing