Fórmula de relación de solvencia (tabla de contenido)

- Fórmula de relación de solvencia

- Ejemplos de fórmula de relación de solvencia (con plantilla de Excel)

- Calculadora de fórmula de relación de solvencia

Fórmula de relación de solvencia

Aquí está la fórmula del coeficiente de solvencia:

Solvency Ratio = (Net Profit After Tax + Depreciation) / (Short Term Liability + Long Term Liability)

Ejemplos de fórmula de relación de solvencia (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la fórmula del coeficiente de solvencia de una mejor manera.

Puede descargar esta plantilla de Excel de fórmula de relación de solvencia aquí - Plantilla de Excel de fórmula de relación de solvenciaEjemplo 1

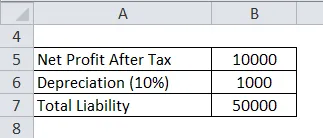

Un ltd obtuvo una ganancia para este año fiscal después de impuestos es de 10000. La compañía que tiene un activo de Rs 10000. La tasa de depreciación aplicable según la ley de la Compañía es del 10% (método de línea recta). la responsabilidad a largo y corto plazo es de 50000. De la información anterior calcule el índice de solvencia.

Solución:

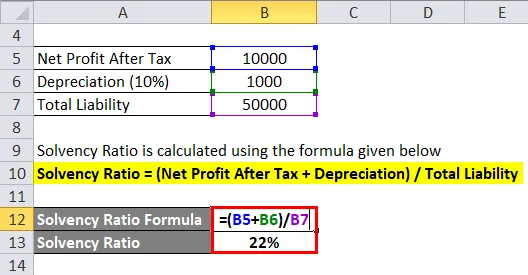

El coeficiente de solvencia se calcula utilizando la fórmula que figura a continuación.

Ratio de solvencia = (beneficio neto después de impuestos + depreciación) / pasivo total

- Ratio de solvencia = (10000 + 1000) / 50000

- Ratio de solvencia = 22%

Por lo tanto, la relación anterior indica que la empresa tiene una responsabilidad a corto y largo plazo durante un período de tiempo. El índice de solvencia difiere de una industria a otra, por lo que el índice de solvencia superior a 20 se considera que la empresa es financieramente saludable. mayor índice de solvencia bueno para la empresa y viceversa.

Ejemplo # 2

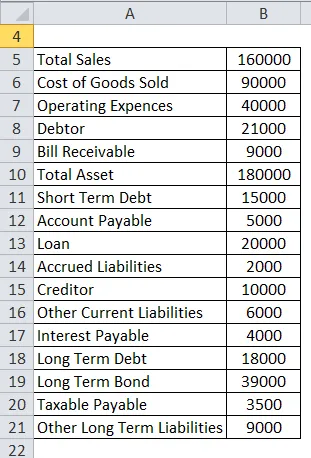

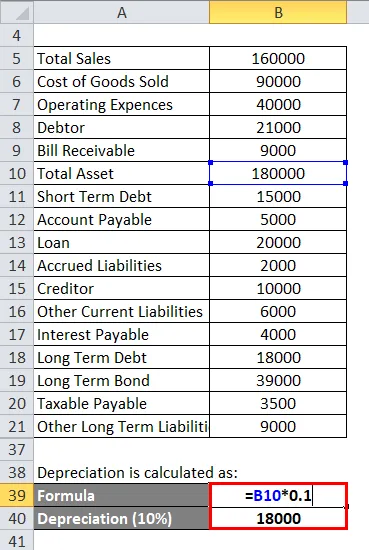

Dmart tiene la siguiente información disponible para el fin de año financiero. Entonces, calcule la relación de solvencia a partir de la información a continuación. La tasa de depreciación es del 10%, utilice el método de línea recta para calcular la depreciación. Y la tasa impositiva es del 30%.

Solución:

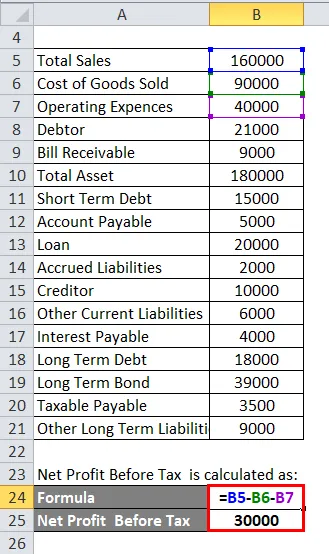

El beneficio neto antes de impuestos se calcula como:

- Beneficio neto antes de impuestos = 1, 60, 000 - 90, 000 - 40, 000

- Beneficio neto antes de impuestos = 30, 000

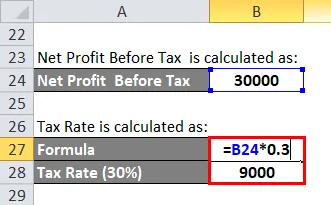

La tasa de impuestos se calcula como:

- Tasa de impuestos = 30, 000 * 0.3

- Tasa de impuesto = 9, 000

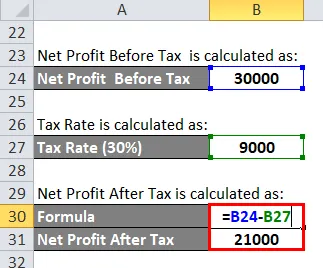

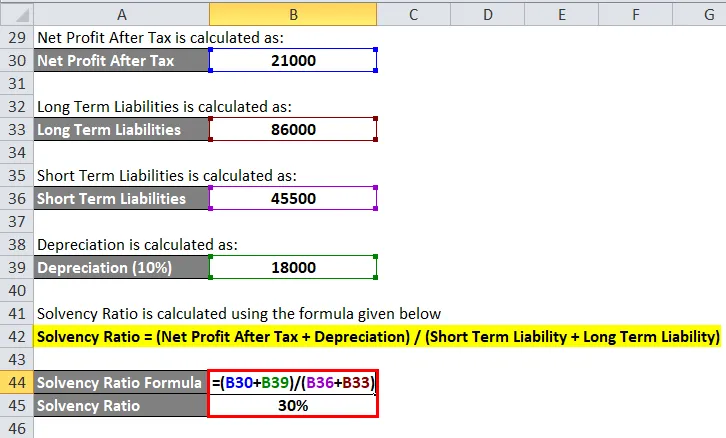

El beneficio neto después de impuestos se calcula como:

- Beneficio neto después de impuestos = 30, 000 - 9, 000

- Beneficio neto después de impuestos = 21, 000

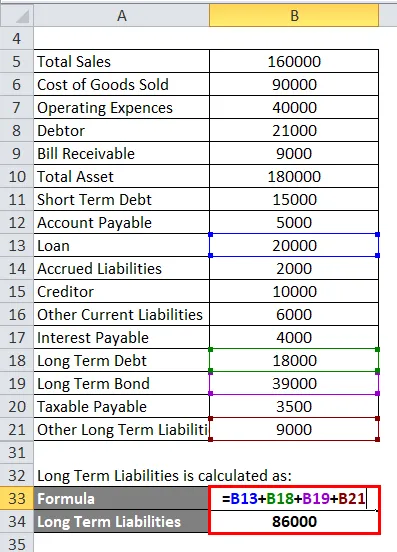

Los pasivos a largo plazo se calculan como:

- Pasivos a largo plazo = 20, 000 + 18, 000 + 39, 000 + 9, 000

- Pasivos a largo plazo = 86, 000

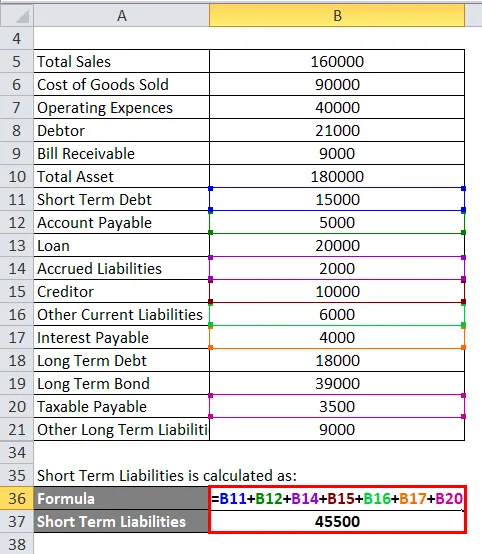

Los pasivos a corto plazo se calculan como:

- Pasivos a corto plazo = 15, 000 + 5, 000 + 2, 000 + 10, 000 + 6, 000 + 4, 000 + 3, 500

- Pasivos a corto plazo = 45, 500

La depreciación se calcula como:

- Depreciación = 1, 80, 000 * 0.1

- Depreciación = 18, 000

El coeficiente de solvencia se calcula utilizando la fórmula que figura a continuación.

Ratio de solvencia = (beneficio neto después de impuestos + depreciación) / (pasivo a corto plazo + pasivo a largo plazo)

- Ratio de solvencia = (21, 000 + 18, 000) / (45, 500 + 86, 000)

- Ratio de solvencia = 30%

Ejemplo # 3

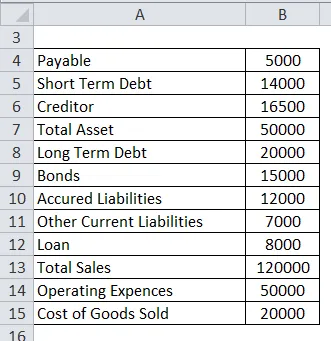

La esponja Tata tiene la siguiente información, la tasa de impuestos es del 35% y la tasa de depreciación es del 10%. Calcule la relación de solvencia para la siguiente información.

Solución:

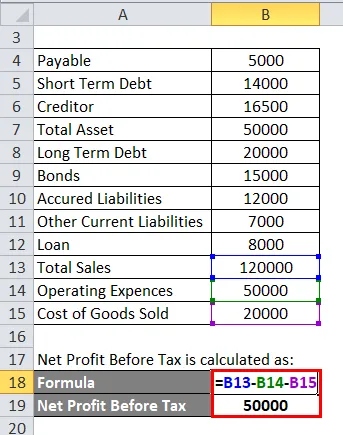

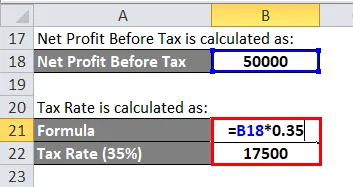

El beneficio neto antes de impuestos se calcula como:

- Beneficio neto antes de impuestos = 1, 20, 000 - 50, 000 - 20, 000

- Beneficio neto antes de impuestos = 50, 000

La tasa de impuestos se calcula como:

- Tasa de impuesto = 50, 000 * 0.35

- Tasa de impuesto = 17, 500

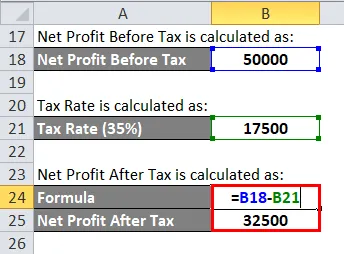

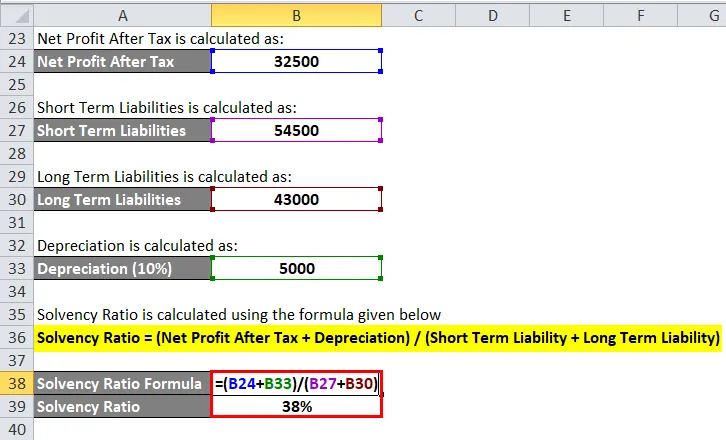

El beneficio neto después de impuestos se calcula como:

- Beneficio neto después de impuestos = 50, 000 - 17, 500

- Beneficio neto después de impuestos = 32, 500

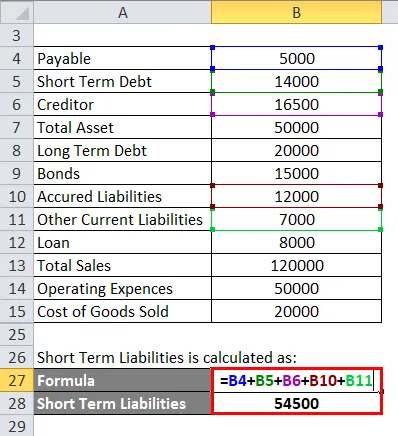

Los pasivos a corto plazo se calculan como:

- Pasivos a corto plazo = 5, 000 + 14, 000 +16, 500 +12, 000 + 7, 000

- Pasivos a corto plazo = 54, 500

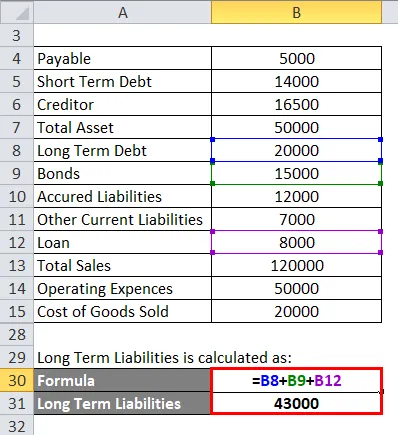

Los pasivos a largo plazo se calculan como:

- Pasivos a largo plazo = 20, 000 + 15, 000 + 8, 000

- Pasivos a largo plazo = 43, 000

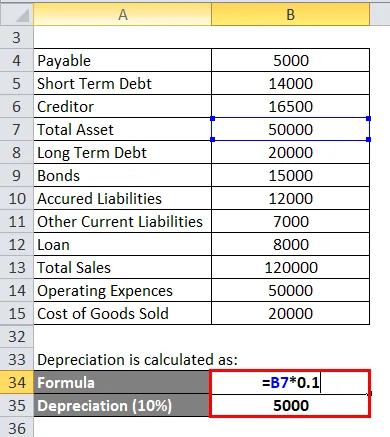

La depreciación se calcula como:

- Depreciación = 50, 000 * 0.1

- Depreciación = 5000

El coeficiente de solvencia se calcula utilizando la fórmula que figura a continuación.

Ratio de solvencia = (beneficio neto después de impuestos + depreciación) / (pasivo a corto plazo + pasivo a largo plazo)

- Ratio de solvencia = (32, 500 + 5, 000) / (54, 500 + 43, 000)

- Ratio de solvencia = 38%

Explicación de la fórmula del coeficiente de solvencia

El índice de solvencia es una de las medidas cuantitativas utilizadas en las finanzas para juzgar la salud financiera de la empresa durante un largo período de tiempo. Ratio de solvencia utilizado por el acreedor para conocer la capacidad de una empresa para pagar su responsabilidad a corto y largo plazo. En finanzas, el índice de solvencia desempeña un papel muy importante para juzgar la capacidad de la empresa para realizar pagos a largo y corto plazo durante un período de tiempo.

El índice de solvencia básicamente indica que el flujo de caja de una empresa es suficiente para pagar sus obligaciones y obligaciones o no. Si baja el índice de solvencia, hay más posibilidades de que la empresa incurra en incumplimiento en el pago de su deuda y viceversa. Siempre es favorable si una empresa tiene un índice de solvencia más alto.

En el índice de solvencia, se tuvieron en cuenta muchos términos y cantidades para el cálculo. El índice de solvencia incluye el beneficio neto después de impuestos y la depreciación del estado de pérdidas y ganancias, y el pasivo a largo y corto plazo del balance. Para calcular la depreciación, debemos tener en cuenta el activo total del balance.

La relación de solvencia incluye tres pasos para el cálculo. El primer paso es calcular el beneficio neto para la empresa después de excluir todos los gastos e impuestos. El segundo paso es calcular la depreciación del activo, y el último paso es calcular el pasivo a corto y largo plazo. El índice de solvencia es muy importante desde el punto de vista del acreedor y del tenedor de las obligaciones que desea invertir en la empresa a modo de otorgar crédito o invertir en obligaciones, por lo que la fórmula del índice de solvencia es muy importante para conocer la solvencia de la empresa a largo plazo y ayuda a conocer la estabilidad financiera de la empresa.

Relevancia y usos de la fórmula de relación de solvencia

Las razones de solvencia tienen relevancia en las finanzas. El índice de solvencia tiene mucha más importancia porque la salud financiera de la empresa es la principal preocupación para todos y cada uno de los negocios y la empresa.

- Ratio de solvencia relevante en el ámbito del comercio y las finanzas.

- Por conocer la estabilidad financiera de una empresa

- Para asegurar la cantidad que el acreedor invierte en forma de venta de crédito a una empresa

- Para garantizar el tenedor de obligaciones que dio crédito a la empresa en el intercambio de intereses.

- Los flujos de efectivo son suficientes para pagar su obligación a largo plazo

- Conocer la solvencia de la empresa.

- Conocer la liquidez de la empresa a largo plazo.

Calculadora

Puede usar la siguiente calculadora de relación de solvencia.

| El beneficio neto después de impuestos | |

| Depreciación | |

| Responsabilidad a corto plazo | |

| Pasivo a largo plazo | |

| Fórmula de relación de solvencia = | |

| Fórmula de relación de solvencia = |

|

|||||||||

|

Artículos recomendados

Esta ha sido una guía para la fórmula del coeficiente de solvencia. Aquí discutimos cómo calcular la relación de solvencia junto con ejemplos prácticos. También proporcionamos una Calculadora de relación de solvencia con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula de relación de prueba ácida con plantilla de Excel

- ¿Cómo calcular la relación entre activos y ventas?

- Cálculo de la fórmula de la relación deuda / ingreso

- Ejemplos de fórmula de relación rápida