Fórmula de inventario final (tabla de contenido)

- Fórmula de inventario final

- Ejemplos de fórmula de inventario final (con plantilla de Excel)

- Calculadora de fórmula de inventario final

Fórmula de inventario final

El inventario final es el saldo de la cuenta de inventario al final de un período contable que refleja el saldo después de la compra de inventario adicional junto con la venta de inventario terminado durante el período. La fórmula para finalizar el inventario se obtiene agregando el inventario al comienzo del año al inventario comprado durante el año y deduciendo el costo de los bienes vendidos incurridos durante el proceso de fabricación. Matemáticamente, la fórmula de inventario final se puede expresar de la siguiente manera,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Ejemplos de fórmula de inventario final (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la fórmula del inventario final de una mejor manera.

Puede descargar esta plantilla Excel de fórmula de inventario final aquí - Plantilla Excel de fórmula de inventario finalFórmula de inventario final - Ejemplo # 1

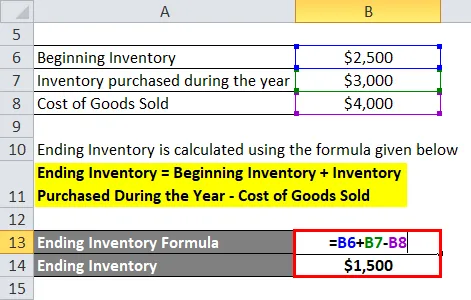

Tomemos el ejemplo de una compañía manufacturera ABC Ltd donde el inventario al comienzo del año es de $ 2, 500, el inventario adicional comprado durante el año es de $ 3, 000 y el costo de los bienes vendidos consumidos en la fabricación del producto es de $ 4, 000. Calcule el inventario final de la empresa.

Solución:

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = Inventario inicial + Inventario comprado durante el año - Costo de los bienes vendidos

- Inventario final = $ 2, 500 + $ 3, 000 - $ 4, 000

- Inventario final = $ 1, 500

Por lo tanto, ABC Ltd tiene un inventario de $ 1, 500 al final del año.

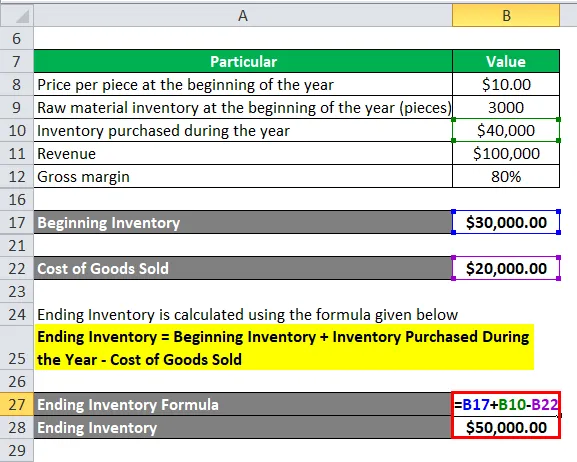

Fórmula de inventario final - Ejemplo # 2

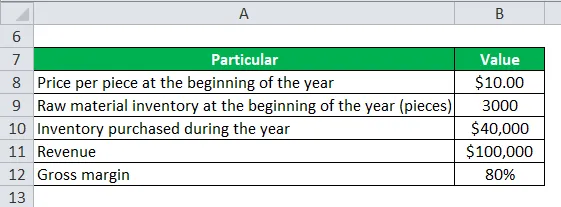

Tomemos el ejemplo de otra compañía manufacturera XYZ Ltd. La compañía ha registrado ingresos de $ 100, 000 con un margen bruto del 80%. La compañía tenía un inventario de materia prima de 3, 000 piezas al comienzo del año con un precio de $ 10 por pieza y compró un inventario adicional por valor de $ 40, 000 durante el año. Calcule el inventario final de la empresa.

Solución:

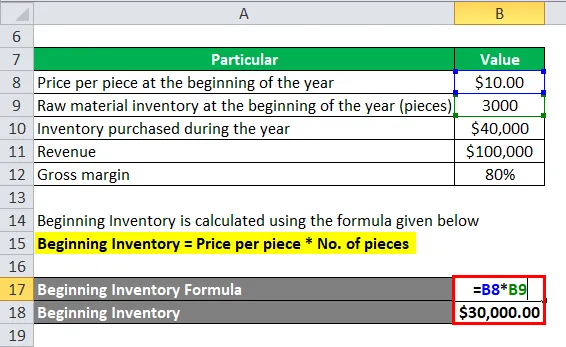

El inventario inicial se calcula utilizando la fórmula que se proporciona a continuación

Inventario inicial = Precio por pieza * No. de piezas

- Inventario inicial = $ 10 * 3, 000

- Inventario inicial = $ 30, 000

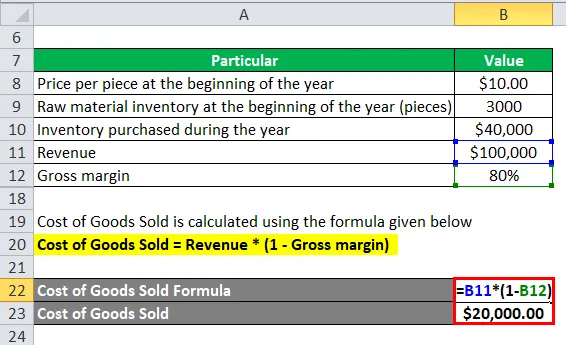

El costo de los bienes vendidos se calcula utilizando la fórmula que se proporciona a continuación

Costo de bienes vendidos = Ingresos * (1 - Margen bruto)

- Costo de los bienes vendidos = $ 100, 000 * (1 - 80%)

- Costo de los bienes vendidos = $ 20, 000

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = Inventario inicial + Inventario comprado durante el año - Costo de los bienes vendidos

- Inventario final = $ 30, 00 + $ 40, 000 - $ 20, 000

- Inventario final = $ 50, 000

Por lo tanto, XYZ Ltd tiene un inventario de $ 50, 000 al final del año.

Explicación

La fórmula para finalizar el inventario se puede calcular simplemente mediante los siguientes cuatro pasos:

Paso 1: Primero, determine el inventario de la compañía al comienzo del año a partir del inventario y confirme con el departamento de cuentas. Consistirá en inventario terminado, semiacabado y de materia prima.

Paso 2: Luego, calcule el inventario comprado durante el año al departamento de compras de la compañía. Será básicamente un inventario de materia prima.

Paso 3: A continuación, calcule el costo de los bienes vendidos durante el año en el departamento de producción de la empresa. Será un inventario semiacabado y de materia prima.

Paso 4: Finalmente, el inventario al final del período contable se puede obtener agregando inventario al comienzo del año al inventario comprado durante el año y deduciendo el costo de los bienes vendidos como se muestra a continuación.

Inventario final = Inventario inicial + Inventario comprado durante el año - Costo de los bienes vendidos

Relevancia y usos de la fórmula de inventario final

Es muy importante comprender la fórmula para finalizar el inventario porque incluye el costo de todos los productos que se han fabricado y está actualmente disponible para la venta al final del período contable. El inventario final también incluye la materia prima y otros trabajos en curso que eventualmente se convertirán en productos finales. En palabras simples, el stock al final del período contable que se ha almacenado en el almacén o en otras unidades de mantenimiento de existencias se conoce como inventario final e incluye materia prima, productos parcialmente fabricados y productos terminados que están listos para la venta.

Hay muchas compañías y firmas que creen en hacer un recuento físico del inventario al final de un período contable para verificar si el inventario registrado en los sistemas automatizados coincide con el inventario mantenido en la unidad de mantenimiento de existencias. Los auditores a veces requieren este tipo de validación. Si hay una gran variación en el recuento del inventario real y lo que hay en el sistema automatizado, entonces puede haber un problema de contracción, etc. Por otro lado, si el saldo final del inventario se subestima, como resultado, el ingreso neto para el mismo período también puede subestimarse. Desde el punto de vista del fabricante, el cómputo del inventario final es fundamental para determinar si la compañía ha cumplido con su presupuesto y, en caso de que surja algún problema de ineficiencias de producción, entonces eso debería abordarse para una mayor investigación.

Si el inventario final es mayor que el inventario inicial, entonces se puede inferir que uno ha vendido un valor menor de productos que el comprado durante el período o simplemente hablando de que la fabricación actual ha utilizado materia prima menor que la que se compró en el año actual, lo que resulta en Además del inventario existente. Por otro lado, si el inventario final es menor que el inventario inicial, entonces se puede inferir que se ha vendido un mayor valor de los productos que los comprados durante el período o, en otras palabras, la fabricación actual ha utilizado el inventario existente más allá del crudo compra de material en el año en curso.

Calculadora de fórmula de inventario final

Puede usar la siguiente calculadora de inventario final.

| Inventario inicial | |

| Inventario comprado durante un año | |

| Costo de los bienes vendidos | |

| Fórmula de inventario final = | |

| Fórmula de inventario final = (inventario inicial + inventario comprado durante un año) - Costo de los bienes vendidos |

| (0 + 0) - 0 = 0 |

Artículos recomendados

Esta ha sido una guía para la fórmula de Ending Inventory. Aquí discutimos Cómo calcular el inventario final junto con ejemplos prácticos. También proporcionamos Calculadora de inventario final con plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para la relación de Sharpe

- Calcular la depreciación en línea recta

- Calculadora para fórmula de costeo variable

- Guía para la fórmula del costo de capital