Diferencia entre US GAAP vs IFRS

Usados por muchas corporaciones en todo el mundo, los US GAAP vs IFRS son los dos sistemas de contabilidad más dominantes. Las Normas Internacionales de Información Financiera o las NIIF son utilizadas por empresas internacionales, mientras que las empresas utilizan PCGA en los Estados Unidos.

El tratamiento del reconocimiento de ingresos es una de las pocas diferencias importantes entre los sistemas US GAAP e IFRS. Sin embargo, hay muchas otras diferencias entre los US GAAP y las NIIF que se tratarán en este artículo en el futuro.

NIIF: con respecto al reconocimiento de ingresos, el marco de las NIIF es de naturaleza general en sus requisitos, en comparación con los PCGA. Las NIIF, por otro lado, se rigen por cuatro interpretaciones generales y dos estándares principales. Por otro lado, organizado para varias industrias en una base de entidad por entidad, GAAP tiene procedimientos y reglas altamente específicos.

Por ejemplo, una empresa de infraestructura puede optar por diferir el reconocimiento de ingresos hasta que se declare un dividendo al finalizar un proyecto, según los PCGA. Esto puede permitirles retrasar la declaración de ingresos en este período de tiempo, que es específico de las empresas de infraestructura, en las que están agregando valor.

Pero esto no está permitido bajo las normas IFRS;

- Durante el período especificado, los ingresos se reconocerán como los costos recuperables gastados.

- El reconocimiento de ingresos es proporcional a la finalización del proyecto.

Los requisitos de las NIIF para un estado de resultados se enumeran a continuación:

Debe incluir Método, Pérdida o ganancia después de impuestos, costos financieros, gastos de impuestos, ganancias o pérdidas periódicas, resultados compartidos para empresas conjuntas y asociadas que utilizaron el patrimonio.

GAAP utiliza los estados de resultados de la siguiente manera:

Formato de un solo paso, que incluye todos los gastos y los clasifica por función y formato de varios pasos, para mostrar la ganancia bruta, el gasto de las ventas se deduce de las ventas junto con otros ingresos y gastos.

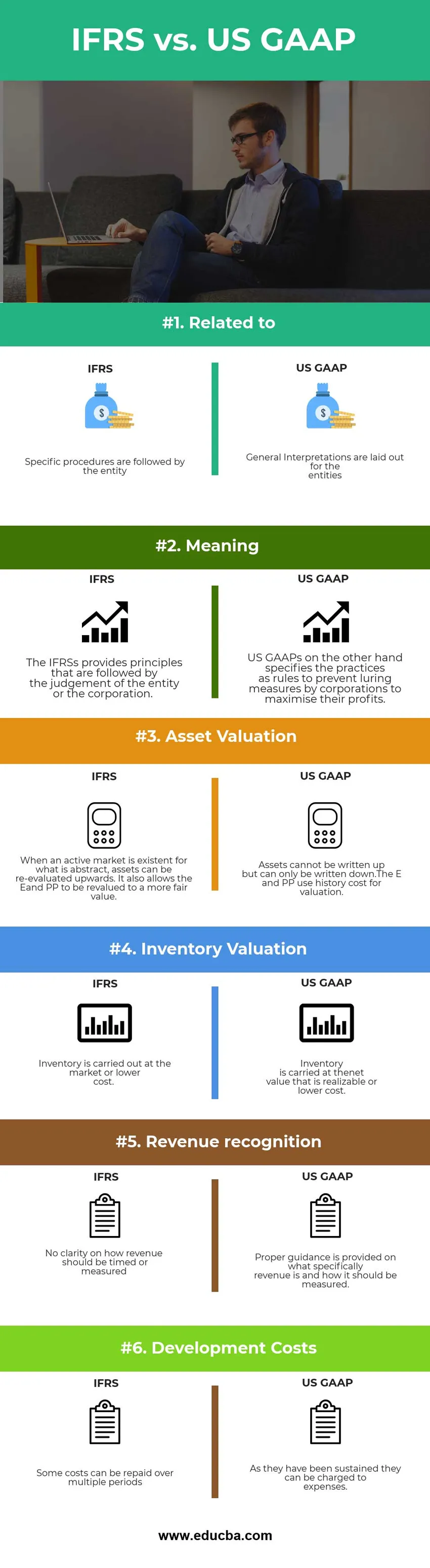

US GAAP vs IFRS Infographics

A continuación se muestra la diferencia de los 6 principales entre los US GAAP y los IFRS

Diferencias clave entre los US GAAP y los IFRS

Tanto los US GAAP como los IFRS son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre los US GAAP y los IFRS:

- Las NIIF son más exigentes con el modelo que se utiliza para revisar los hechos, mientras que los PCGA se centran más en el tipo de narrativa que se utiliza.

- Los US GAAP permiten un modelo de alto riesgo y recompensa, mientras que las NIIF proporcionan una plataforma para la búsqueda de un modelo singular de información financiera.

- El uso de la metodología de costos LIFO no está permitido por las NIIF, mientras que el uso de la metodología de costos LIFO está permitido por los US GAAP.

- Las NIIF se centran en el control; Un inversor puede controlar el negocio. Mientras que los US GAAP están expuestos a la entidad de interés variable y al modelo de interés de voto, lo que le permite a la entidad tener el control de los intereses financieros y los procesos financieros, respectivamente.

- GAAP muestra los ítems justo debajo del ingreso neto, mientras que las NIIF no permiten la segregación del ítem.

- Las NIIF no tienen un formato particular al preparar un estado de resultados, mientras que los US GAAP representan los estados de resultados de dos maneras, es decir, formato de un solo paso y formatos de múltiples pasos.

- Las NIIF muestran cómo las compañías deben preparar y divulgar sus estados financieros y sirve para proporcionar un marco mundial, pero no dicta cómo se deben hacer los informes específicamente. Los PCGA combinan formas aceptables de registrar e informar datos monetarios y principios autorizados establecidos por las juntas de políticas.

- La NIIF existe para simplificar todo el proceso de contabilidad, mientras que los PCGA son para garantizar que los informes financieros de la empresa deben tener la menor inconsistencia y utilizar un estilo de presentación de informes a través de las cuentas.

- En las NIIF sin las pequeñas diferencias causadas por los diferentes estilos de presentación de informes, las normas únicas también permiten a los inversores y auditores tener una visión más directa de las finanzas.

- La función principal de GAAP es limitar la inconsistencia en los informes financieros para permitir un fácil análisis y evaluación de la información por parte de los inversores de una empresa que es importante para iniciar la comparación de datos financieros en diferentes entidades comerciales o corporaciones.

Comparación cabeza a cabeza entre los US GAAP y las NIIF

A continuación se muestra la comparación más alta entre US GAAP vs IFRS

| La base de comparación entre US GAAP vs IFRS |

NIIF |

US GAAP |

| Relacionado con | La entidad sigue los procedimientos específicos. | Se presentan interpretaciones generales para las entidades. |

| Sentido | Las NIIF proporcionan principios que son seguidos por el juicio de la entidad o la corporación. | Los US GAAP, por otro lado, especifican las prácticas como reglas para evitar que las corporaciones atraigan medidas para maximizar sus ganancias. |

| Valoración de activos | Cuando existe un mercado activo para lo que es abstracto, los activos pueden reevaluarse al alza. También permite que el E y el PP se revalúen a un valor más justo. | Los activos no se pueden escribir, pero solo se pueden escribir. El E y el PP utilizan el costo histórico para la valoración. |

| Valoración de inventario | El inventario se realiza en el mercado o a menor costo. | El inventario se lleva al valor neto que es realizable o de menor costo. |

| Reconocimiento de ingresos | No hay claridad sobre cómo deben medirse o medirse los ingresos | Se proporciona una orientación adecuada sobre qué son específicamente los ingresos y cómo deben medirse. |

| Costos de desarrollo | Algunos costos pueden pagarse en varios períodos | Como se han sostenido, se pueden cargar a los gastos. |

PCGA de EE. UU. Vs NIIF - Pensamiento final

Por qué la cuestión de los PCGA de EE. UU. Frente a las NIIF es importante en las horas extraordinarias en los últimos años, los encargados de formular políticas contables y de los EE. UU.

Los marcos de US GAAP vs IFRS tienen su propia importancia. Mientras que para evaluar el mundo de la contabilidad en varias capacidades, las dos entidades ayudan, una diferencia notable entre los US GAAP y las NIIF se demuestra como extensión y limitaciones de los sistemas. La unión de los dos marcos podría mejorar tanto los resultados como el proceso de contabilidad.

La diferencia entre los US GAAP y las NIIF podría afectar las medidas financieras importantes y una serie de otras métricas como ratios financieros, balance general, impuestos y convenios de préstamos. La diferencia entre los US GAAP y los IFRS puede parecer simple, pero son suficientes para obtener efectos significativos en los inversores y las empresas para obtener los mejores resultados en todo el mundo.

Artículo recomendado

Esta ha sido una guía de las principales diferencias entre los US GAAP y las NIIF. Aquí también discutimos las diferencias clave entre los US GAAP y los IFRS con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos:

- FIFO vs LIFO - Diferencias útiles

- Cosas que debe saber sobre las NIIF en la India

- Ingresos brutos vs ingresos netos

- Ingresos vs ingresos