Tabla de contenido

- Fórmula del margen de contribución

- Ejemplos de fórmula de margen de contribución (con plantilla de Excel)

- Calculadora de fórmula de margen de contribución

Fórmula del margen de contribución

El concepto de margen de contribución establece una relación entre costo, ventas y ganancias. Para el cálculo del margen de contribución, la empresa se refiere a sus ventas netas y gastos variables totales. Se refiere a la cantidad restante después de deducir de los ingresos o ventas, los costos variables directos e indirectos incurridos para obtener esos ingresos o ventas. Este valor sobrante luego contribuye a pagar los costos fijos periódicos del negocio con cualquier saldo restante que contribuya a la empresa.

Alternativamente, los márgenes de contribución pueden determinarse calculando el margen de contribución por unidad de fórmula y la relación de contribución.

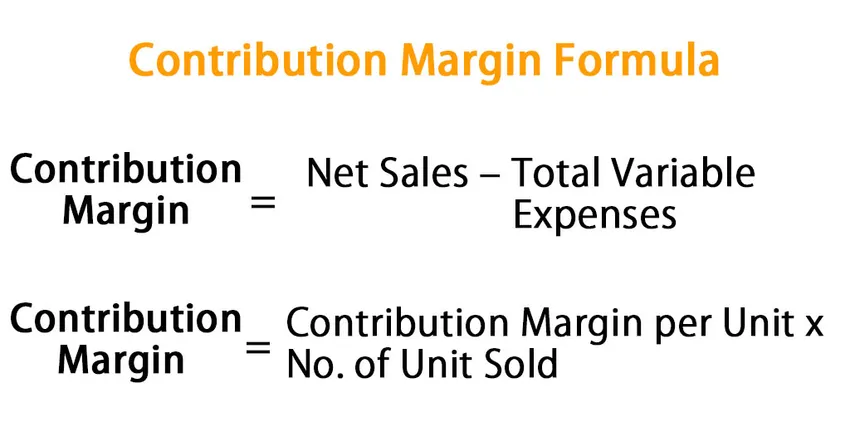

Aquí está la fórmula del margen de contribución:

Contribution Margin = Net Sales – Total Variable Expenses

O,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Ejemplos de fórmula de margen de contribución (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la fórmula del margen de contribución de una mejor manera.

Puede descargar esta plantilla de Excel Formula de margen de contribución aquí - Plantilla de Excel Formula de margen de contribuciónEjemplo 1

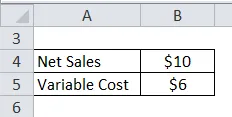

Supongamos que vendemos una pluma por $ 10 en el mercado y el costo variable es de $ 6. Calcule el margen de contribución de la pluma

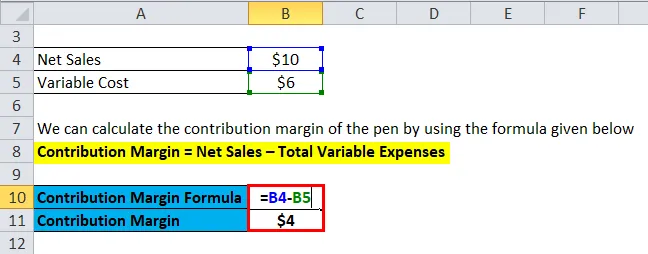

Podemos calcular el margen de contribución de la pluma utilizando la fórmula que se proporciona a continuación

Margen de contribución = Ventas netas - Gastos variables totales

- Margen de contribución = $ 10 - $ 6

- Margen de contribución = $ 4

Los márgenes de contribución para la venta de la pluma serían de $ 4 y la venta de esta pluma aumentaría las ganancias de la empresa en $ 4.

Ejemplo # 2

En este ejemplo, calcularemos los márgenes de contribución de la empresa por unidad. Vamos a discutir:

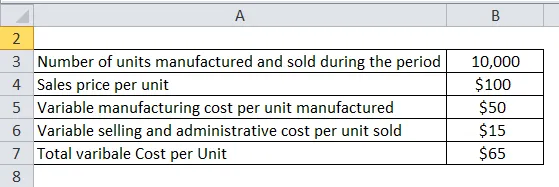

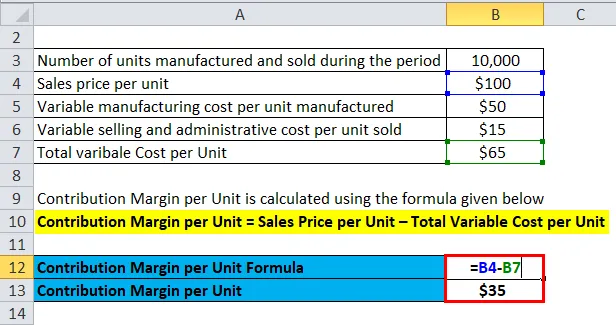

Una empresa vende un solo producto conocido como producto A. Las cifras de ventas y costos de la empresa se detallan a continuación:

Solución:

Al utilizar la información anterior proporcionada por la Firma, podemos calcular por unidad y un margen de contribución total del producto A de la siguiente manera:

El margen de contribución por unidad se calcula utilizando la fórmula que se proporciona a continuación

Margen de contribución por unidad = Precio de venta por unidad - Costo variable total por unidad

- Margen de contribución por unidad = $ 100 - $ 65

- Margen de contribución por unidad = $ 35 por unidad

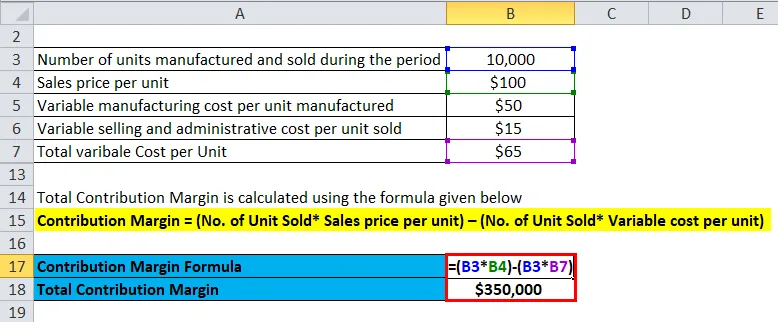

El margen de contribución total se calcula utilizando la fórmula que se proporciona a continuación

Margen de contribución = Ventas netas - Gastos variables totales

Margen de contribución = (No. de unidad vendida * Precio de venta por unidad) - (No. de unidad vendida * Costo variable por unidad)

- Margen de contribución total = (10, 000 unidades × $ 100) - (10, 000 unidades * $ 65)

- Margen de contribución total = $ 10, 00, 000 - $ 6, 50, 000

- Margen de contribución total = $ 3, 50, 000

O

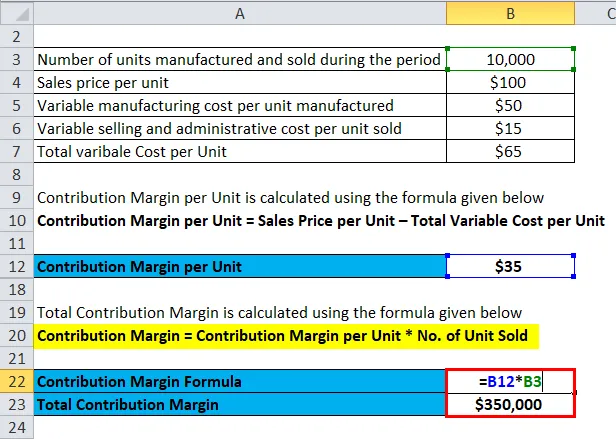

El margen de contribución total se calcula utilizando la fórmula que se proporciona a continuación

Margen de contribución = Margen de contribución por unidad * Número de unidades vendidas

- Margen de contribución total = $ 35 * 10, 000 unidades

- Margen de contribución total = $ 350, 000

Ejemplo # 3

En este ejemplo, calcularemos los márgenes de contribución alternativamente con el beneficio neto y el costo fijo. Analicemos los datos financieros de la empresa para calcular los márgenes de contribución.

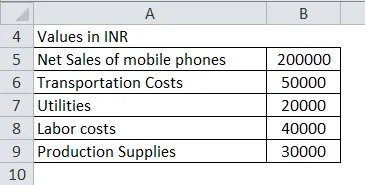

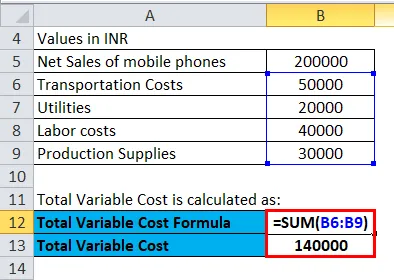

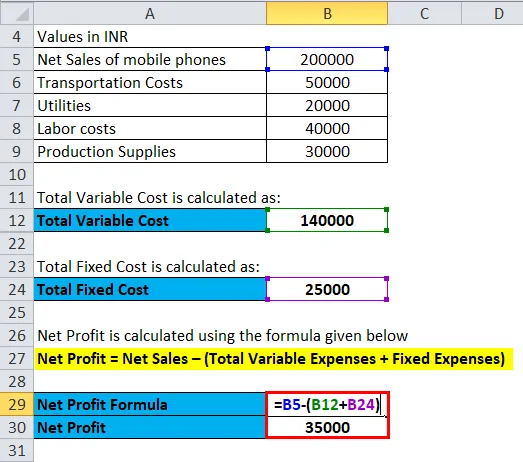

Durante el año fiscal 2018, la empresa ABC ha vendido teléfonos móviles de INR 2, 00, 000 y los siguientes son el costo variable para la empresa:

Solución:

El costo variable total se calcula como

- Costo variable total = INR (50, 000 + 20, 000 + 40, 000 + 30, 000)

- Costo variable total = INR 1, 40, 000

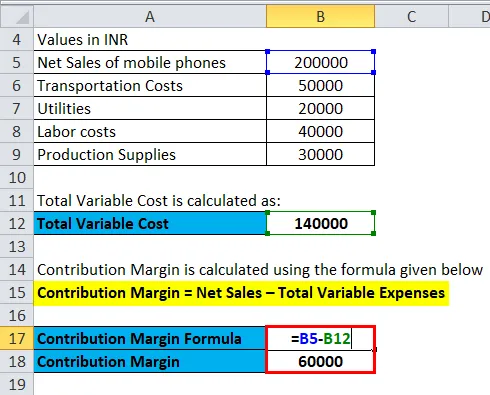

El margen de contribución se calcula utilizando la fórmula que se proporciona a continuación

Margen de contribución = Ventas netas - Gastos variables totales

- Margen de contribución = INR 2, 00, 000 - INR 1, 40, 000

- Margen de contribución = INR 60, 000

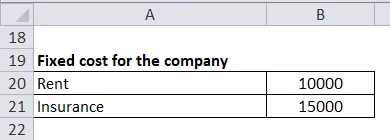

Podemos decir que ABC Firm ha dejado más de INR 60, 000 para cubrir sus gastos fijos y cualquier resto después de alcanzar el costo fijo será el beneficio para la empresa. El costo fijo de la firma ABC incluye lo siguiente:

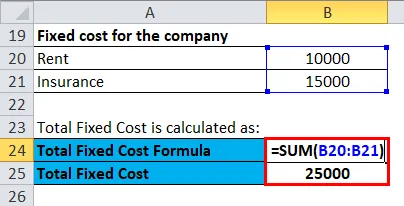

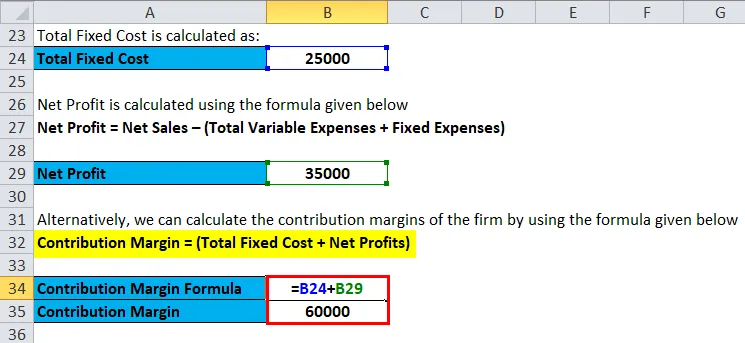

El costo fijo total se calcula como:

- Costo fijo total = INR 10, 000 + INR 15, 000

- Costo fijo total = INR 25, 000

El beneficio neto se calcula utilizando la fórmula que se proporciona a continuación.

Beneficio neto = Ventas netas - (Gastos variables totales + Gastos fijos)

- Beneficio neto = INR 2, 00, 000 - (1, 40, 000 + 25, 000)

- Beneficio neto = INR 35, 000

Alternativamente, podemos calcular los márgenes de contribución de la empresa utilizando la fórmula que se proporciona a continuación

Margen de contribución = (Costo fijo total + Beneficios netos)

- Márgenes de contribución = INR (25, 000 + 35, 000)

- Márgenes de contribución = INR 60, 000

Explicación

El margen de contribución es la cantidad restante después de deducir de los ingresos, los costos variables directos e indirectos incurridos para obtener esos ingresos. Este valor sobrante luego contribuye a pagar los costos fijos periódicos del negocio con cualquier saldo restante que contribuya con las ganancias a los propietarios. Por lo tanto, podemos calcular los márgenes de contribución deduciendo el costo variable total de las ventas totales.

Para calcular los márgenes de contribución, debemos considerar tres cosas:

- Gastos fijos: Los gastos fijos son aquellos gastos que no cambian independientemente del volumen de ventas, como alquiler, salario, seguro, servicios públicos, oficina, depreciación, tarifas, etc.

- Gastos variables: Los gastos variables son aquellos gastos que tienden a cambiar con el volumen de ventas, como el costo de los bienes vendidos.

- Precio: El precio del producto es el precio establecido por la empresa para vender al precio mayorista o al costo de fabricación del producto más el recargo.

Fórmula de margen de contribución alternativa -

Contribution Margin = Fixed Cost + Net Profit

También podemos representar el margen de contribución en porcentaje. Alternativamente, se conoce como índice de 'contribución a las ventas' o índice de 'Volumen de beneficio'. Este índice representa el porcentaje de los ingresos por ventas disponibles para cubrir sus gastos de costo fijo y para proporcionar ingresos operativos a una empresa.

El margen de contribución de la unidad por unidad denota el potencial de ganancias de un producto o actividad de la venta de cada unidad para cubrir el costo fijo por unidad y generar ganancias para la empresa. Por ejemplo, una empresa vende un producto a Rs 10 por pieza e incurre en costos variables por unidad de Rs 7, el margen de contribución de la unidad será de Rs 3 (10 - 7).

Relevancia y usos de la fórmula del margen de contribución

El margen de contribución es utilizado por las empresas en sus decisiones con respecto a sus operaciones. La empresa / individuo lo aplica de varias maneras para diferentes niveles de toma de decisiones

- Al utilizar el margen de contribución, la empresa lo utiliza en el análisis de equilibrio. El punto de equilibrio para una empresa es cuando los ingresos de la empresa son iguales a sus gastos, también, podemos decir que el punto en el que la empresa no tiene ganancias ni pérdidas netas.

- El análisis del margen de contribución se utiliza para medir el apalancamiento operativo de la empresa; ya que mide cómo el crecimiento en las ventas se traduce en crecimiento en las ganancias.

- El margen de contribución también se usa para juzgar si una empresa tiene poder de monopolio en la ley de competencia, como el uso del Índice Lerner

- El margen de contribución también se utiliza para comparar líneas de productos individuales y también se estima para establecer objetivos de ventas.

Calculadora de fórmula de margen de contribución

Puede usar la siguiente calculadora de margen de contribución.

| Las ventas netas | |

| Gastos variables totales | |

| Fórmula del margen de contribución | |

| Fórmula del margen de contribución = | Ventas netas - Gastos variables totales |

| = | 0-0 |

| = | 0 0 |

Artículos recomendados

Esta ha sido una guía para la fórmula del margen de contribución. Aquí discutimos Cómo calcular el margen de contribución junto con ejemplos prácticos. También proporcionamos Calculadora de margen de contribución con plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula de tasa de interés simple

- Fórmula para el costo marginal

- Calculadora para la fórmula de margen de beneficio neto

- ¿Cómo calcular el margen de beneficio bruto?