Diferencia entre la cuenta por pagar y el gasto acumulado

La práctica contable se lleva a cabo en todas y cada una de las compañías y es esencial para el buen funcionamiento de cualquier empresa, ya que todas y cada una de ellas necesitan registrar las entradas de costos e ingresos bajo varios jefes. Hay varios tipos de cuentas que se preparan cuando una empresa cierra su libro. Las cuentas por pagar frente a los gastos acumulados son uno de estos tipos de cuentas que prepara la empresa. En este artículo sobre Cuentas por pagar versus gastos acumulados, intentaremos comprender el funcionamiento y la naturaleza de este tipo de cuenta y sus características.

Cuenta por pagar vs gastos acumulados (infografía)

A continuación se detallan las 5 principales diferencias entre la Cuenta por pagar y el Gasto acumulado

Diferencias clave entre la cuenta por pagar y el gasto acumulado

Analicemos algunas de las principales diferencias entre la Cuenta por pagar y el Gasto acumulado:

- Las cuentas por pagar son obligaciones financieras básicas de los negocios de hormigas que se clasifican como pasivos corrientes. Por lo general, no implican ningún acuerdo por escrito de un pago a realizar dentro de un período específico. Por otro lado, los gastos acumulados son gastos que ya han sido acumulados por la empresa y que han sido mencionados o escritos en los libros de contabilidad, pero la empresa aún no ha incurrido en la salida de efectivo de ese elemento de gasto respectivo como en el caso de las cuentas pagadero.

- Las cuentas por pagar generalmente se deben a proveedores o subcontratistas y, por lo tanto, no existe un interés formal sobre el instrumento ni una obligación fija de pago. Por otro lado, el gasto acumulado viene en la categoría en la que el proveedor o el vendedor no ha emitido ninguna factura o no hay un ciclo de pago fijo que se deba al proveedor ya que el pago aún no se ha entregado.

- Las cuentas por pagar son siempre una obligación a corto plazo y son un pasivo corriente. Por otro lado, un gasto acumulado es solo una estimación de cuánto dinero le debe la compañía a sus proveedores o vendedores, no hay un ciclo fijo de pago de crédito relacionado con él. . El gasto acumulado funciona según el método contable de devengo, por lo que es probable que el gasto acumulado sea diferente de la factura real que debe pagarse al proveedor.

- Cuentas por pagar es un canal informal que se debe a los vendedores y proveedores que hace que el pago sea más flexible y que no existe un acuerdo formal o escrito. Por el contrario, un gasto acumulado puede ser formal o informal o simplemente puede explicarse como el costo por el cual el cliente no ha generado una factura o no se ha incurrido en ella. Mientras que las cuentas por pagar la factura ya ha sido recibida por la empresa.

- En Cuentas por pagar, no hay una entrada de ajuste que deba pasar en la cuenta del libro mayor, mientras que, por otro lado, el gasto acumulado necesita una entrada de ajuste para pasar para que coincida con la cuenta.

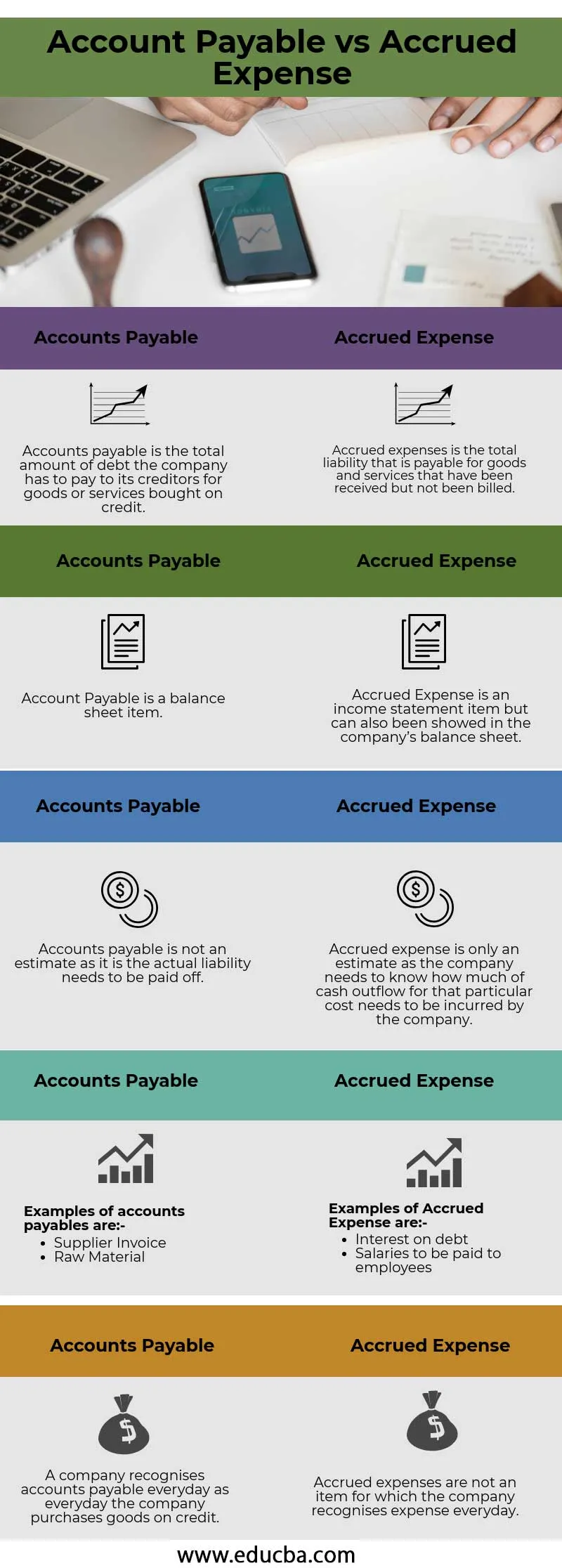

Tabla de comparación de gastos por cuenta vs. gastos acumulados

Veamos las 5 principales comparaciones entre la cuenta por pagar y el gasto acumulado

| Cuentas por pagar | Gastos acumulados |

| Las cuentas por pagar son el monto total de la deuda que la compañía tiene que pagar a sus acreedores por bienes o servicios comprados a crédito. | Los gastos acumulados son el pasivo total que se paga por los bienes y servicios que se han recibido pero no se han facturado |

| Cuenta por pagar es una partida del balance | El gasto acumulado es una partida del estado de resultados, pero también se puede mostrar en el balance de la empresa |

| Las cuentas por pagar no son una estimación, ya que es la responsabilidad real que debe pagarse | Un gasto acumulado es solo una estimación, ya que la empresa necesita saber qué cantidad de salida de efectivo para ese costo particular debe incurrir la empresa |

Ejemplos de cuentas por pagar son:

| Ejemplos de gastos acumulados son:

|

| Una empresa reconoce las cuentas por pagar todos los días, ya que todos los días la empresa compra bienes a crédito | Los gastos acumulados no son un elemento por el cual la empresa reconoce los gastos todos los días. |

Conclusión

El reconocimiento contable es un aspecto importante en cada compañía y cada compañía debe seguir los diversos principios contables que son reconocidos globalmente, como los Principios contables generalmente aceptados en los EE. UU. Y las Normas internacionales de información financiera. Los libros deben prepararse de acuerdo con estos dos, lo que sea aplicable a la empresa y deben ser verificados y auditados a fondo por un auditor externo que pueda dar su aprobación al final de la auditoría, lo que a su vez aumenta la credibilidad de la empresa a sus accionistas .

Artículos recomendados

Esta ha sido una guía para la principal diferencia entre la Cuenta por pagar y el Gasto acumulado. Aquí también discutimos las diferencias clave entre la Cuenta por pagar y el Gasto acumulado con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Cuenta corriente vs cuenta de capital

- Contabilidad vs Gestión Financiera

- Principales diferencias de acciones frente a acciones

- Devengo vs aplazamiento: principales diferencias