Parte 6

En nuestro último tutorial, hemos entendido la verificación de punto final. En este artículo discutiremos la esencia de la estructura de capital de la empresa.

Como se discutió en la sección anterior, un DCF requiere una tasa de descuento. La tasa de descuento es una función del riesgo inherente a cualquier negocio e industria, el grado de incertidumbre con respecto a los flujos de efectivo proyectados y la estructura de capital asumida. En general, las tasas de descuento varían según las diferentes empresas e industrias. Cuanto mayor sea la incertidumbre sobre el flujo de efectivo proyectado, mayor será la tasa de descuento apropiada y menor será el valor actual de los flujos de efectivo.

Extraer la estructura de capital del informe anual

Para calcular la tasa de descuento, requerimos la proporción de Capital y Deuda en la estructura de capital utilizando nuestro ejemplo ABC. Para los cálculos de la estructura de capital, los informes anuales de ABC nos han proporcionado la siguiente información sobre la deuda y los elementos relacionados con la equidad de las notas a pie de página.

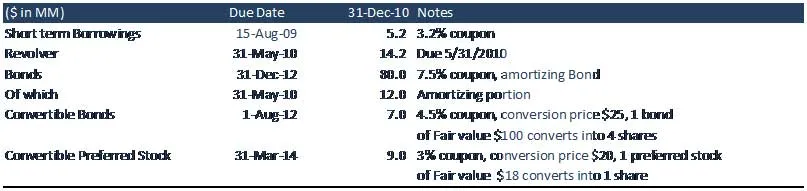

La tabla de capitalización de la compañía ABC es la siguiente.

Comprender la estructura de capital de la empresa

Préstamos de corto plazo:

Los préstamos a corto plazo son una cuenta que se muestra en la porción de pasivos corrientes del balance de una empresa. Esta cuenta se compone de cualquier deuda contraída por una empresa que se vence dentro de un año. La deuda en esta cuenta generalmente se compone de préstamos bancarios a corto plazo tomados por una empresa. ABC necesita pagar $ 5.2 millones dentro de un año junto con el interés (cupón) del 3.2%.

Revólver

El crédito rotativo es un tipo de crédito que no tiene un número fijo de pagos, en contraste con el crédito a plazos. Los ejemplos de créditos rotativos utilizados por los consumidores incluyen tarjetas de crédito o servicio de sobregiro. Las líneas de crédito rotativas corporativas se utilizan generalmente para proporcionar liquidez a las operaciones diarias de una empresa. En el contexto de la compañía ABC, tienen una línea de crédito preaprobada de hasta $ 30 millones, sin embargo, ABC solo ha extraído $ 14.2 del banco.

Cursos recomendados

- Cursos de modelado de fusiones

- Programa de modelado de crédito de Cipla

- Capacitación en investigación crediticia del sector educativo

- Capacitación de certificación en investigación crediticia del sector de bienes de consumo

Características típicas del préstamo revolver

- El prestatario puede usar o retirar fondos hasta un límite de crédito preaprobado.

- La cantidad de crédito disponible disminuye y aumenta a medida que los fondos son prestados y luego reembolsados.

- El crédito puede ser usado repetidamente.

- El prestatario realiza pagos basados únicamente en la cantidad que realmente ha utilizado o retirado, más intereses.

- El prestatario puede pagar con el tiempo (sujeto a cualquier requisito de pago mínimo), o en su totalidad en cualquier momento.

- En algunos casos, se requiere que el prestatario pague una tarifa al prestamista por cualquier dinero que no se retire del revólver; Esto es especialmente cierto en el caso de las líneas de crédito renovables de préstamos bancarios corporativos

Cautiverio

Un bono es una garantía de deuda, en la cual el emisor autorizado le debe una deuda a los tenedores y, según los términos del bono, está obligado a pagar intereses (el cupón) y / o pagar el capital en una fecha posterior, denominado vencimiento . Un bono es un contrato formal para pagar el dinero prestado con intereses a intervalos fijos. La compañía ABC ha tomado un préstamo de $ 80 millones, de los cuales ABC necesita pagar la parte de amortización del bono, es decir, el reembolso del principal de $ 12 millones dentro de un año.

- Largo plazo = $ 80 - $ 12 = $ 68 (vencimiento de más de un año)

- Corto plazo = $ 12 millones (parte de amortización, reembolso del principal)

Bonos Convertibles

Un bono convertible es un tipo de bono que el tenedor puede convertir en acciones ordinarias de la compañía emisora o en efectivo de igual valor, a un precio acordado. Es una seguridad híbrida con características similares a las deudas y acciones. Aunque generalmente tiene una tasa de cupón baja, el instrumento tiene un valor adicional a través de la opción de convertir el bono en acciones y, por lo tanto, participar en un mayor crecimiento en el valor del capital de la compañía. El inversor recibe la ventaja potencial de la conversión en capital mientras protege la desventaja con el flujo de efectivo de los pagos de cupones. En ABC, los bonos convertibles tienen un valor nominal de $ 100 y una tasa de cupón de 4.5% (gastos por intereses). El precio de conversión es de $ 25, lo que implica que cada bono se convierte en 4 acciones.

Acciones Preferentes Rectas

Las acciones preferentes, también llamadas acciones preferentes, son valores de capital especiales que se asemejan a las propiedades de un instrumento de capital y de deuda y generalmente se consideran un instrumento híbrido. Las acciones preferentes son senior (es decir, de mayor rango) que las acciones ordinarias, pero están subordinadas a los bonos.

Las acciones preferidas generalmente no tienen derecho de voto, pero pueden tener prioridad sobre las acciones comunes en el pago de dividendos y en la liquidación. Las acciones preferidas pueden llevar un dividendo que se paga antes de pagar dividendos a los tenedores de acciones comunes.

Acciones preferentes acumulativas versus no acumuladas

Las acciones preferidas pueden ser acumulativas o no acumulativas. Una acción preferente acumulativa requiere que si una empresa no paga ningún dividendo o cualquier monto por debajo de la tasa establecida, debe compensarlo más adelante. Los dividendos se acumulan con cada período de dividendos aprobado, que puede ser trimestral, semestral o anual. Cuando no se declara un dividendo a tiempo, se dice que el dividendo ha "pasado" y todos los dividendos pasados en una acción acumulada son un dividendo en mora. Una acción que no tiene esta característica se conoce como una acción preferente no acumulativa o directa y los dividendos pasados se pierden para siempre si no se declaran.

Acciones preferidas convertibles

Estas son cuestiones preferidas que los titulares pueden cambiar por un número predeterminado de acciones comunes de la compañía. Este intercambio puede ocurrir en cualquier momento que el inversionista elija dependiendo del precio de conversión. Es un trato unidireccional, por lo que no se pueden convertir las acciones ordinarias en acciones preferentes.

En ABC, el valor nominal (FV) de las acciones preferidas es de $ 18. Cada acción preferida se convierte en una acción ordinaria a un precio de conversión de $ 20.

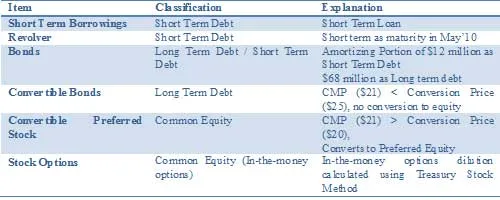

La clave para obtener WACC correcto es lograr la estructura de capital correcta. Por lo tanto, debemos clasificar nuestra tabla de capitalización desde la perspectiva de Deuda y Patrimonio.

Resumen de clasificación como deuda y patrimonio

Qué sigue

En este artículo hemos entendido la estructura de capital de la empresa. En nuestro próximo artículo entenderemos las características convertibles. ¡Hasta entonces, Happy Learning!

Artículos recomendados

Aquí hay algunos artículos que lo ayudarán a obtener más detalles sobre la Estructura de Capital Detallada, por lo tanto, solo vaya al enlace.

- Cómo usar el resumen DCF Excel

- Guía increíble sobre el valor de la equidad

- Tipos de bonos convertibles

- Guía increíble sobre el valor del terminal

- Diferencias entre ganancias de capital a largo plazo versus a corto plazo

- Dividendos vs ganancias de capital ¿Cuál es mejor?

- Capital de trabajo simplificado utilizando supuestos