Fórmula de depreciación (tabla de contenido)

- Fórmula

- Ejemplos

¿Qué es la fórmula de depreciación?

El término "depreciación" se refiere a la cantidad nocional por la cual el valor de un activo fijo (como edificio, planta, maquinaria, equipo, etc.) se reduce durante toda su vida útil hasta que llega a cero o su valor residual o de recuperación.

Existen tres métodos principales utilizados en el cálculo de la depreciación:

- Método de la línea recta

- Unidad de Método de Producción

- Método de doble saldo decreciente

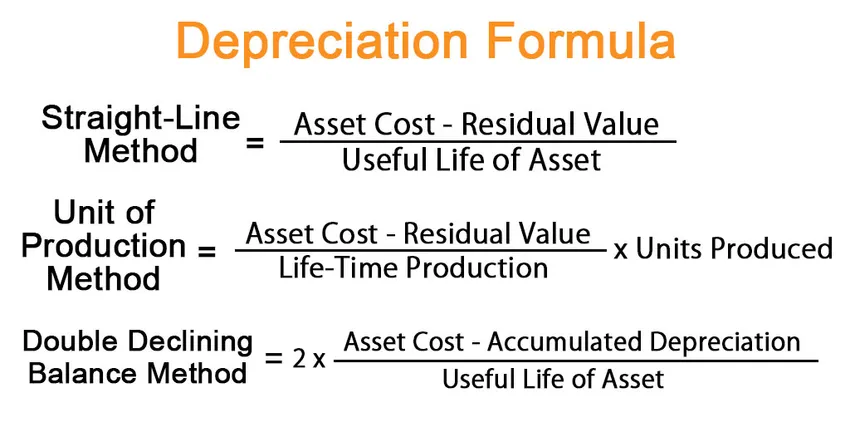

Bajo el método de línea recta, la fórmula para la depreciación se expresa dividiendo la diferencia entre el costo del activo y el valor residual por la vida útil del activo. Matemáticamente, se representa como,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Bajo el método de la unidad de producción, la fórmula para la depreciación se expresa dividiendo la diferencia entre el costo del activo y el valor residual por la capacidad de producción de por vida que luego se multiplica por el no. de unidades producidas durante el período. Matemáticamente, se representa como,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Bajo el método de doble saldo decreciente, la fórmula para la depreciación se expresa dividiendo la diferencia entre el costo del activo y la depreciación acumulada por la vida útil del activo que luego se multiplica por 2. Matemáticamente, se representa como,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Ejemplos de fórmula de depreciación (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la depreciación de una mejor manera.

Puede descargar esta plantilla Excel de fórmula de amortización aquí - Plantilla Excel de fórmula de amortizaciónFórmula de depreciación - Ejemplo # 1

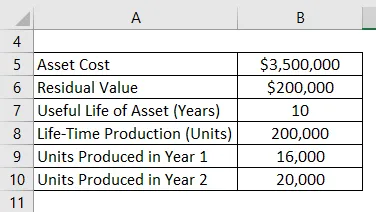

Tomemos el ejemplo de maquinaria de planta por valor de $ 3.50 millones con una vida útil estimada de 10 años y un valor residual de $ 0.20 millones. Se espera que la maquinaria produzca 200, 000 unidades durante su vida útil de 10 años. Calcule la depreciación para los primeros 2 años en:

- Método de la línea recta

- Método de unidad de producción, si la maquinaria produce 16, 000 unidades en el año 1 y 20, 000 unidades en el año 2

- Método de doble saldo decreciente

Solución:

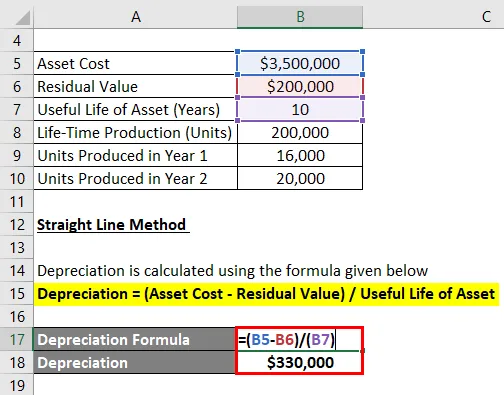

Método de la línea recta

La depreciación se calcula utilizando la fórmula que se proporciona a continuación.

Depreciación = (Costo del activo - Valor residual) / Vida útil del activo

- Depreciación = ($ 3.50 millones - $ 0.20 millones) / 10

- Depreciación = $ 330, 000 en los años 1 y 2

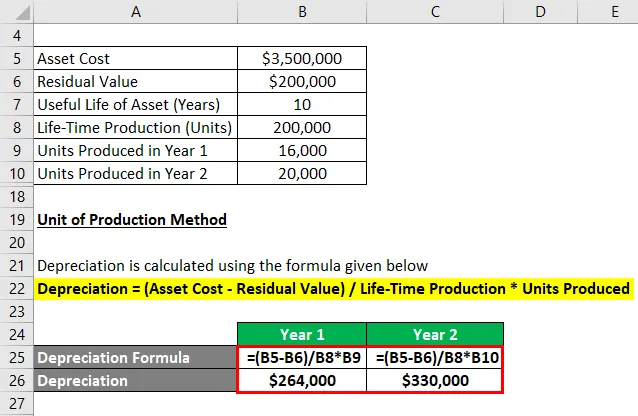

Unidad de Método de Producción

La depreciación se calcula utilizando la fórmula que se proporciona a continuación.

Depreciación = (Costo del activo - Valor residual) / Producción de por vida * Unidades producidas

Para el año 1

- Depreciación = ($ 3.50 millones - $ 0.20 millones) / 200, 000 * 16, 000

- Depreciación = $ 264, 000

Para el año 2

- Depreciación = ($ 3.50 millones - $ 0.20 millones) / 200, 000 * 20, 000

- Depreciación = $ 330, 000

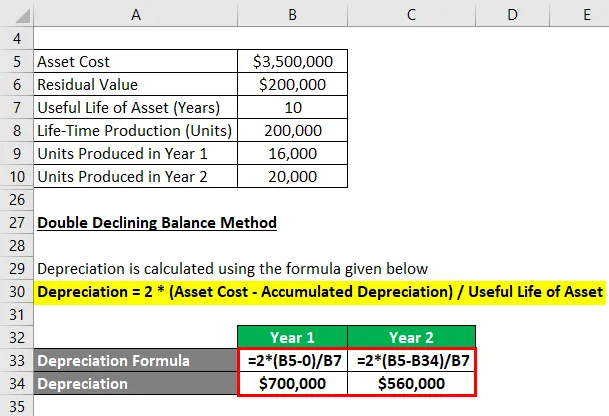

Método de doble saldo decreciente

La depreciación se calcula utilizando la fórmula que se proporciona a continuación.

Depreciación = 2 * (Costo del activo - Depreciación acumulada) / Vida útil del activo

Para el año 1

- Depreciación = 2 * ($ 3.5 millones - 0) / 10

- Depreciación = $ 700, 000

Ahora, la depreciación acumulada al final del año 1 es de $ 700, 0000 o $ 0.70 millones.

Para el año 2

- Depreciación = 2 * ($ 3.5 millones - $ 0.70 millones) / 10

- Depreciación = $ 560, 000

Explicación

La fórmula para la depreciación bajo el método de línea recta se puede derivar mediante los siguientes pasos:

Paso 1: Primero, determine el valor del activo fijo que es su precio de compra.

Paso 2: A continuación, determine el valor residual del activo, que es el valor esperado del activo al final de su utilidad.

Paso 3: A continuación, determine la vida útil del activo sobre la base del consenso general y otros estándares operativos.

Paso 4: Finalmente, la fórmula para la depreciación se puede obtener dividiendo la diferencia entre el costo del activo (paso 1) y el valor residual (paso 2) por la vida útil del activo (paso 3) como se muestra a continuación.

Depreciación = (Costo del activo - Valor residual) / Vida útil del activo

Los siguientes pasos adicionales se pueden utilizar para derivar la fórmula de depreciación según el método de la unidad de producción:

Paso 5: Entonces, determine la capacidad de producción de por vida del activo en términos de unidades. La capacidad de producción de por vida indica el total no. de unidades que la máquina puede producir durante toda su vida útil.

Paso 6: A continuación, determine el no. de unidades producidas durante el período considerado.

Paso 7: Finalmente, la fórmula para la depreciación puede derivarse dividiendo la diferencia entre el costo del activo (paso 1) y el valor residual (paso 2) por la capacidad de producción de por vida (paso 5) que luego se multiplica por el no . de unidades producidas durante el período (paso 6) como se muestra a continuación.

Depreciación = (Costo del activo - Valor residual) / Producción de por vida * Unidades producidas

Los siguientes pasos adicionales se pueden utilizar para derivar la fórmula para la depreciación bajo el método de doble saldo decreciente:

Paso 8: Calcule la depreciación acumulada del activo al final del último período de informe.

Paso 9: Finalmente, la fórmula para la depreciación puede derivarse dividiendo la diferencia entre el costo del activo (paso 1) y la depreciación acumulada (paso 8) por la vida útil del activo (paso 3) que luego se multiplica por 2 como mostrado a continuación.

Depreciación = 2 * (Costo del activo - Depreciación acumulada) / Vida útil del activo

Relevancia y uso de la fórmula de depreciación

El concepto de depreciación es importante desde la perspectiva de la contabilidad financiera y la presentación de informes. La depreciación periódica se carga al estado de resultados como un gasto de acuerdo con el principio de correspondencia. En otras palabras, el valor de la depreciación anual es la parte del activo fijo que se ha utilizado en la generación de ingresos durante el año. Además, también ofrece un beneficio fiscal, cuya extensión en cada año varía según el método de depreciación utilizado.

Artículos recomendados

Esta es una guía para la fórmula de depreciación. Aquí discutimos cómo calcular la depreciación junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para la tasa de rendimiento contable

- Cómo calcular el beneficio contable

- Ejemplo de depreciación acumulada

- Cálculo del capital invertido