Diferencia entre CRR vs SLR

El Banco Central de cada país es responsable de mantener un control y tener ciertas medidas de control sobre la inflación y la circulación de dinero en la industria. El banco central utiliza factores como CRR vs SLR para mantenerlo bajo control.

CRR es la versión abreviada de la relación de reserva de efectivo. Es la relación obligatoria que debe retenerse con el banco central del país. Es obligatorio que cada banco mantenga un porcentaje específico de su demanda neta y los pasivos de tiempo como saldo en efectivo con el RBI (Banco de la Reserva de la India).

Del mismo modo, SLR, que representa el índice de liquidez legal, es una reserva obligatoria que deben mantener los bancos, según lo prescrito por el banco, en función de un porcentaje específico de la demanda neta y los pasivos temporales.

Los factores de inflación y tasa de crecimiento de un país están altamente influenciados por estas razones de arrastre. Tanto el índice de reserva de efectivo como el índice de liquidez legal son herramientas financieras que reducen la capacidad de préstamo del banco y administran el flujo de dinero en el mercado.

CRR - Ratio de reserva de efectivo

- Porcentaje del total de depósitos en un banco comercial (Indian Commercial Bank) que debe mantenerse con el Banco Central de la India en forma de efectivo como reservas

- Los bancos no pueden usar esta cantidad con el Banco Central para fines económicos y comerciales.

- Es el modo de mantener la liquidez en la economía y el flujo de dinero.

- Si el Banco de la Reserva de la India desea aumentar la oferta monetaria en la economía, reducirá la tasa de CRR, lo que permitirá a los bancos gastar / prestar más

- Por el contrario, si el RBI planea limitar la oferta de dinero en la economía, aumentará la tasa de CRR y, por lo tanto, los bancos tendrán fondos limitados para prestar, ya que su mayor cantidad de fondos (o efectivo) se bloqueará con el Banco de la Reserva.

SLR - Ratio de liquidez legal

- El porcentaje de tiempo neto y pasivos por demanda mantenidos por el banco en forma de activos líquidos.

- Una forma única de estabilidad sostenible al poner un límite a la línea de crédito del cliente.

- La razón principal para tener una SLR enorme es cumplir con las demandas inesperadas de los depositantes.

- Los bancos generalmente mantienen un SLR más alto de lo requerido

- Pasivos de tiempo es la cantidad pagadera a los depositantes después de un tiempo específico

- El pasivo por demanda es el monto pagadero a los depositantes cuando surge la demanda

Por ejemplo:

Considere una tasa de CRR del 4%. Esto significa para cada Rs. 100 depositados, Rs. 4 debe depositarse en el Banco Central y no debe utilizarse para ningún fin comercial y las R restantes. 96 se puede utilizar con fines comerciales y de préstamo.

Considere una tasa de SLR del 15%. Esto significa que los bancos mantendrán Rs. 15 a sí mismos para cumplir con los requisitos de los clientes y el resto de Rs. 85 estará disponible para el banco para otras operaciones y propósitos comerciales.

CRR vs SLR Infografía

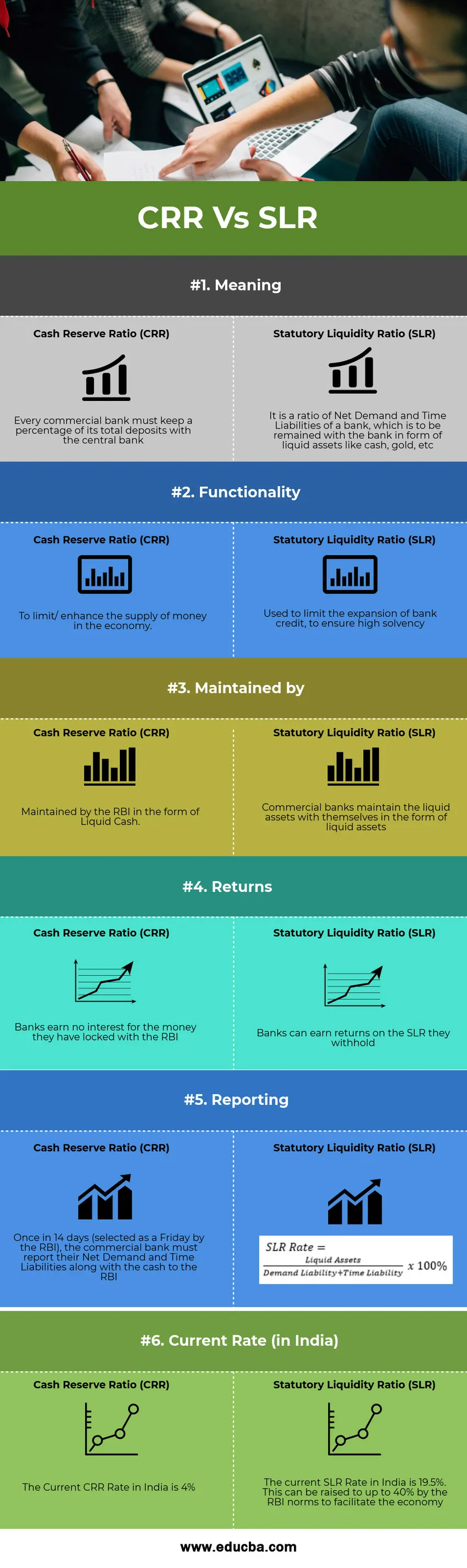

A continuación se muestra la diferencia de 6 principales entre CRR vs SLR:

Diferencias clave CRR vs SLR

Ambos CRR vs SLR son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre CRR vs SLR:

- El porcentaje del dinero estacionado por los bancos comerciales con el Banco de la Reserva de la India en forma de efectivo es CRR. En contraste, SLR es una parte de los activos líquidos para exigir y los pasivos de tiempo retenidos con el propio banco.

- El CRR se mantiene en forma de efectivo, mientras que el SLR se mantiene en forma de activos líquidos como oro, bonos del tesoro, etc.

- Los bancos comerciales no ganan intereses sobre el dinero que han estacionado con el RBI, mientras que pueden obtener buenos rendimientos sobre los activos líquidos SLR que retienen.

- CRR es regular el flujo de dinero en la economía, mientras que SLR es mantenerse al día con la solvencia de los bancos

- Por otra parte, CRR es gobernar la liquidez del país y SLR es esencial para el crecimiento del crédito del país.

- CRR es mantenido por el Banco de la Reserva de la India, pero no mantiene el SLR

CRR vs SLR - Tabla comparativa

Echemos un vistazo a la comparación entre CRR vs SLR:

| La base de comparación entre CRR vs SLR | Ratio de reserva de efectivo (CRR) | Índice de liquidez legal (SLR) |

| Sentido | Cada banco comercial debe mantener un porcentaje de sus depósitos totales en el banco central | Es una relación de Demanda Neta y Pasivos de Tiempo de un banco, que debe retenerse con el banco en forma de activos líquidos como efectivo, oro, etc. |

| Funcionalidad | Limitar / mejorar la oferta de dinero en la economía. | Se utiliza para limitar la expansión del crédito bancario, para garantizar una alta solvencia. |

| Mantenido por | Mantenido por el RBI en forma de Liquid Cash. | Los bancos comerciales mantienen activos líquidos consigo mismos en forma de activos líquidos. |

| Devoluciones | Los bancos no ganan intereses por el dinero que han bloqueado con el RBI | Los bancos pueden obtener rendimientos en la SLR que retienen |

| Informes | Una vez cada 14 días (seleccionado como viernes por el RBI), el banco comercial debe informar sus Demanda neta y Pasivos de tiempo junto con el efectivo al RBI |  |

| Tasa actual (en India) | La tasa actual de CRR en India es del 4% | La tasa actual de SLR en India es del 19.5%. Esto puede elevarse hasta un 40% por las normas RBI para facilitar la economía. |

Conclusión

La principal responsabilidad del Banco de la Reserva de la India es mantener la oferta de dinero en la economía y para hacer esto, el RBI utiliza instrumentos como la tasa de recompra, la tasa de recompra inversa, la tasa de reserva de efectivo, la tasa de liquidez legal y la tasa del banco. Con base en la situación de la economía y la inflación, el RBI y el Ministerio de Finanzas del país deciden el destino de las tasas de inflación y las tasas de crecimiento del país. Para contribuir a esto, CRR vs SLR son instrumentos financieros importantes. Tanto CRR vs SLR son reservas que bloquean el flujo de dinero en la economía y, por lo tanto, reducen los préstamos y las inversiones en el país.

Artículos recomendados

Esta ha sido una guía para la principal diferencia entre CRR vs SLR. Aquí también discutimos las diferencias clave de CRR vs SLR con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Crecimiento económico vs desarrollo económico

- Competencia perfecta vs competencia monopolística

- Crédito fiscal vs deducción fiscal

- Acciones vs Opciones