Diferencia entre interés simple versus interés compuesto

Cualquiera que piense en tomar un préstamo primero mira el costo de hacerlo. Si desea pedir prestado, verá las tasas más bajas posibles. Sin embargo, desde el punto de vista de los inversores, una tasa alta será beneficiosa.

Cuando un prestatario toma prestado dinero de un prestamista o de cualquier institución financiera o banco, hay un monto adicional que se cobra sobre el monto total prestado. Este monto adicional se denomina tasa de interés. El interés cobrado puede ser dos veces el interés simple versus el interés compuesto. El interés simple se cobra solo sobre el monto del préstamo y el interés compuesto se cobra y calcula sobre el monto del préstamo y sobre el interés acumulado

Para resumir el concepto de interés simple es la cantidad pagada por el dinero prestado por un período fijo de tiempo. Mientras que en caso de interés compuesto, siempre que el interés esté en pago, se agrega nuevamente al monto del capital. En este artículo de Interés simple versus Interés compuesto, destacaremos las diferencias entre el interés simple y el interés compuesto.

Comparación cara a cara entre interés simple versus interés compuesto (infografía)

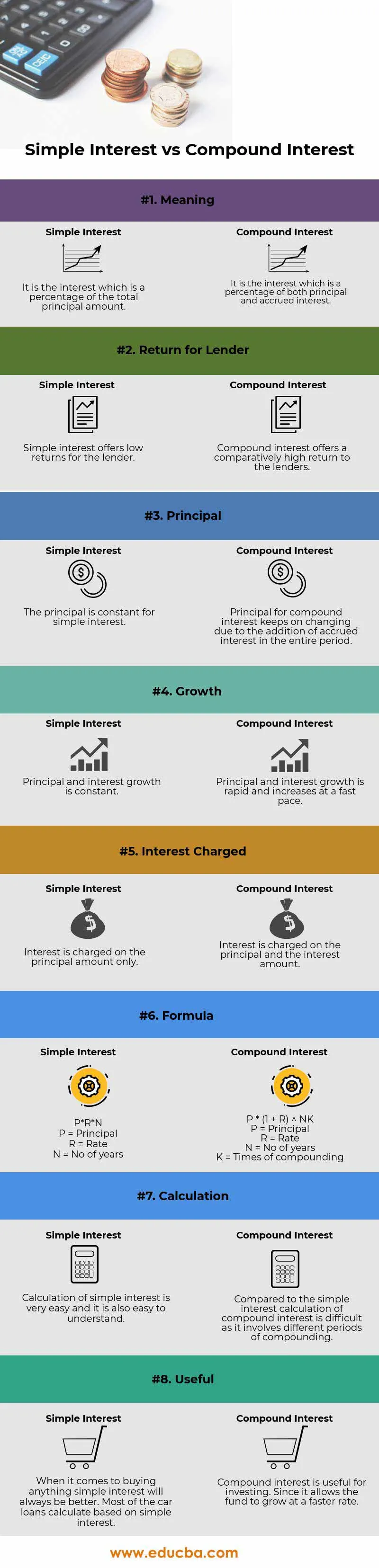

A continuación se muestran las 8 principales diferencias entre el interés simple y el interés compuesto

Diferencias clave entre interés simple versus interés compuesto

Tanto el interés simple como el interés compuesto son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre el interés simple y el interés compuesto:

- El interés simple se puede definir como el interés cobrado sobre el monto total del capital tomado por un período de tiempo particular. Los intereses solo se cobran en función del uso de fondos. El cálculo del interés simple es bastante sencillo y es la forma más rápida de calcular el interés. Ejemplo de interés simple son los préstamos para automóviles en los que el interés debe pagarse sobre el monto prestado.

- El interés compuesto se calcula sobre el capital revisado. El capital revisado se calcula en función de los intereses cobrados sobre los intereses devengados. La cantidad principal, por lo tanto, sigue aumentando. Cuanto mayor sea el monto del préstamo y períodos similares será el interés. Los intereses se pagarán sobre el principal y sobre los intereses devengados

El intervalo de tiempo entre el pago o el cálculo se conoce como Período de conversión. A continuación se muestran las frecuencias y cómo se combinan.

- 1 día - diario

- 1 semana - semanal

- 1 mes - Mensual

- 3 meses - Trimestral

- 6 meses - Semestralmente

- 12 meses - Anualmente

- La fórmula para calcular el interés simple es - P * R * N

(P = Principal, R = Tasa, N = No de años)

La fórmula para calcular el interés compuesto es - P ((1 + i) n - 1)

- El rendimiento del interés compuesto es mayor que el del interés simple.

- La tasa de crecimiento del interés simple es menor que la del interés compuesto

- El cálculo del interés simple es más fácil que el interés compuesto

Ejemplo de interés simple:

Si un prestatario toma prestado $ 1000 de un prestamista @ 10% anual durante tres años, entonces el monto total de intereses cobrados será de $ 300 y el monto total a pagar será de $ 1300. El interés de $ 300 se cobra por usar el monto. La suma de intereses y capital se conoce como la cantidad total. Un punto a tener en cuenta es que cuanto mayor sea la cantidad prestada y mayor sea el número de períodos, mayor será el interés

Comparación de la cantidad de interés simple y compuesto -

Supongamos que John deposita 1000 rupias en el banco y obtiene un rendimiento del 5% anual durante un período de tres años. Ahora calcularemos la cantidad total que recibirá al final del tercer año.

Aquí,

- Principal (P) = Rs 1000

- Tasa (R) = 5%

- Tiempo / período (T) = 3 años

Mediante el uso de la fórmula de interés simple

- Cálculo de interés simple = (P x R x T) / 100

- Cálculo de interés simple = 1000 x 5 x 3/100

- Cálculo de interés simple = 150

Ahora descubriremos el interés compuesto mediante el uso de la fórmula de interés compuesto

- Cálculo del interés compuesto = P ((1 + R) n - 1)

- Cálculo del interés compuesto = 1000 x ((1 + 5/100) 3 - 1)

- Cálculo del interés compuesto = 157.625

Tabla de comparación de interés simple versus interés compuesto

A continuación se muestra la comparación más importante entre el interés simple y el interés compuesto.

| Base de comparación entre interés simple versus interés compuesto |

Interés simple |

Interés compuesto |

| Sentido | Es el interés que es un porcentaje del monto total del capital. | Es el interés que es un porcentaje del interés principal y devengado. |

| Devolución para prestamista | El interés simple ofrece bajos rendimientos para el prestamista | El interés compuesto ofrece un rendimiento relativamente alto a los prestamistas |

| Principal | El principal es constante por simple interés | El capital del interés compuesto continúa cambiando debido a la adición de intereses acumulados en todo el período |

| Crecimiento | El crecimiento de capital e intereses es constante | El crecimiento de capital e intereses es rápido y aumenta a un ritmo rápido |

| Interés que se cobra | Los intereses se cobran solo por el monto del principal | Se cobran intereses sobre el capital y el monto de los intereses. |

| Fórmula | P * R * N

| P * (1 + R) NK

|

| Cálculo | El cálculo del interés simple es muy fácil y también es fácil de entender. | En comparación con el cálculo del interés simple del interés compuesto es difícil ya que implica diferentes períodos de capitalización |

| Útil | Cuando se trata de comprar algo, el interés simple siempre será mejor. La mayoría de los préstamos para automóviles se calculan en función de intereses simples | El interés compuesto es útil para invertir. Dado que permite que el fondo crezca a un ritmo más rápido |

Conclusión: interés simple versus interés compuesto

Básicamente, los intereses pueden denominarse como una tarifa por usar el dinero de otra persona. Las razones para pagar intereses incluyen el riesgo, la inflación, el valor temporal del dinero (efecto de la capitalización) y el costo de oportunidad.

Como se explica en la fórmula anterior, el interés simple es fácil de calcular y calcular el interés compuesto es difícil y complejo. Como en el ejemplo anterior, si calculamos tanto el interés simple como el compuesto para un tiempo, tasa y capital particulares, entonces se observa que el interés compuesto siempre es mayor que el interés simple debido al efecto de capitalización también conocido como el valor temporal del dinero

Comprender la diferencia entre estos dos métodos le permitirá elegir el préstamo adecuado y encontrar la mejor alternativa para almacenar sus ganancias. Si usted es un prestatario y no quiere endeudarse durante mucho tiempo, obviamente buscará un préstamo que no se agrava. Pero si usted es un inversionista que desea ganar un montón de dinero que puede usar más adelante, entonces buscará opciones que se agravarán y la frecuencia es mayor.

Artículos recomendados

Esta ha sido una guía de la principal diferencia entre el interés simple y el interés compuesto. Aquí también discutimos las diferencias clave de Interés simple vs Interés compuesto con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Diferencias de Contabilidad Pública vs Privada

- Dividendos calificados vs ordinarios

- Economía positiva vs economía normativa

- Diferencias entre arrendamiento financiero y arrendamiento operativo

- Interés vs dividendo | Las 8 principales diferencias clave que debes saber