Diferencia entre ShortSale vs Foreclosure

Venta corta

La venta corta es un evento en el que el propietario de la casa no puede pagar el monto de la hipoteca por completo que le debe. El prestamista debe acordar la venta de la propiedad por debajo del monto de la hipoteca y el prestamista o el banco deben soportar la pérdida o el cortocircuito. El prestamista debe perdonar el monto de la diferencia o debe establecerse sobre la base del consentimiento mutuo cuando el prestatario requiera pagar una parte o la totalidad de la diferencia entre el precio de venta y el valor original de la hipoteca. aprobación. En este artículo, discutiremos ShortSale vs Foreclosure.

La diferencia entre el monto de la hipoteca y el monto pagado se conoce como deficiencia. Sin embargo, es un proceso bastante tedioso y requiere mucho tiempo y papeleo. Para su ejecución, requieren tantas aprobaciones.

A pesar de que una venta corta afecta menos en el puntaje de crédito que una ejecución hipotecaria, lo que da una marca negativa en el historial de crédito. Cualquier tipo de compañía de crédito de venta de propiedades lo considera "no pagado según lo acordado", lo que afecta la calificación crediticia. Las ventas al descubierto, ejecuciones hipotecarias y escrituras en lugar de una ejecución hipotecaria niegan el crédito de la persona.

Una venta corta es un método de inversión en el que un inversionista vende el valor prestado con la anticipación de que el precio del valor puede caer y requiere devolver un número igual de acciones en el futuro.

Juicio hipotecario

La ejecución legal es declarada culpable por la autoridad legal en la cual el prestamista toma el control de una propiedad, expulsa al propietario y vende la casa cuando el propietario no puede pagar el capital completo junto con el monto de interés de su hipoteca, según lo estipulado durante el contrato.

La ejecución hipotecaria es una demanda civil, en la cual el acreedor hipotecario tiene derecho a rescindir el interés del deudor hipotecario en la propiedad, a través de una orden judicial. En este proceso, el tribunal fija la fecha límite en la que el prestatario puede pagar la deuda junto con los gastos de ejecución hipotecaria y canjear la propiedad.

La ejecución hipotecaria es un proceso bastante tedioso y más complejo. El prestamista debe tener documentación completa y precisa junto con otros documentos de respaldo que lo ayuden a reclamar el título. A pesar de que los propietarios se esforzaron por ganar modificaciones de préstamos y otra ayuda para rescatar de esta situación y permanecer en sus hogares. Pero hay otros factores que agregan más complicaciones, como problemas financieros y legales, bancarrota y muchos más.

Hay tres tipos en función de los cuales la propiedad se encuentra en el proceso de ejecución hipotecaria, los que se elaboran en las tres etapas son los siguientes:

- Pre-ejecuciones hipotecarias

- Etapa de ejecución hipotecaria

- Post-ejecución hipotecaria

Principales causas de ejecución hipotecaria:

- Despidió, despidió o renunció al trabajo.

- Incapacidad para continuar trabajando debido a condiciones médicas

- Problemas de mantenimiento que ya pueden permitirse

- Transferencia de trabajo a otro estado.

- Peleas con el copropietario, divorcio

Excesiva deuda y obligaciones de facturas crecientes.

Comparación cara a cara entre ShortSale vs Foreclosure (Infografía)

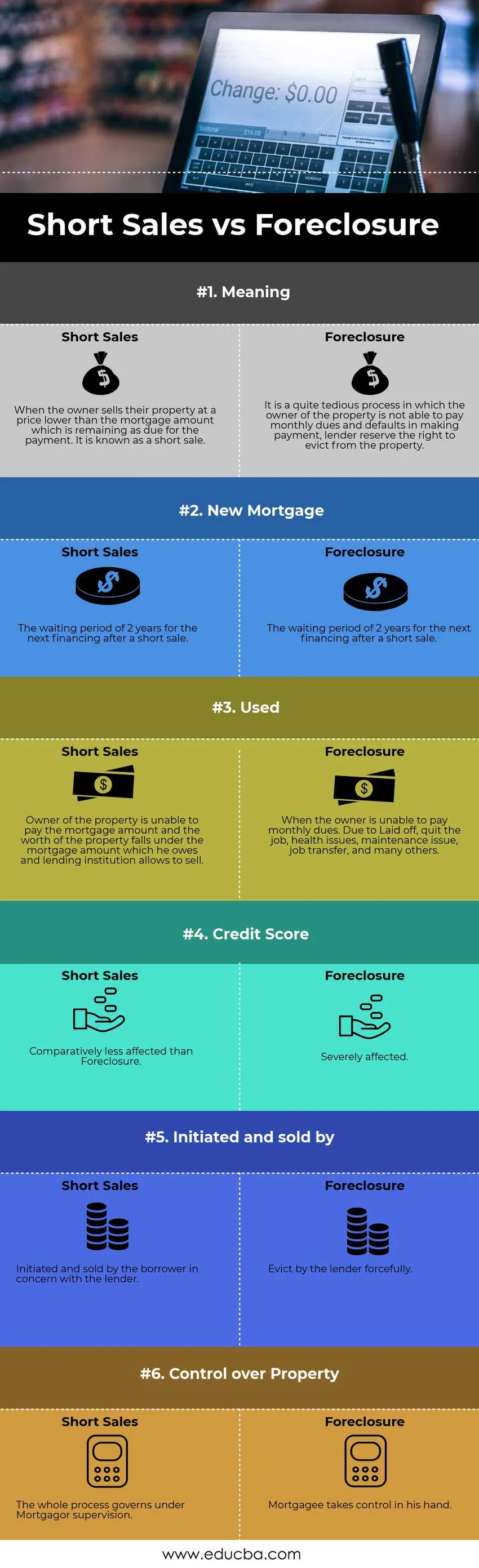

A continuación se muestra la diferencia de 6 principales entre ShortSale vs Foreclosure

Diferencias clave entre ShortSale vs Foreclosure

Las diferencias más significativas entre ShortSale vs Foreclosure se analizan a continuación.

- El prestamista se apodera de la propiedad del prestatario cuando no realiza pagos mensuales en la ejecución hipotecaria. A la inversa, las ventas en corto son el proceso en el que el propietario vende la propiedad por debajo del monto restante como saldo de la hipoteca.

- La FHA ha sido indulgente con los prestatarios de hipotecas convencionales en todo el país, ahora pueden volver a solicitar un nuevo préstamo solo dos años después de la quiebra, la venta en corto o la ejecución hipotecaria previa.

- La ejecución hipotecaria ocurre cuando un propietario no puede pagar su pago mensual debido a una suspensión, abandono del trabajo, problemas de salud, problemas de mantenimiento, transferencia de trabajo y muchas otras circunstancias. A diferencia de la venta corta, el propietario no paga el pago, cuando el valor de la propiedad cae por debajo del valor de la hipoteca que debe y el prestamista le permite la venta.

- El historial crediticio del prestatario se ve gravemente afectado en la ejecución hipotecaria. Mientras que en una venta corta, el prestatario se ve relativamente menos afectado.

- En el proceso de ejecución hipotecaria, el prestamista toma la iniciativa y la venta de la propiedad. Mientras que en el shortsale es iniciado por el prestatario con el consentimiento del prestamista.

El prestamista toma posesión de la propiedad hipotecada en la ejecución hipotecaria. Mientras que en la venta corta, el deudor hipotecario tiene control sobre ella.

Tabla comparativa de venta corta versus ejecución hipotecaria

Veamos las 6 principales comparaciones entre ShortSale vs Foreclosure

La comparación básica entre ShortSale vs Foreclosure |

Ventas cortas |

Juicio hipotecario |

| Sentido | Cuando el propietario vende su propiedad a un precio inferior al monto de la hipoteca que queda como vencimiento del pago. Se conoce como una venta corta. | Es un proceso bastante tedioso en el que el propietario de la propiedad no puede pagar las cuotas mensuales y el incumplimiento de pago, el prestamista se reserva el derecho de desalojar la propiedad. |

| Nueva hipoteca | El período de espera de 2 años para el próximo financiamiento después de una venta corta. | La FHA ha reducido el período de espera obligatorio para hacer una solicitud de hipoteca, puede volver a solicitar un préstamo 2 años después de la bancarrota, la venta corta o la ejecución hipotecaria previa. |

| Usado | El propietario de la propiedad no puede pagar el monto de la hipoteca y el valor de la propiedad cae bajo el monto de la hipoteca que debe y la institución de crédito permite vender. | Cuando el propietario no puede pagar las cuotas mensuales. Debido al despido, renuncie al trabajo, problemas de salud, problemas de mantenimiento, transferencia de trabajo y muchos otros. |

| Puntaje de crédito | Comparativamente menos afectado que la ejecución hipotecaria | Gravemente afectado. |

| Iniciado y vendido por | Iniciado y vendido por el prestatario en relación con el prestamista. | Expulsar por el prestamista con fuerza. |

| Control sobre la propiedad | Todo el proceso se rige bajo la supervisión de Mortgagor. | El acreedor hipotecario toma el control en su mano. |

Conclusión - ShortSale vs Foreclosure

Lo más notable entre estos procesos es que la ejecución hipotecaria está condenada según cláusulas legales, lo que puede conducir a la venta forzada que se transmite anteriormente en el proceso preliminar de la hipoteca. Pero el shortsale es una venta voluntaria con el consentimiento del prestamista. Cada proceso tiene sus propias características, ninguno de los dos puede decirse bueno o malo. Sin embargo, lo más preferible es ir con la venta corta, que requiere mucho tiempo y papeleo para procesar, pero es más conveniente tanto para el prestamista como para el propietario.

Artículos recomendados

Esta ha sido una guía de la principal diferencia entre ShortSale vs Foreclosure Aquí también discutimos las diferencias clave ShortSale vs Foreclosure con infografías y tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Compra de activos vs compra de acciones

- Principales diferencias: ventas frente a marketing

- Comparación entre finanzas y economía

- Deuda versus equidad: cuál es mejor