Fórmula de flujo de efectivo de operaciones (tabla de contenido)

- Flujo de caja de la fórmula de operaciones

- Flujo de caja de la calculadora de operaciones

- Flujo de caja de la fórmula de operaciones en Excel (con plantilla de Excel)

Flujo de caja de la fórmula de operaciones

El flujo de efectivo de la operación es el efectivo generado por actividades operativas como la fabricación o venta de bienes y servicios, etc. El efectivo es un elemento importante para los negocios, se requiere para el funcionamiento del negocio que algunos inversionistas dan más al estado de flujo de efectivo que a otro estado financiero. Con ayuda de la elasticidad, se gestiona el flujo de caja. El CFO se enfoca en el negocio principal de la compañía, no incluye gastos a largo plazo, inversiones, etc. El flujo de efectivo de la operación (CFO) es una suma de ingresos netos, elementos no monetarios y un aumento en el capital de trabajo o cambios en el capital de trabajo.

Una fórmula para el flujo de efectivo de la operación se puede escribir de la siguiente manera:

Dónde,

- Ingreso neto: ingreso total generado por una empresa

- Gastos no monetarios: no gastos a corto plazo

- Cambios en el capital de trabajo: valor del cambio en el capital de trabajo

Ejemplos de flujo de efectivo de la fórmula de operaciones

Veamos un ejemplo para comprender el flujo de efectivo de la fórmula de operaciones.

Puede descargar este flujo de efectivo de la plantilla de Excel de la fórmula de operaciones aquí - Flujo de efectivo de la plantilla de Excel de la fórmula de operacionesFórmula de flujo de efectivo de operaciones - Ejemplo # 1

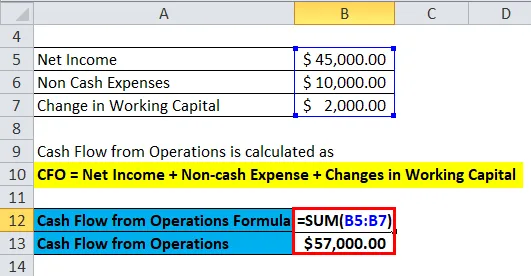

Una empresa llamada Neno Plastic Pvt. Ltd, fabrica cajas de plástico, la compañía tiene un ingreso neto de $ 45, 000, los gastos totales no monetarios de la compañía son de $ 10, 000 y los cambios en el capital de trabajo son de $ 2, 000.

Tal como lo conocemos,

- CFO = Ingresos netos + Gastos no monetarios + Cambios en el capital de trabajo

- CFO = $ 45000 + $ 10000 + $ 2000

- CFO = $ 57, 000

Entonces, el valor del CFO es de $ 57, 000 para la compañía.

Según los requisitos de la empresa, el parámetro disponible, el tipo de industria, la fórmula de Flujo de caja de operaciones se utiliza para los cálculos.

Ahora, veamos esas fórmulas.

Otro flujo de caja de las fórmulas de operaciones

- Cuando la compañía tiene todos los detalles mencionados en el estado de flujo de efectivo a continuación, se utiliza la fórmula y para los valores relacionados con los ingresos, se utiliza el estado de resultados. Aquí, el CFO es la suma de los fondos de las operaciones y los cambios en el capital de trabajo. Se puede expresar como: -

Aquí, los fondos de operaciones son la suma de los ingresos netos, los impuestos diferidos y el crédito fiscal a la inversión, la depreciación, el agotamiento y la amortización y otros fondos generados por la empresa. Por lo tanto, los fondos de las operaciones se pueden escribir como:

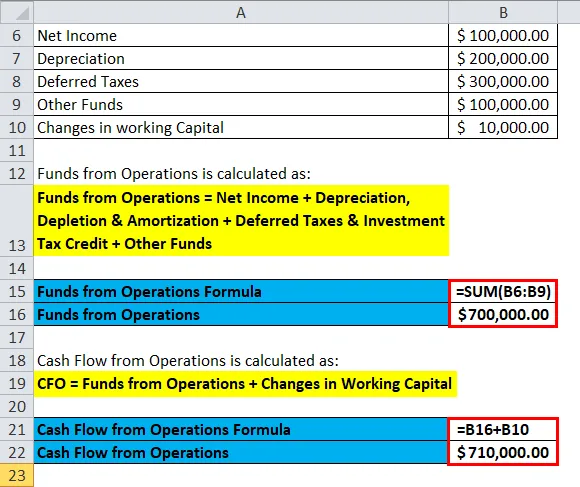

Fondos de operaciones = Ingresos netos + Depreciación, agotamiento y amortización + Impuestos diferidos y crédito fiscal de inversión + Otros fondos

Ahora, veamos un ejemplo para ver su aplicación.

Fórmula de flujo de efectivo de operaciones - Ejemplo # 2

Una compañía llamada MK Industries fabrica turbinas. Tiene un ingreso neto de $ 100, 000.00, la depreciación de la maquinaria es de $ 200, 000.00, los impuestos diferidos son de $ 300, 000.00, otra compañía de fondos tiene $ 100, 000.00 y un cambio en el capital de trabajo es de $ 10, 000.00.

Los fondos de las operaciones se calculan con la siguiente fórmula

- Fondos de operaciones = Ingresos netos + Depreciación, agotamiento y amortización + Impuestos diferidos y crédito fiscal de inversión + Otros fondos

- Fondos de operaciones = $ 100, 000 + $ 200, 000 + $ 300, 000 + $ 100, 000

- Fondos de operaciones = $ 700, 000

El flujo de efectivo de las operaciones se calcula utilizando la fórmula a continuación

- CFO = Fondos de Operaciones + Cambios en Capital de Trabajo

- CFO = $ 700, 000 + $ 10, 000

- CFO = $ 710, 000

Entonces, el flujo de efectivo de las operaciones es de $ 710, 000.

Ahora, veamos otra fórmula.

- Hay varios factores que cambian de valor después de un período, como inventarios, activos fiscales, cuentas por cobrar e ingresos diferidos y que se reflejan en el flujo de efectivo de las operaciones. Mientras informa si los cambios en el activo son positivos de un período a otro, se registra como salida de efectivo y si los cambios en los pasivos son positivos de un período a otro, se registra como una entrada de efectivo. Una fórmula para lo mismo se puede escribir como: -

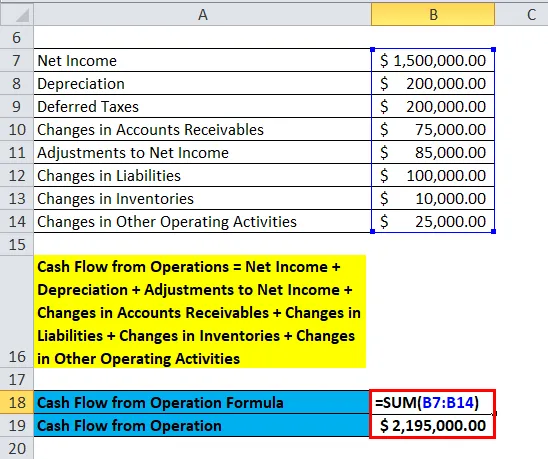

Flujo de caja de las operaciones = Utilidad neta + Depreciación + Ajustes a la Utilidad neta + Cambios en cuentas por cobrar + Cambios en pasivos + Cambios en inventarios + Cambios en otras actividades operativas

Veamos un ejemplo.

Fórmula de flujo de efectivo de operaciones - Ejemplo # 3

Supongamos que una compañía llamada RK Industries fabrica autopartes. Tiene un ingreso neto de $ 1, 500, 000.00, la depreciación de la maquinaria es de $ 200, 000.00, los impuestos diferidos son de $ 200, 000.00, los cambios en la cuenta por cobrar son de $ 75, 000, los cambios en los pasivos son de $ 100, 000, los cambios en los inventarios son de $ 10, 000, los cambios en otras actividades operativas son de $ 25, 000 y el ajuste a los ingresos es de $ 85, 000.

Ahora, calcularemos el flujo de efectivo de las operaciones de la empresa.

- Flujo de caja de las operaciones = Utilidad neta + Depreciación + Ajustes a la Utilidad neta + Cambios en cuentas por cobrar + Cambios en pasivos + Cambios en inventarios + Cambios en otras actividades operativas

- CFO = $ 1, 500, 000 + $ 200, 000 + $ 200, 000 + $ 85, 000 + $ 75, 000 + $ 100, 000 + $ 10, 000 + $ 25, 000

- CFO = $ 2, 195, 000.00

Por lo tanto, el flujo de caja de la operación es de $ 2, 195, 000.

Explicación

El flujo de efectivo de la operación es la suma de los ingresos netos, los gastos de artículos no monetarios y un aumento en el capital de trabajo o cambios en el capital de trabajo. Básicamente, eso refleja el flujo de efectivo que ingresa en una empresa, se puede obtener del estado de resultados de la empresa. El componente principal que muestra el flujo de efectivo es la cuenta por cobrar, el inventario, la depreciación y la cuenta por pagar. La cuenta por pagar es la cuenta de pasivos. El flujo de efectivo está influenciado por los ingresos de la compañía y, por lo tanto, el ingreso neto es parte de la fórmula, el pago no en efectivo también se considera como una entrada de pago para el mismo que se realiza desde cuentas que no son en efectivo y los cambios en el capital de trabajo se utilizan para cubrir los gastos a corto plazo realizados por la compañia.

Existen otras formas de calcular el CFO.

Métodos para calcular el flujo de efectivo de la operación

Método directo

El CFO se calcula calculando todo tipo de transacciones en efectivo, como gastos en efectivo, pagos en efectivo, recibos en efectivo e intereses e impuestos en efectivo.

CFO Direct = Recibo de efectivo - Pago de efectivo - Gasto de efectivo - Intereses de efectivo - Impuestos de efectivo

Dónde,

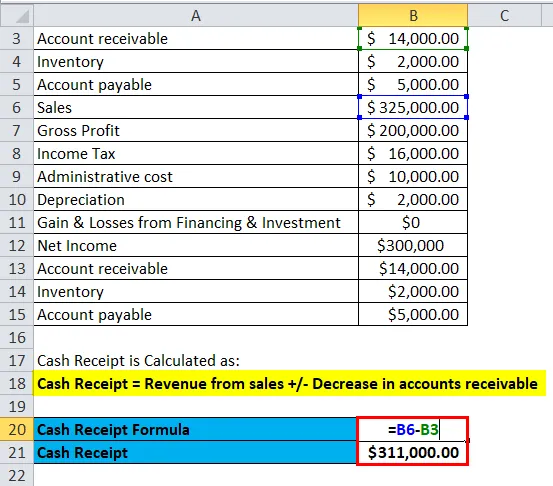

- Recibo de efectivo = Ingresos de ventas +/- Disminución de cuentas por cobrar

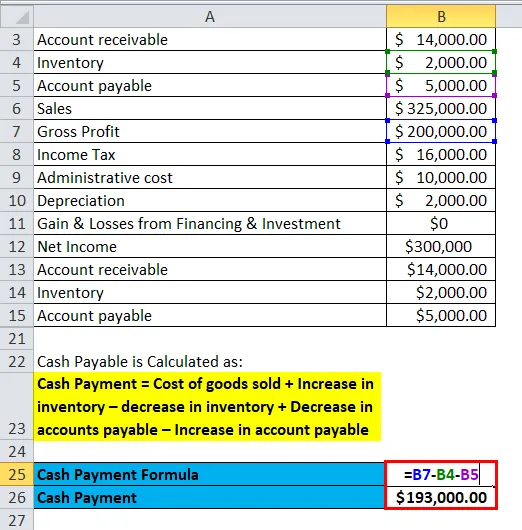

- Pago en efectivo = Costo de bienes vendidos + Aumento en inventario - disminución en inventario + Disminución en cuentas por pagar - Aumento en cuenta por pagar

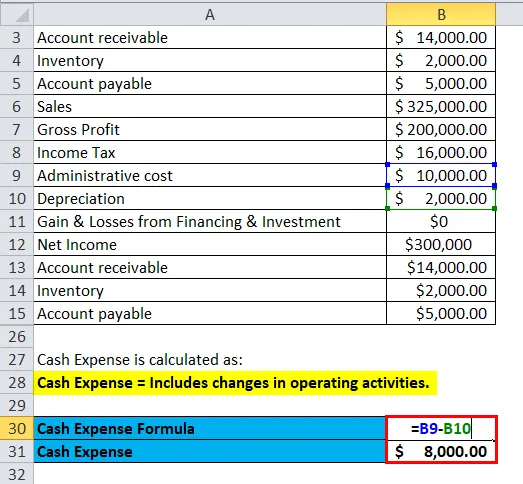

- Gasto en efectivo = Incluye cambios en las actividades operativas.

- Intereses en efectivo = Gastos por intereses + Disminución de intereses por pagar - Aumento de intereses por pagar

- Impuesto en efectivo = Gasto fiscal + Disminución de impuestos por pagar - Aumento de impuestos por pagar

Método indirecto

En el método indirecto, se ajusta según los cambios en el balance general. El CFO es la suma de los ingresos netos, ganancias y pérdidas de financiamiento e inversión, cargos no monetarios y cambios en las cuentas operativas.

CFO indirecto = Ingresos netos + Ganancias y pérdidas por financiamiento e inversión + Cargos no monetarios + Cargos en cuentas operativas

Veamos un ejemplo.

Una empresa Kim Corporation tiene los siguientes detalles, calcularemos el CFO con el método directo e indirecto.

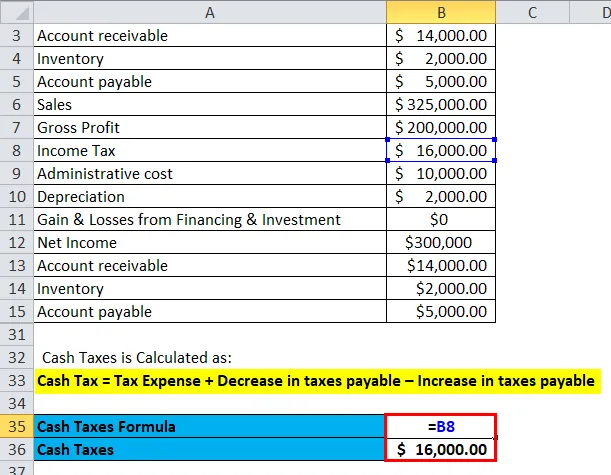

| Cuenta por cobrar | $ 14, 000.00 |

| Inventario | $ 2, 000.00 |

| Cuenta por pagar | $ 5, 000.00 |

| Ventas | $ 325, 000.00 |

| Beneficio bruto | $ 200, 000.00 |

| Impuesto sobre la renta | $ 16, 000.00 |

| Costo administrativo | $ 10, 000.00 |

| Depreciación | $ 2, 000.00 |

| Ganancias y pérdidas por financiamiento e inversión | $ 0 |

| Lngresos netos | $ 300, 000 |

| Cuenta por cobrar | $ 14, 000.00 |

| Inventario | $ 2, 000.00 |

| Cuenta por pagar | $ 5, 000.00 |

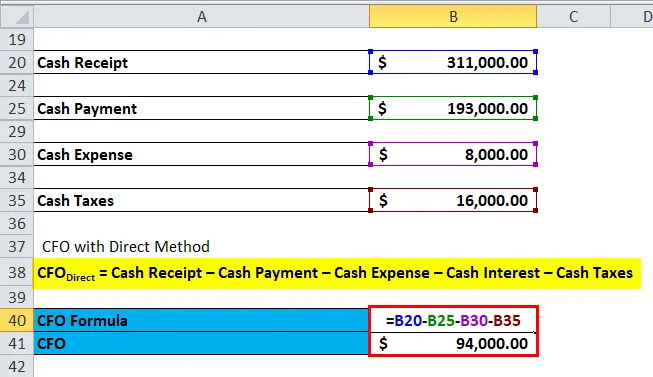

Cálculo con método directo–

- Recibo de efectivo = 3, 25, 000 - 14, 000 = $ 3, 11, 000

- Pago en efectivo = 2, 00, 000 - 2, 000 - 5, 000 = $ 1, 93, 000

- Gasto en efectivo = 10, 000 - 2, 000 = $ 8, 000

- Impuesto en efectivo = $ 16, 000

CFO Direct = Recibo de efectivo - Pago de efectivo - Gasto de efectivo - Intereses de efectivo - Impuestos de efectivo

CFO Directo = $ 3, 11, 000 - $ 1, 93, 000 - $ 8, 000 - 0 - $ 16, 000 = $ 94, 000

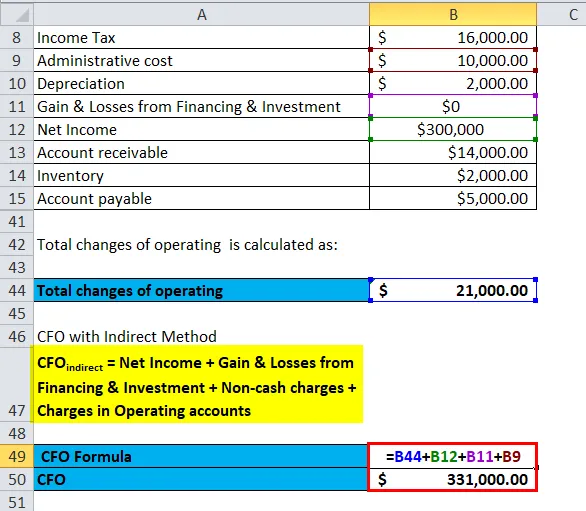

Cálculo con método indirecto: -

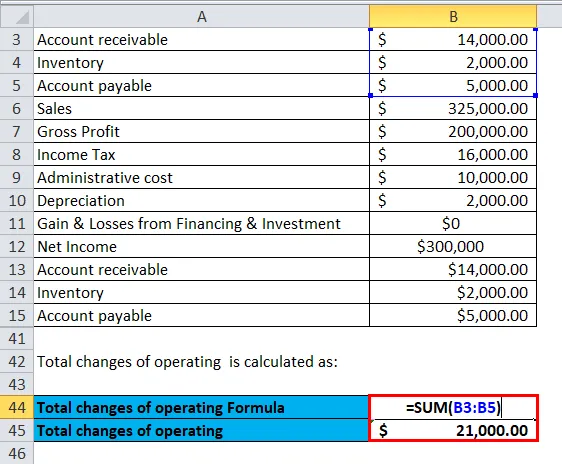

Supongamos que el valor inicial es cero.

Cambios totales de operación = 14, 000 + 2, 000 + 5, 000 = $ 21, 000

CFO indirecto = Ingresos netos + Ganancias y pérdidas por financiamiento e inversión + Cargos no monetarios + Cargos en cuentas operativas

CFO indirecto = $ 300, 000 + $ 0 + $ 10, 000 + $ 21, 000 = $ 3, 31, 000

Importancia y usos del flujo de efectivo de la fórmula de operaciones

Los usos del CFO son los siguientes: -

- El CFO ayuda a verificar el flujo de efectivo en un negocio.

- El CFO ayuda a encontrar el área de generación de efectivo y ayuda a mantenerlo.

- Ayuda a una empresa a tomar una decisión financiera.

El efectivo es algo muy necesario para el buen funcionamiento de un negocio, ayuda a una empresa a expandir un negocio, lanzar un nuevo producto, reducir la deuda, pagar las cuotas, etc. Si la empresa tiene un aumento en el flujo de efectivo de la operación y se utiliza correctamente, se pronostica que El precio de las acciones de dicha empresa se elevará en el futuro.

Flujo de caja de la calculadora de fórmulas de operaciones

Puede usar el siguiente flujo de caja de la calculadora de operaciones

| Lngresos netos | |

| Gastos no monetarios | |

| Cambios en el capital de trabajo | |

| Flujo de caja de la fórmula de operación = | |

| Flujo de caja de la fórmula de operación = | Ingresos netos + gastos no monetarios + cambios en el capital de trabajo | |

| 0 + 0 + 0 = | 0 0 |

Flujo de caja de la fórmula de operaciones en Excel (con plantilla de Excel)

Aquí haremos el mismo ejemplo de la fórmula Flujo de caja de operaciones en Excel. Es muy fácil y simple.

Puede calcular fácilmente el flujo de caja de las operaciones utilizando la fórmula en la plantilla proporcionada.

Flujo de caja de las operaciones de Neno Plastic Pvt. Ltd se calcula como:

El flujo de efectivo de las operaciones para MK Industries se calcula como:

El flujo de efectivo de las operaciones para RK Industries se calcula como:

Artículos recomendados

Esta ha sido una guía para el flujo de efectivo de la fórmula de Operaciones. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos el flujo de efectivo de la calculadora de operaciones con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para el índice de rotación de activos

- Días en fórmula de inventario

- Guía de dividendos por acción Fórmula

- Calcule la relación rápida usando la fórmula

- Ratio de flujo de efectivo de operaciones (ejemplo)