Fórmula de inventario (tabla de contenido)

- Fórmula de inventario

- Ejemplos de fórmula de inventario (con plantilla de Excel)

- Calculadora de fórmula de inventario

Fórmula de inventario

El inventario, en términos muy simples, es básicamente productos, bienes, materias primas que el negocio no utiliza y se espera que se utilicen. Básicamente, las empresas producen bienes para vender en el mercado y los productos que todavía están en manos del negocio son parte del inventario. El inventario forma parte del balance de una empresa y se clasifica en activos corrientes. La razón es que se espera que se venda en los próximos meses. El inventario puede ser productos terminados, productos en proceso o materias primas. Para garantizar que los registros de inventario sean precisos y estén actualizados, las empresas suelen realizar un recuento de inventario al final de cada trimestre o año. Cualquier diferencia entre el inventario contado y el inventario en un balance general se denomina "contracción". Esto sucede debido a varias razones como pérdida de inventario, inventario robado, etc.

El valor del inventario tiene mucha importancia y necesita ser monitoreado de cerca. Si la compañía tiene demasiado inventario, significa que no puede vender los productos y puede ocasionar problemas de flujo de efectivo y eventuales pérdidas porque el inventario quedará obsoleto. Por otro lado, si es muy inferior, significa que las empresas no pueden hacer frente a la demanda y puede provocar la pérdida de clientes y empresas. Otro punto clave a tener en cuenta es que el inventario se informa al costo y no al precio de venta.

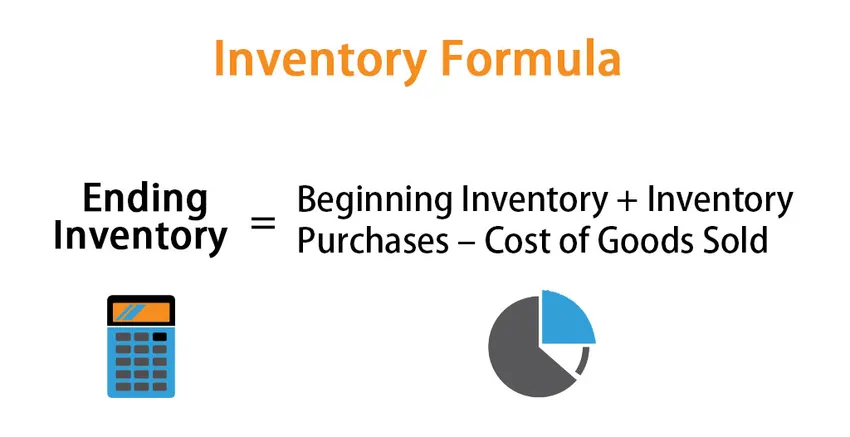

Aunque el inventario es parte del balance de la compañía, el cambio en el inventario se calcula con la ayuda del costo de los bienes vendidos, que es parte del estado de resultados de la compañía. La fórmula para el cambio en el inventario viene dada por:

Cambio en el inventario: inventario final - inventario inicial = compras de inventario - costo de bienes vendidos

o

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Entonces, para calcular el inventario final para el período, comenzaremos con el inventario que se encuentra actualmente en el balance general de la compañía. Agregue las nuevas compras y reste el costo de los bienes vendidos

Métodos para calcular el inventario final

Hay 3 formas diferentes de calcular el inventario final:

- Método FIFO (Primero en entrar, primero en salir): en este método, los artículos que se compran primero se venderán primero y los artículos restantes serán las últimas compras. Entonces, si el entorno del mercado es inflacionario, el valor del inventario final será mayor ya que los artículos que se compran a un precio más alto son parte del inventario final

- Método LIFO (último en entrar, primero en salir ): en este método, los artículos que se compran en último lugar se venderán primero y los artículos restantes serán las compras anteriores. Entonces, si el entorno del mercado es inflacionario, el valor final del inventario será menor ya que los artículos que se compran a un precio más bajo son parte del inventario final

- Método de costo promedio ponderado: en este método, el costo promedio por unidad se calcula dividiendo el valor total del inventario por el número total de unidades disponibles para la venta. El inventario final se calcula luego por el costo promedio por unidad por el número de unidades disponibles al final del período.

Ejemplos de fórmula de inventario (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del inventario de una mejor manera.

Puede descargar esta plantilla de Excel Formula de inventario aquí - Plantilla de Excel de fórmula de inventarioFórmula de inventario - Ejemplo # 1

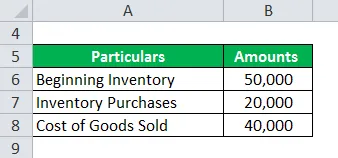

Digamos que la compañía A tiene un saldo de inventario inicial de 50, 000 para el mes de julio. Durante el año financiero restante, la compañía ha realizado compras por valor de 20, 000 y durante ese tiempo, en el estado de resultados de la compañía, el costo de los bienes vendidos es de 40, 000. A continuación se muestra la tabla de datos:

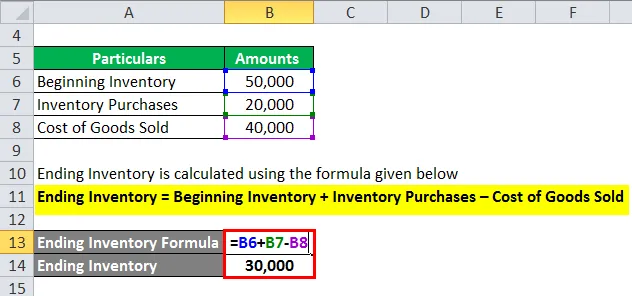

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = Inventario inicial + Compras de inventario - Costo de bienes vendidos

- Inventario final = 50, 000 + 20, 000 - 40, 000

- Inventario final = 30, 000

Fórmula de inventario - Ejemplo # 2

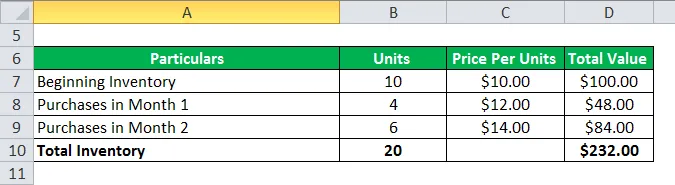

Ahora veamos otro ejemplo para encontrar el inventario final usando FIFO, LIFO y el método de promedio ponderado. Solo tomemos el entorno inflacionario en la imagen para comprender los tres métodos

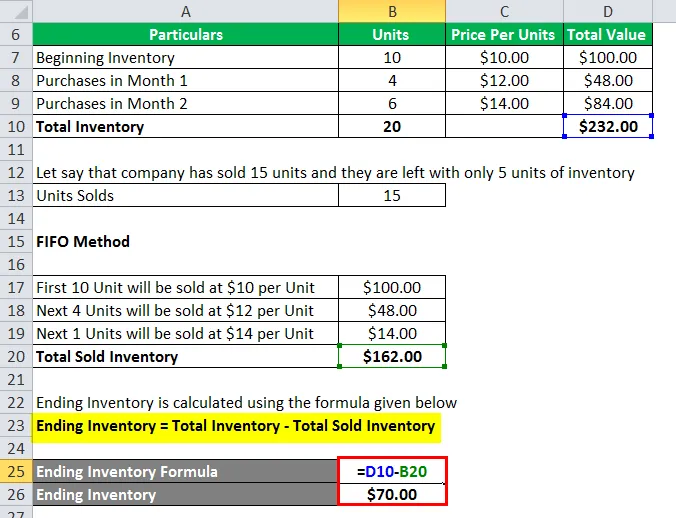

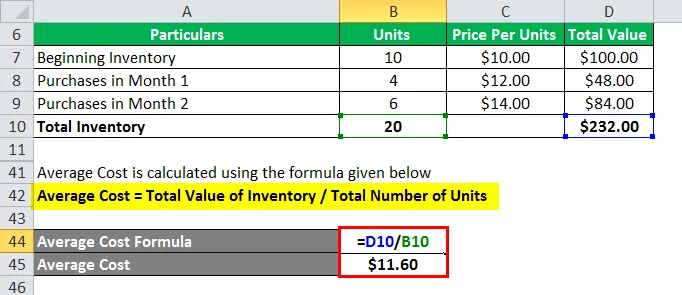

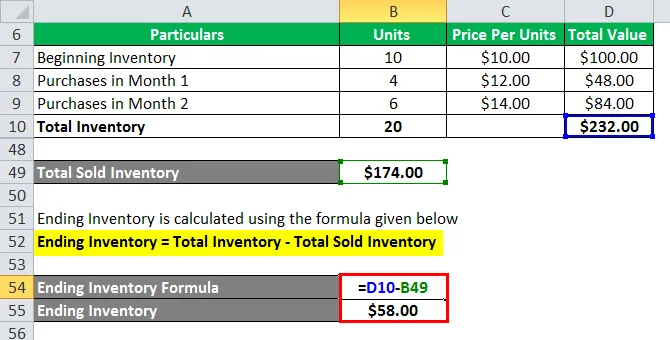

Digamos que una empresa XYZ tiene un inventario inicial de 10 unidades con un precio unitario de $ 10 por unidad. El entorno del mercado es inflacionario, lo que significa que los precios de la unidad están aumentando en el mercado. La compañía ha realizado algunas compras en el mes 1 y 2 en este entorno inflacionario. A continuación se muestra la tabla de datos:

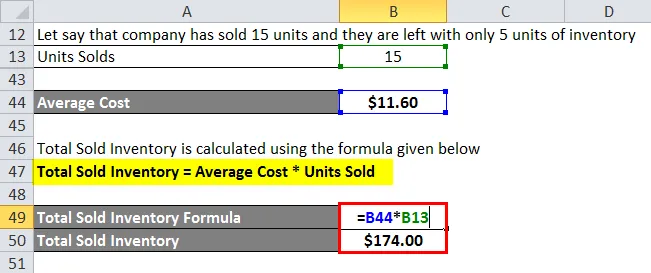

Digamos que la compañía ha vendido 15 unidades y solo les quedan 5 unidades de inventario.

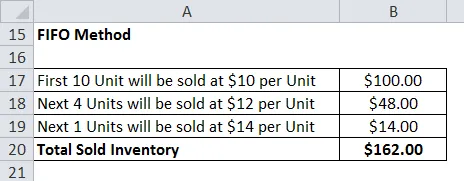

1. Método FIFO

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = Inventario total - Inventario total vendido

- Inventario final = $ 232 - $ 162

- Inventario final = $ 70

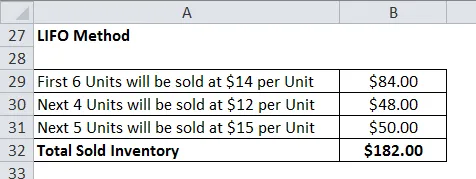

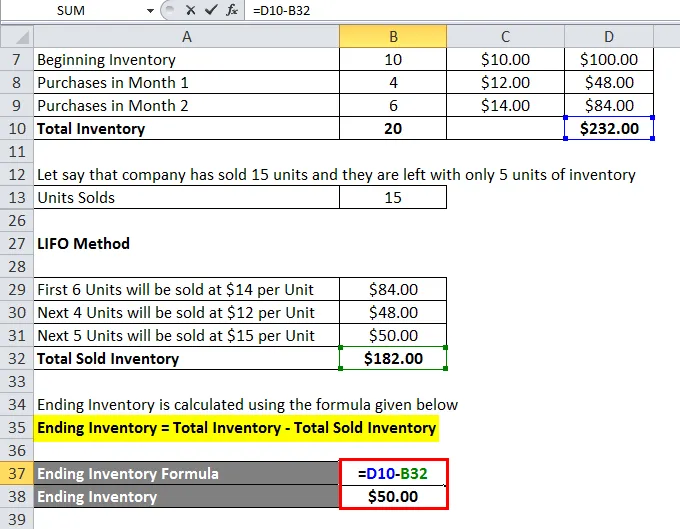

2. Método LIFO

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = Inventario total - Inventario total vendido

- Inventario final = $ 232 - $ 182

- Inventario final = $ 50

3. Método de costo promedio ponderado

El costo promedio se calcula utilizando la fórmula que se proporciona a continuación

Costo promedio = Valor total del inventario / Número total de unidades

- Costo promedio = $ 232/20

- Costo promedio = $ 11.60

El inventario total vendido se calcula utilizando la fórmula que se proporciona a continuación

Inventario total vendido = Costo promedio * Unidades vendidas

- Inventario total vendido = $ 11.60 * 15

- Inventario total vendido = $ 174

El inventario final se calcula utilizando la fórmula que se proporciona a continuación

Inventario final = Inventario total - Inventario total vendido

- Inventario final = $ 232 - $ 174

- Inventario final = $ 58

Explicación del inventario

Como se explicó anteriormente, el cambio de inventario es básicamente la diferencia entre el inventario del período inicial y final. Esto es muy útil para verificar qué tan bien el negocio maneja su inventario. También se utiliza para presupuestar y para determinar los requisitos futuros de capital de trabajo. Por lo general, el cambio de inventario se calcula de forma mensual o trimestral. Hay varias razones por las cuales se calcula el cambio de inventario:

- De la fórmula anterior, podemos ver que podemos usar el cambio en el inventario para averiguar cuáles son los COGS para ese período en particular.

- También se utiliza para una mejor gestión de inventario. El equipo de inventario en cuestión analiza el cambio en el inventario de cada tipo, es decir, materia prima, WIP y productos terminados, y toma las medidas necesarias para gestionarlo adecuadamente.

- Del mismo modo, también es útil para presupuestar. El equipo de presupuesto analiza el cambio en el inventario y estima qué efectivo se requerirá para el inventario en el futuro. Entonces, si el inventario se está reduciendo, significa que los productos se están vendiendo, por lo que menos efectivo ha requerido un aumento en el inventario significa que necesitamos más efectivo

Relevancia y usos de la fórmula de inventario

El inventario es uno de los principales factores que impulsan los diversos estados financieros y análisis. Una proporción como la rotación de inventario, etc., nos ayuda a analizar la salud del negocio. Cualquier cambio repentino en el inventario puede enviar una señal negativa a los inversores que puede afectar la rentabilidad del negocio. Esa es la razón por la cual las compañías pasan una buena cantidad de tiempo para calcular el nivel óptimo de inventario para ellas. Los niveles de inventario no son los mismos para cada compañía y las diferentes compañías que operan en diferentes industrias tienen un nivel diferente de requisitos de inventario. Pero las empresas deberían vigilar de cerca su inventario.

Calculadora de fórmula de inventario

Puede usar la siguiente calculadora de inventario

| Inventario inicial | |

| Compras de inventario | |

| Costo de los bienes vendidos | |

| Acabando el inventario | |

| Inventario final = | Inventario inicial + compras de inventario: costo de los bienes vendidos | |

| 0 + 0-0 = | 0 0 |

Artículos recomendados

Esta ha sido una guía para la fórmula de inventario. Aquí discutimos cómo calcular la fórmula de inventario junto con ejemplos prácticos. También proporcionamos una calculadora de Fórmula de inventario con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula de tasa impositiva efectiva

- Fórmula para margen de error

- Fórmula NOPAT

- Cálculo del grado de apalancamiento operativo