¿Qué es el estado de resultados del margen de contribución?

El estado de resultados del margen de contribución se refiere al estado de resultados que se utiliza con el propósito de calcular el margen de contribución de la compañía donde el margen de contribución se deriva por la forma de restar los gastos variables incurridos por la compañía para el período de las ventas totales de la compañía y cuando los gastos fijos se restan más del margen de contribución, la cifra resultante es el ingreso operativo de la compañía.

Componentes del estado de resultados del margen de contribución

Los siguientes son los diferentes componentes que generalmente están presentes en el estado de resultados del margen de contribución:

- Ingresos : los ingresos son las ventas totales realizadas por la empresa durante el período mediante la venta de los bienes o la prestación de servicios a los clientes de la empresa. Los ingresos se calculan multiplicando el número de unidades vendidas por la tasa por unidad de los bienes vendidos.

- Costo variable : El costo variable se refiere a todos los costos incurridos por la empresa que cambian con el cambio en el nivel de producción de la empresa, es decir, aumenta con el aumento en el nivel de producción y disminuye con la disminución en el nivel de producción.

- Margen de contribución : el margen de contribución se obtiene restando el costo variable total de la empresa durante el período de las ventas totales realizadas durante el período.

- Costo fijo : El costo fijo se refiere a todos los costos incurridos por la empresa que no cambian con el cambio en el nivel de producción de la empresa, es decir, permanecen constantes independientemente del nivel de producción de la empresa.

- Ingresos : los ingresos se obtienen restando el valor total del costo fijo de la empresa durante el período del Margen de Contribución.

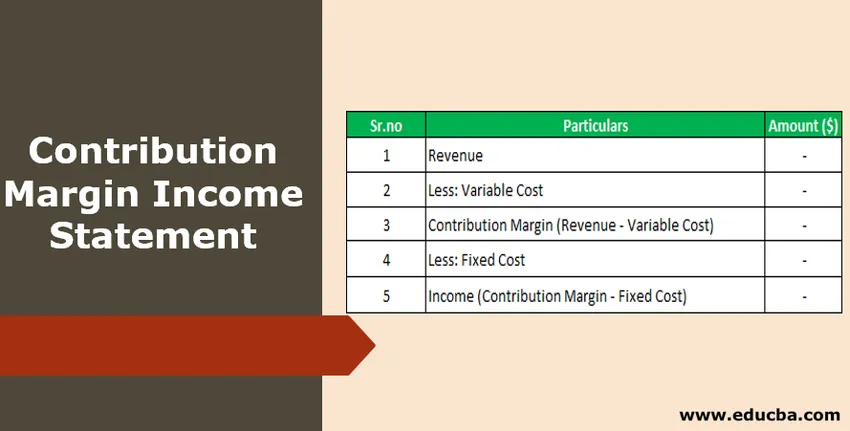

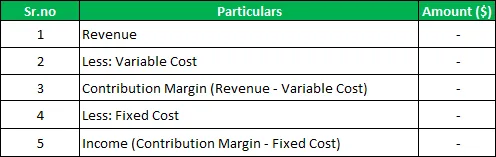

Formato del estado de resultados del margen de contribución

A continuación se muestra el formato general del estado de resultados del margen de contribución

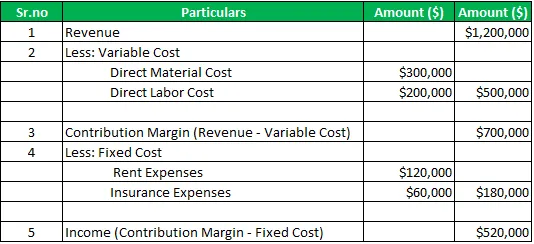

Ejemplo de estado de ingresos de margen de contribución

Por ejemplo, hay una empresa A ltd que fabrica y vende los diferentes productos en el mercado. Para el año fiscal 2019, las ventas totales de la empresa fueron de $ 1, 200, 000, los costos directos de materiales fueron de $ 300, 000 y los costos laborales directos fueron de $ 200, 000. Durante el mismo período, los gastos fijos pagados por la compañía incluyen gastos de alquiler por valor de $ 120, 000 y gastos de seguro por valor de $ 60, 000. Calcule el margen de contribución y los ingresos de la empresa durante el período utilizando el estado de resultados del margen de contribución.

Solución :

Cálculo del margen de contribución y los ingresos de la empresa.

Estado de resultados del margen de contribución:

Por lo tanto, el margen de contribución para el período es de $ 700, 000 y el ingreso de la compañía para el período es de $ 520, 000

Ventajas

Las diferentes ventajas relacionadas con el estado de resultados del margen de contribución son las siguientes:

- Es simple y fácil usar la declaración, ya que implica cálculos simples en los que, para obtener una contribución, el costo variable se deduce de las ventas y para obtener las ganancias, el costo fijo se resta aún más del margen de contribución derivado.

- Ayuda a un mejor análisis del desempeño de la empresa, ya que bifurca los gastos en la variable y los gastos fijos y también calcula el margen de contribución de la empresa que ayuda en el análisis de equilibrio de la empresa.

- Coloca los diferentes datos de la empresa en el formato establecido y de manera organizada. Debido a esta gestión, la empresa puede comprender el efecto de los cambios en la producción, así como los volúmenes de ventas en el beneficio de la empresa.

Desventajas / Limitaciones

Las diversas desventajas relacionadas con el estado de resultados del margen de contribución son las siguientes:

- Solo las personas internas de la empresa pueden acceder a ella y no se puede compartir con las partes interesadas externas de la empresa porque ninguna de las autoridades interesadas reconoce dicho formato y el mismo se utiliza solo para fines internos.

- El enfoque de la cuenta de resultados del margen de contribución es solo en los gastos de la empresa.

Puntos importantes

Los diferentes puntos importantes relacionados con esto son los siguientes:

- En el caso del estado de resultados tradicional, los costos del producto de la compañía se separaron del costo del período, pero en caso de que el costo variable del estado de resultados del margen de contribución se separe del costo fijo y ambos se presenten por separado. Por lo tanto, es la declaración de comportamiento de costos donde la disposición de los gastos corresponde a la naturaleza de los gastos involucrados.

- Ayuda a un mejor análisis del desempeño de la empresa, ya que bifurca los gastos en la variable y los gastos fijos y también calcula el margen de contribución de la empresa que ayuda en el análisis de equilibrio de la empresa.

Conclusión

Por lo tanto, es una de las herramientas importantes para la gestión y el público interno de la empresa en la planificación y el proceso de toma de decisiones. En el caso de este estado de resultados, el costo variable se separa del costo fijo y ambos se presentan por separado, lo que ayuda a un mejor análisis del desempeño de la empresa y a comprender el efecto de los cambios en la producción, así como los volúmenes de ventas en las ganancias de la compañia.

Sin embargo, la empresa no puede compartirlo con las partes interesadas externas de la empresa porque dicho formato no es reconocido por ninguna de las autoridades interesadas y el mismo se usa solo para fines internos.

Artículos recomendados

Esta ha sido una guía para el estado de resultados del margen de contribución. Aquí discutimos los componentes, el formato del estado de ingresos de margen de contribución junto con un ejemplo, ventajas y desventajas. Puede obtener más información de los siguientes artículos:

- Margen EBITDA

- Ejemplo de declaración de ganancias retenidas

- Fórmula del margen de beneficio operativo

- Propósito del estado de resultados