Introducción a la beta

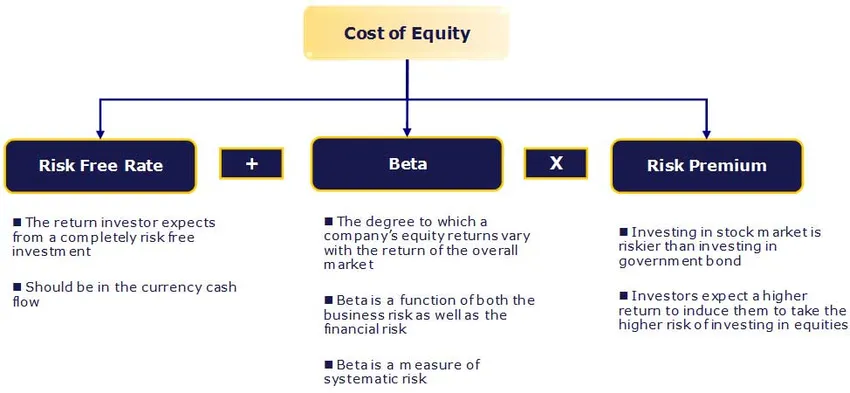

En este artículo, veremos un resumen sobre ¿Qué es Beta? y también aprenderemos sobre la estimación del costo de capital El costo de capital (Ke) es la tasa de rendimiento esperada por los accionistas.

Tasa libre de riesgo:

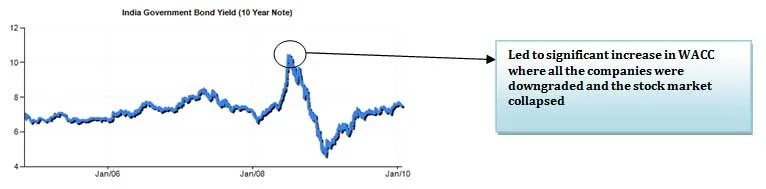

La seguridad sin riesgo no tiene riesgo predeterminado, no tiene volatilidad y beta de cero. Prácticamente tal seguridad no existe y, por lo tanto, utilizamos valores emitidos por un gobierno político y estable. Seleccionar el bono depende del horizonte de pronóstico: ¿corto o largo plazo?

La aproximación más cercana que tenemos a la tasa libre de riesgo es el rendimiento de los bonos del gobierno. La mayoría de los analistas utilizan el rendimiento de los bonos del gobierno a largo plazo. Idealmente, la duración del pronóstico debe coincidir con la tenencia del bono utilizado para el cálculo del rendimiento del bono. Por ejemplo, si una empresa ha sido pronosticada durante 10 años, deberíamos utilizar el rendimiento de los bonos a 10 años como la tasa libre de riesgo.

¿Qué es la beta?

Beta es una medida estadística de la variabilidad del precio de las acciones de una empresa en relación con el mercado de valores en general. Se calcula retrocediendo el cambio porcentual en una acción o cartera contra el cambio porcentual en el mercado (generalmente según lo definido por un índice como el SENSEX / NIFTY).

Cursos recomendados

- Capacitación en finanzas estructuradas

- Calificación crediticia en línea del entrenamiento Wonderla

- Capacitación de certificación en modelado de LBO

- Valoración del programa Shopper Stop

Por lo tanto, una beta de uno (1) implica una acción que se mueve exactamente con el mercado. Aplicar una beta de uno (1) a CAPM daría como resultado una prima sobre la tasa libre de riesgo igual a la prima de capital promedio. Una beta más alta / más baja significa que el stock es más riesgoso / menos riesgoso y da como resultado un rendimiento requerido mayor / menor. La mayoría de las betas caen entre 0.1 y 2.0, aunque son posibles números negativos y más altos.

La sensibilidad de Beta se debe a que dos tienen dos componentes, el riesgo inherente a los activos del negocio y el riesgo asociado con el apalancamiento aplicado a esos activos.

Determinantes de Beta

- Producto o servicio: el valor beta de una empresa depende de la sensibilidad de la demanda de sus productos y servicios y de sus costos a los factores macroeconómicos que afectan el mercado en general.

- Las empresas cíclicas tienen empresas más altas que las no cíclicas que venden más productos discrecionales tendrán una beta más alta que las empresas que venden menos productos discrecionales.

- Apalancamiento operativo: cuanto mayor sea la proporción de costos fijos en la estructura de costos del negocio, mayor será la beta.

- Apalancamiento financiero: cuanta más deuda contraiga una empresa, mayor será la beta del capital de ese negocio. La deuda crea un costo fijo, gastos por intereses, que aumenta la exposición a los riesgos del mercado.

Beta sin relevo y relever:

Es una medida estadística de la variabilidad del precio de las acciones de una empresa en relación con el mercado de valores en general. Sin embargo, si estamos valorando una empresa privada que no cotiza en bolsa, no podemos encontrar la versión beta como se sugirió anteriormente.

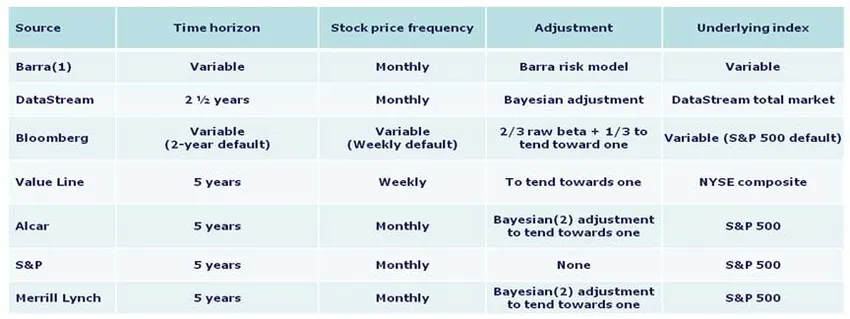

Cálculo Beta

A continuación se presentan las metodologías utilizadas por diversas fuentes en el cálculo:

La política de metodología beta preferida en la India es que debe usar la versión beta provista por Bloomberg a menos que haya una buena razón para no hacerlo. Sin embargo, para referencia, los fundamentos de cómo se calcula la beta se exponen a continuación.

1. Horizonte temporal: cinco años

Los estudios han demostrado que los horizontes más largos dan betas más precisas. Cinco años se considera un período de tiempo apropiado para capturar el movimiento de una acción sin dejar de reflejar la dinámica actual del mercado. Los períodos más cortos pueden reflejar aberraciones del mercado o de la compañía más fácilmente. La mayoría de las fuentes principales utilizan este horizonte.

2. Frecuencia - Mensual

Hay más historial disponible para los precios de las acciones mensuales, lo que permite generalmente estudios más detallados. Los resultados semanales pueden sufrir distorsiones derivadas del día de la semana seleccionado para los precios de cierre. Los resultados diarios pueden verse distorsionados por el efecto Fisher, por el cual los movimientos del mercado al final del día no coinciden con los precios de cierre, ya que el precio de cierre se registra como la última operación, no necesariamente la operación al final del día.

3. Ajuste: tender hacia uno

Se ha observado que a medida que una industria / empresa madura, actúa más como la economía / mercado general en general. En consecuencia, las betas se mueven más con el mercado con el tiempo. La versión beta sin procesar necesitará ajustes para reflejar mejor la tendencia de las versiones beta en períodos más largos de tiempo.

4. Índice subyacente

Use el índice del país en el que se encuentra su empresa. En India, se debe usar SENSEX 30.

Conclusión

En este artículo, hemos aprendido acerca de la estimación del costo de capital, lo encontraremos para la empresa privada … Hasta entonces, ¡Feliz aprendizaje!

Artículos recomendados

Aquí hay algunos artículos que lo ayudarán a obtener más detalles sobre la Fórmula CAPM, así que simplemente vaya al enlace.

- 3 pasos mejores y fáciles para calcular beta (potente)

- Las 6 preguntas más sorprendentes de la entrevista de prueba de software

- Problemas de macroeconomía

- ¿Qué tan importante es CAPM y sus cálculos? (Visión general)