Fórmula del índice de rotación (tabla de contenido)

- Fórmula

- Ejemplos

¿Qué es la fórmula del índice de rotación?

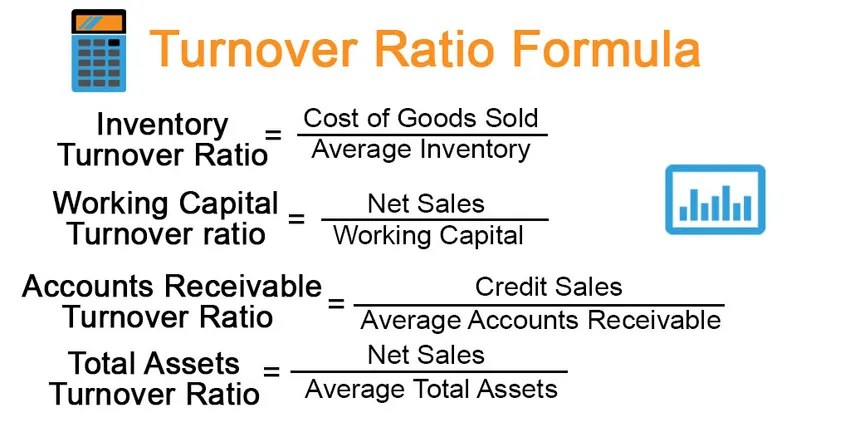

Los índices de rotación son una herramienta para analizar el desempeño de la administración en función de los ingresos, donde se divide entre las diferentes clases de activos para determinar la cantidad de activos que se utilizaron para generar los ingresos durante un período determinado. Puede representar la eficiencia de diferentes activos y, en consecuencia, los ingresos y los activos cambian según los requisitos, por ejemplo, Índice de rotación de inventario, Índice de rotación de capital de trabajo, Índice de rotación de cuentas por cobrar, Índice de rotación de activos totales.

Estas son todas las razones financieras que permiten una visión de diferentes aspectos y dan una medida del rendimiento en diferentes puntos de referencia. Algunas de las razones clave de rotación son las siguientes:

Fórmulas

Inventory Turnover Ratio = Cost of Goods Sold / Average Inventory

Working Capital Turnover Ratio = Net Sales / Working Capital

Accounts Receivable Turnover Ratio = Credit Sales / Average Accounts Receivable

Total Assets Turnover Ratio = Net Sales / Average Total Assets

Ejemplo de fórmula de índice de rotación (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo del índice de rotación de una mejor manera.

Puede descargar esta plantilla de Excel Formula de índice de rotación aquí - Plantilla de Excel Formula de proporción de rotaciónFórmula de relación de rotación - Ejemplo # 1

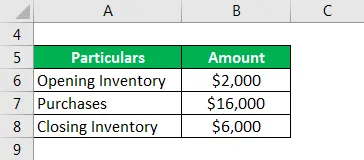

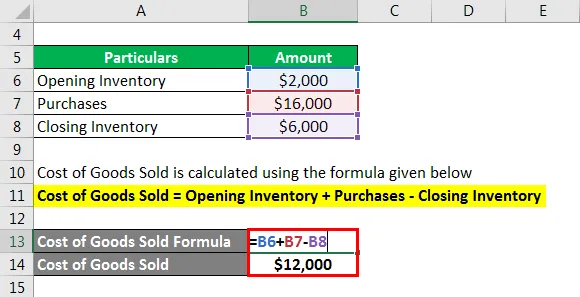

Tomemos un ejemplo para calcular el índice de rotación de inventario. Los valores dados son Inventario de apertura = $ 2, 000, Compras $ 16, 000, Inventario de cierre $ 6, 000. ¿Qué es el índice de rotación de inventario?

Solución:

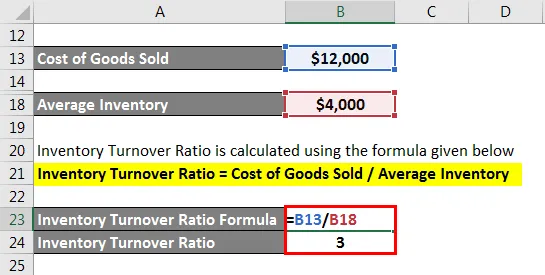

El costo de los bienes vendidos se calcula utilizando la fórmula que se proporciona a continuación

Costo de los bienes vendidos = Inventario de apertura + compras - Inventario de cierre

- Costo de los bienes vendidos = 2, 000+ 16, 000 - 6, 000

- Costo de los bienes vendidos = $ 12, 000

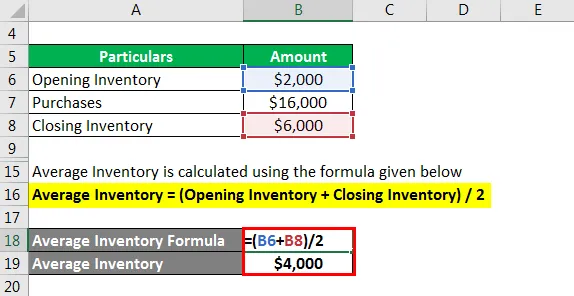

El inventario promedio se calcula utilizando la fórmula que se proporciona a continuación

Inventario promedio = (Inventario de apertura + Inventario de cierre) / 2

- Inventario promedio = (2, 000 + 6, 000) / 2

- Inventario promedio = $ 4, 000

El índice de rotación de inventario se calcula utilizando la fórmula que se proporciona a continuación

Índice de rotación de inventario = Costo de bienes vendidos / Inventario promedio

- Índice de rotación de inventario = 12, 000 / 4, 000

- Índice de rotación de inventario = 3 veces

Muestra que el índice de rotación de inventario es 3 veces y debe compararse con los datos del año anterior, así como con otros actores de la industria para tener una mejor idea.

Fórmula de relación de rotación - Ejemplo # 2

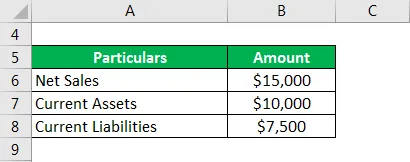

Tomemos otro ejemplo de una compañía Mobility Inc. cuyos ingresos por operaciones o ventas netas por un período son de $ 15, 000 y sus activos y pasivos corrientes para el período son de $ 10, 000 y $ 7, 500 respectivamente. ¿Cuál es el índice de rotación de capital de trabajo de la empresa?

Solución:

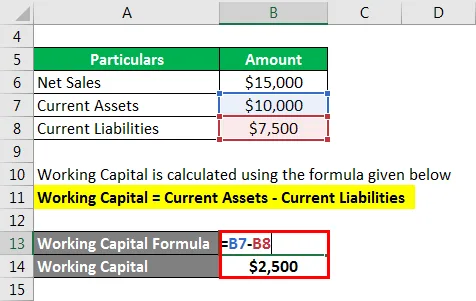

El capital de trabajo se calcula utilizando la fórmula que se proporciona a continuación.

Capital de trabajo = Activos corrientes - Pasivos corrientes

- Capital de trabajo = 10, 000 - 7, 500

- Capital de trabajo = $ 2, 500

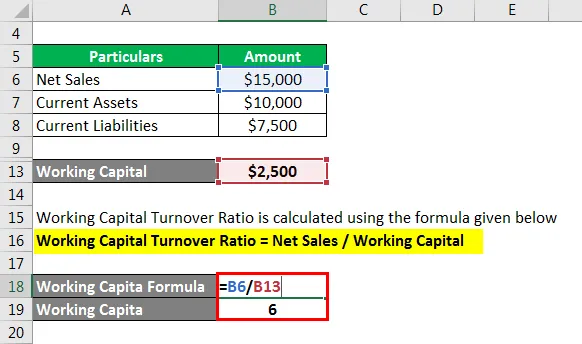

El índice de rotación del capital de trabajo se calcula utilizando la fórmula que se proporciona a continuación

Ratio de rotación del capital de trabajo = ventas netas / capital de trabajo

- Ratio de rotación del capital de trabajo = 15, 000 / 2, 500

- Ratio de rotación del capital de trabajo = 6 veces

El índice de rotación del capital de trabajo de seis veces muestra que las ventas en 6 veces las de los activos del capital de trabajo empleados deben compararse con los datos del año anterior, así como con otros actores de la industria para tener una mejor idea.

Fórmula de relación de rotación - Ejemplo # 3

Tomemos otro ejemplo de una compañía que tiene ventas de crédito netas por un valor de $ 60, 000 durante un año financiero. Al comienzo del ejercicio, las cuentas por cobrar eran de $ 2, 500, y al final las cuentas por cobrar eran de $ 3, 500. ¿Cuáles son los índices de rotación de cuentas por cobrar de la empresa?

Solución:

El promedio de cuentas por cobrar se calcula utilizando la fórmula que se proporciona a continuación

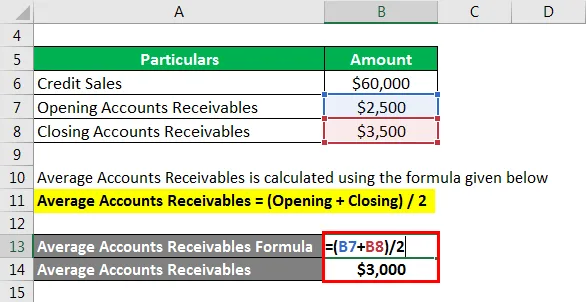

Promedio de cuentas por cobrar = apertura + cierre / 2

- Cuentas por cobrar promedio = 2, 500 + 3, 500 / 2

- Cuentas por cobrar promedio = $ 3, 000

El índice de rotación de cuentas por cobrar se calcula utilizando la fórmula que se proporciona a continuación

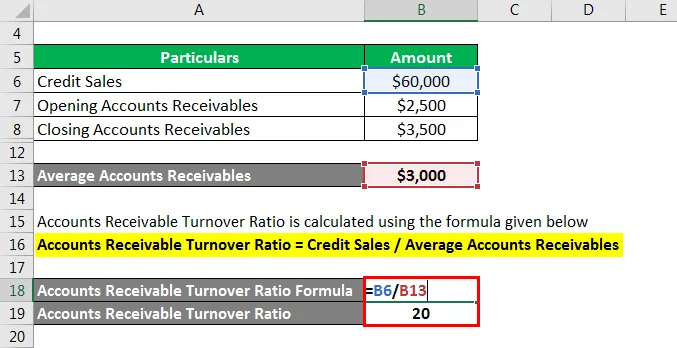

Índice de rotación de cuentas por cobrar = Ventas a crédito / Cuentas por cobrar promedio

- Índice de rotación de cuentas por cobrar = 60, 000 / 3, 000

- Índice de rotación de cuentas por cobrar = 20 veces

Muestra que las ventas y específicamente las ventas a crédito son 20 veces las cuentas por cobrar pendientes, lo cual es una buena rotación, pero debe compararse con los datos del año anterior, así como con otros actores de la industria para tener un análisis completo.

Fórmula de relación de rotación - Ejemplo # 4

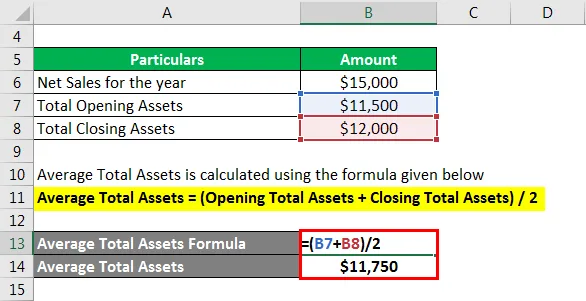

Tomemos un ejemplo para calcular el índice de rotación de activos totales. Los valores dados son Ventas netas para el año = $ 15, 000, Activos totales al comienzo del año = $ 11, 500 y Activos totales al final del año = $ 12, 000. ¿Cuál es el índice de rotación de activos totales?

Solución:

Los activos totales promedio se calculan utilizando la fórmula que figura a continuación.

Activos totales promedio = (Activos totales de apertura + Activos totales de cierre) / 2

- Activos totales promedio = 11, 500 + 12, 000 / 2

- Activos totales promedio = $ 11, 750

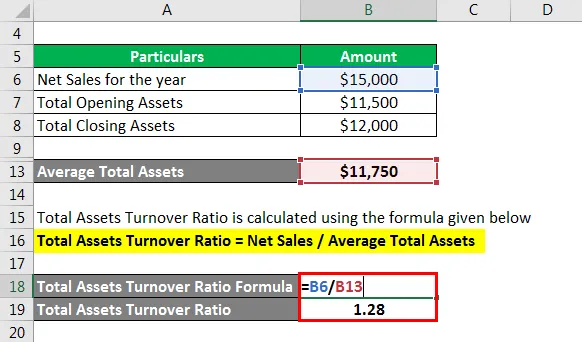

El índice de rotación de activos totales se calcula utilizando la fórmula que se proporciona a continuación

Índice de rotación de activos totales = Ventas netas / Activos totales promedio

- Índice de rotación de activos totales = 15, 000 / 11, 750

- Índice de rotación de activos totales = 1, 28 veces

El índice de rotación de activos totales de 1.28 veces muestra que las ventas netas son activos totales superiores al promedio que siempre son favorables, aunque se debe comparar con los datos del año anterior y con otros actores de la industria para tener un análisis completo.

Explicación

La fórmula para el índice de rotación se puede calcular utilizando los siguientes puntos:

Índice de rotación de inventario = Costo de bienes vendidos / Inventario promedio

El costo de los bienes vendidos es el costo total de los bienes vendidos durante el período considerado. El inventario promedio es la cantidad de inventario que se mantiene durante el año en promedio al que se llega dividiendo el inventario de apertura más el inventario de cierre por dos.

Ratio de rotación del capital de trabajo = ventas netas / capital de trabajo

Las ventas netas son el monto de las ventas menos cualquier devolución de ventas o cualquier descuento ofrecido (puede ser un descuento en efectivo o un descuento por compra a granel). El capital de trabajo se calcula restando los activos corrientes con pasivos corrientes, muestra la cantidad que se invierte en la entidad durante todo el año en activos líquidos.

Índice de rotación de cuentas por cobrar = Ventas a crédito / Cuentas por cobrar promedio

Las ventas a crédito son las ventas realizadas a crédito, es decir, sin recibir el monto total de inmediato. El promedio de cuentas por cobrar es el monto pendiente promedio que todavía no se obtiene de las cuentas por cobrar, se calcula teniendo en cuenta las cifras de apertura y cierre y dividiéndolo por dos. (El promedio ponderado también se puede considerar)

Índice de rotación de activos totales = Ventas netas / Activos totales promedio

El promedio de activos totales es el promedio del total de activos mantenidos por la empresa durante el período considerado que se calcula teniendo en cuenta las cifras de apertura y cierre y dividiéndolo por dos.

Relevancia y uso de la fórmula del índice de rotación

- El índice de rotación de inventario se usa para calcular cuánto del inventario se convierte en efectivo y cuanto mayor sea el índice, mejor es, sin embargo, los artículos lentos y que no se mueven en el inventario también deben considerarse antes de sacar conclusiones.

- El índice de rotación del capital de trabajo se utiliza para mostrar la capacidad de utilizar el capital de trabajo. Es una gran medida de comparación entre las empresas de la industria, tanto en el pasado como en el presente.

- El índice de rotación de cuentas por cobrar indica la capacidad de encubrir o cobrar sus cuentas por cobrar, ya que solo utiliza las ventas a crédito en su fórmula en lugar de las ventas totales y su comparación con datos anteriores puede ayudar a dar una idea de la calidad de las cuentas por cobrar que se mantienen en los libros .

- El índice de rotación de activos totales es el índice financiero que indica la capacidad de todos los activos combinados para reunir las ventas para ese período específico.

Artículos recomendados

Esta es una guía para la fórmula de índice de rotación. Aquí discutimos cómo calcular la Fórmula del índice de rotación junto con ejemplos prácticos. También proporcionamos una calculadora de índice de rotación con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Ejemplo de fórmula de ganancia de capital

- Ratio de rotación del capital de trabajo (ventajas)

- ¿Cómo calcular la fórmula del inventario?

- Cálculo de la relación de gastos totales