Fórmula de rendimiento fiscal equivalente (tabla de contenido)

- Fórmula de rendimiento fiscal equivalente

- Calculadora de rendimiento equivalente de impuestos

- Fórmula de rendimiento fiscal equivalente en Excel (con plantilla de Excel)

Fórmula de rendimiento fiscal equivalente

El rendimiento mínimo antes de impuestos que debe poseer un bono en particular para que sea igual al rendimiento de la inversión exenta de impuestos. El equivalente imponible se usa ampliamente durante el cálculo del rendimiento de los bonos.

Este cálculo se usa ampliamente para comparar el campo de los Bonos libres de impuestos con un Bono sujeto a impuestos para ver cuál de ellos tiene un rendimiento más alto. Este cálculo también se llama después del rendimiento fiscal.

Este rendimiento se calcula antes de invertir en un bono, ya sea corporativo o municipal. Por lo tanto, según la capacidad de asumir riesgos, los inversores deciden el esquema de bonos particular.

La fórmula de rendimiento fiscal equivalente es:

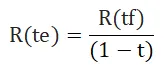

Dónde:

- R (te) = rendimiento imponible equivalente para el inversor

- R (tf) = retorno de la inversión libre de impuestos (generalmente un bono municipal)

- t = tasa impositiva marginal del inversor

La fórmula de rendimiento equivalente de impuestos se usa ampliamente para determinar la inversión en un Bono municipal y si es equivalente a su inversión correspondiente en ese Bono sujeto a impuestos. Por otro lado, en el caso de una categoría impositiva diferente de un inversor en particular, este cálculo es muy útil para tomar decisiones acertadas sobre inversiones.

Ejemplos de fórmula de rendimiento fiscal equivalente

Supongamos que hay dos inversores: el inversor A y el inversor B.

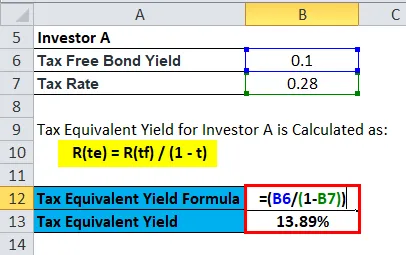

Puede descargar esta plantilla de rendimiento fiscal equivalente aquí - Plantilla de rendimiento fiscal equivalenteEl inversor A cae en el tramo impositivo del 28 por ciento donde se invierte B, al igual que un tramo impositivo de 20 sí utiliza la fórmula de rendimiento equivalente de impuestos, podemos asegurarnos de si un Bono municipal con una tasa de interés del 10% anual sería beneficioso para el inversionista A o B invertido ?

El rendimiento fiscal equivalente para el inversor A se calcula como:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0.1389 o 13.89%

Por lo tanto, el bono imponible en el caso del Inversor A debe contener un rendimiento superior al 13.89%, que eventualmente sería más rentable después de deducir su categoría impositiva del 28%. En otras palabras, si la tasa de rendimiento es del 13.89%, el inversor no obtendría nada del rendimiento debido a la losa de impuestos del 28%.

El rendimiento fiscal equivalente para el inversor B se calcula como:

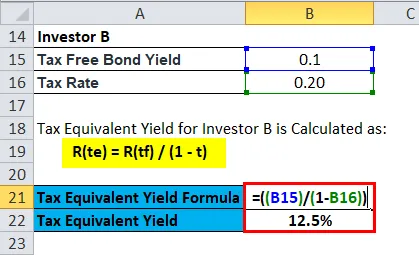

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 o 12, 5%

El inversor B obtiene un rendimiento del 12, 5% anual con una categoría impositiva del 20%.

Explicación

Por lo tanto, el bono imponible en el caso del Inversor B debe contener un rendimiento superior al 12, 5%, que eventualmente sería más rentable después de deducir su tramo impositivo del 20%.

En el caso del Inversor A, un bono imponible daría un rendimiento de más del + 13.89% para ser más favorable que el bono municipal del 10%. Por otro lado, como el Inversor B tiene un tramo impositivo más bajo, obtendría más del + 12.5% del bono municipal imponible que tiende a ser más favorable que el mismo bono municipal del 10%.

Importancia y uso de la fórmula de rendimiento fiscal equivalente

Los principales beneficios de los rendimientos libres de impuestos son los siguientes:

- Un rendimiento rentable que es más alto que la tasa impositiva asegura un flujo confiable de ingresos regulares a través de pagos de intereses de bonos municipales.

- Un rendimiento equivalente de impuestos correctamente ajusta la inflación y estabiliza el valor de toda la cartera sin correr ningún riesgo de mercado.

- Entre los bonos corporativos y los bonos municipales, hay algunas diferencias.

- A diferencia de los bonos corporativos, los ingresos por intereses de los bonos municipales siempre están exentos de impuestos. Por lo tanto, para determinar los ingresos por intereses que están exentos de impuestos, que son los ingresos de los bonos municipales, y los ingresos por intereses que son imponibles, que son los ingresos de los bonos corporativos, tenemos que calcular con la ayuda del cálculo del rendimiento equivalente de impuestos.

- Por lo tanto, con la ayuda de esta aplicación de fórmula, se puede identificar el elemento más adecuado para su cartera

Existen diferentes instrumentos financieros a través de los cuales se puede emitir capital, como bonos corporativos y bonos municipales.

Los bonos corporativos generalmente son emitidos por entidades comerciales, mientras que los bonos municipales generalmente son proyectos públicos para servicios públicos.

Por lo tanto, el capital requerido para los negocios y los servicios públicos generalmente se ofrece al público en forma de instrumentos de deuda.

Los bonos municipales tienen un bajo rendimiento en comparación con los bonos corporativos, pero tienen exención de impuestos, a diferencia de los bonos corporativos.

Por lo tanto, un inversor con capacidad de carga de bajo riesgo y con un alto nivel impositivo de madera considera los bonos municipales sobre los bonos corporativos.

Sin embargo, la elección puede variar de un inversionista a otro dependiendo del requerimiento y de la capacidad de asumir riesgos.

En el caso de un fondo líquido o mercado de deuda, hay varios tacones disponibles según la tasa de cupón y el escenario actual del mercado.

¿Debe saber un inversionista que es la tasa impositiva y la tasa de rendimiento que obtiene de sus inversiones en bonos? Entonces, en caso de tomar una decisión de inversión, uno tiene que considerar varios puntos, como el rendimiento de los bonos y la tasa de interés.

Ciertas exenciones sobre bonos específicos permiten a los inversores ahorrar dinero después de invertir una suma global para ese Bono en particular.

Calculadora de fórmula de rendimiento fiscal equivalente

Puede utilizar la siguiente calculadora de rendimiento fiscal equivalente

| Rentabilidad de Bono Libre de Impuestos | |

| Tasa de impuesto | |

| Rendimiento equivalente de impuestos = | |

| Rendimiento equivalente de impuestos = |

|

|||||||||

|

Fórmula de rendimiento fiscal equivalente en Excel (con plantilla de Excel)

Aquí haremos el mismo ejemplo de la fórmula del rendimiento fiscal equivalente en Excel. Es muy fácil y simple. Debe proporcionar las dos entradas, es decir, rendimiento de bonos exentos de impuestos y tasa impositiva

Puede calcular fácilmente el rendimiento fiscal equivalente utilizando la fórmula en la plantilla provista.

El rendimiento fiscal equivalente para el inversor A se calcula utilizando la fórmula

El rendimiento fiscal equivalente para el inversor B se calcula utilizando la fórmula

Conclusión: fórmula de rendimiento fiscal equivalente

Sabemos que un inversor pasa por diferentes calificaciones y propósitos de bonos gravables antes de invertir en ese proyecto. Además de esto, el inversor debe tener en cuenta las medidas de calificación crediticia que ha otorgado el bono.

Otra palabra determina el riesgo asociado con el bono. Cuanto mayor es el riesgo, mayor es el interés de Bond. Por lo tanto, sería una tontería suponer que un Bono de tasa de cupón más alta sería menos riesgoso. Por lo tanto, teniendo en cuenta todo, como la tasa de cupón, la tasa de descuento, la tenencia y la tasa impositiva, el inversor tiene que decidir si el bono es realmente adecuado para él o no.

La fórmula de rendimiento equivalente de impuestos nos ayuda a determinar si los ingresos por intereses son rentables después de deducir el porcentaje de impuestos de ese inversionista en particular o no.

El significado de los inversores individuales y corporativos determina su forma de inversión después de calcular el ILD final de su nacimiento en los próximos años.

Este es uno de los principales procedimientos a través del cual se calcula el riesgo sistemático y el retorno libre de riesgo de la inversión en el caso de una orden comercial en el caso de un individuo.

Artículos recomendados

Esta ha sido una guía para una fórmula de rendimiento fiscal equivalente. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos una Calculadora de rendimiento fiscal equivalente con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Guía para la fórmula de capital de trabajo

- Plantilla Fórmula Excel Capital Capital

- Calculadora de fórmula de factor de valor presente

- Ejemplos de fórmula de valor futuro

- Diferencia entre refugio fiscal y evasión fiscal

- Fórmula multiplicadora de impuestos con calculadora