Definición de valores mantenidos hasta su vencimiento

Los valores mantenidos hasta su vencimiento son valores de deuda para los cuales una empresa tiene la capacidad y la intención de mantener hasta el vencimiento. Estos tienen pagos fijos y estos valores se informan al costo, no al valor razonable en el balance general. La razón para no ajustar esto al valor razonable es que el propietario de la garantía las mantendrá hasta el vencimiento y, en ese momento, el valor nominal de las inversiones se redimirá. Por lo tanto, el cambio de precio temporal no se reconoce para estos valores.

Componentes de valores

Los valores de inversión se clasifican en 3 tipos:

1) Valores mantenidos hasta su vencimiento:

Como se mencionó anteriormente, estos deben mantenerse hasta la madurez y se registran al costo en los libros. El pago de cupones o intereses de estos valores se registra en el estado de resultados como ingresos por intereses. El valor de estos valores no se ajusta cada año según el mercado.

2) Valores comerciales:

Estas son garantías de deuda y capital que pueden revenderse. Se mantienen a valor de mercado. La ganancia o pérdida no realizada se registra en el estado de resultados. El valor de estos valores se ajusta cada año en función del valor de mercado.

3) Valores disponibles para la venta:

Estos también son los mismos que los valores bursátiles, pero aquí las ganancias o pérdidas no realizadas se acreditan en el balance general en una cuenta de patrimonio. No se espera que estos valores se mantengan hasta el vencimiento y el inversor los venderá tan pronto como suba el precio de los bonos.

Uno de los ejemplos perfectos de valores mantenidos hasta el vencimiento son los bonos. Tienen una fecha de vencimiento específica y las empresas tienden a mantenerla hasta su vencimiento. Las acciones no pueden clasificarse en valores mantenidos hasta su vencimiento porque no tienen fecha de vencimiento. Si el vencimiento de estos valores es inferior a un año, se mostrará como un activo corriente; de lo contrario, se registraría como un activo fijo en los libros de contabilidad.

Tratamiento contable para valores mantenidos hasta el vencimiento

Digamos que en 2016, una compañía compró bonos por un valor de $ 10, 000 que tienen un vencimiento de 10 años y la compañía tiene la intención de mantenerlo hasta el vencimiento. Por lo tanto, en el balance a continuación se registrarán las entradas contables:

Valores mantenidos hasta el vencimiento (débito) …………………. $ 10, 000

Crédito en efectivo)…………………………………………………. $ 10, 000

En 2017, la compañía recibe un cupón o pagos de intereses de estos valores de $ 50. Entonces, estos $ 50 irán a los ingresos por intereses en el estado de resultados.

Ingresos por intereses (crédito) ………………. $ 50

Efectivo (Débito) ………………………………… $ 50

Ejemplo de seguridad mantenida hasta la madurez

Supongamos que una empresa decide comprar bonos que tienen un vencimiento de 10 años. La compañía puede vender bonos antes del vencimiento cuando verá ganancias en la venta de los bonos o puede mantenerlos durante 10 años hasta el vencimiento. Si mantiene bonos hasta el vencimiento, este valor se registrará como valores mantenidos hasta su vencimiento como un activo en su balance general.

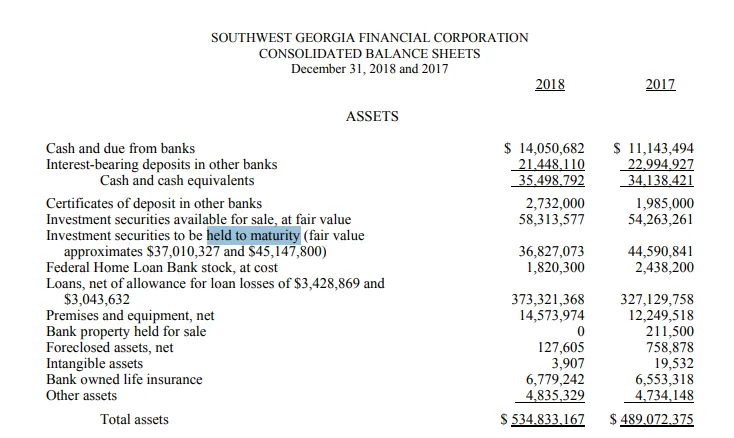

Georgia del sudoeste retenida hasta vencimientos de valores

SouthWest Georgia es un banco de Georgia que se dedica principalmente a servicios bancarios a particulares y empresas. También ofrece varios tipos de servicios hipotecarios.

A continuación se muestra el fragmento del balance general de SouthWest Georgia. Como podemos ver en 2017, su valor de "valores mantenidos hasta el vencimiento" fue de alrededor de $ 44.6 millones, mientras que el valor razonable de los valores en los mismos años fue de $ 45.2 millones.

Algunos valores vencieron en 2018, por eso el valor de los valores se redujo de $ 44.6 millones a $ 36.8 en 2018, el valor razonable de los valores en 2018 fue de alrededor de $ 37 millones.

Fuente : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

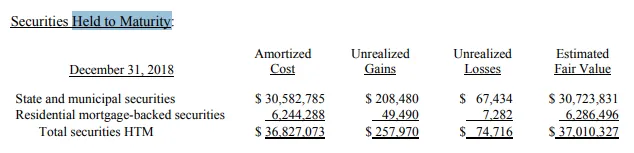

A continuación se detalla la clasificación de estos valores. De $ 36.8 millones, $ 30.5 millones se mantuvieron como "valores estatales y municipales", mientras que alrededor de 6 millones se mantuvieron como "valores respaldados por hipotecas residenciales".

Fuente : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Ventajas

A continuación se presentan las ventajas de los valores retenidos hasta su vencimiento:

- Estos valores suelen ser de naturaleza más segura. Los titulares de valores tienen garantizada la devolución garantizada si no hay incumplimiento del emisor.

- Dado que el rendimiento de los bonos ya está especificado previamente y no se venderá entre vencimientos, las malas noticias no afectarán gran parte del precio de estos bonos.

- Los inversores o las empresas que compran estos valores pueden identificar fácilmente su cartera de inversiones en función de estos bonos porque conocen los rendimientos esperados de estos bonos en los próximos años y su cartera también puede ser diversificable ya que estos bonos son menos riesgosos y tienen una beta menor.

- Estos valores pueden utilizarse para protegerse contra las fluctuaciones del mercado.

Desventajas

A continuación se presentan las desventajas de los valores retenidos hasta su vencimiento:

- Estos valores no son buenos para la liquidez de la empresa. Dado que las empresas han decidido mantenerlos hasta el final del vencimiento, por lo tanto, no pueden venderse en efectivo antes del vencimiento.

- Si el rendimiento está predeterminado, eso significa que no habrá potencial alcista de estos valores y los inversores tendrán que contener cualquier retorno mencionado en el momento de la emisión.

- Estas inversiones están destinadas a ser inversiones a largo plazo.

Conclusión

El lado positivo o negativo de los valores mantenidos hasta el vencimiento depende de lo que el inversionista quiera lograr. Si un inversor quiere cubrir su cartera y está de acuerdo con bloquear sus valores a largo plazo, entonces es algo positivo, pero si ese mismo inversor necesita algo de efectivo a corto plazo, estos valores pueden ser una molestia porque no poder venderse antes de la madurez.

Artículos recomendados

Esta ha sido una guía para Held to Maturity Security. Aquí hemos discutido el concepto de Seguridad Held to Maturity con la ayuda de un ejemplo. También puede consultar los siguientes artículos:

- Equidad vs activo

- Beneficio operativo vs beneficio neto

- Pasivos en Contabilidad

- Valor real en efectivo vs costo de reemplazo