Resumen del EBITDA

EBITDA significa Ganancias antes de intereses, impuestos, depreciación y amortización. Cuando se preparan los estados financieros de una empresa, el margen EBITDA y el número de EBITDA es la partida más comentada en el estado de resultados para juzgar la rentabilidad del negocio. El EBITDA se refiere a las ganancias de cualquier negocio que provienen únicamente de las operaciones del negocio y se producen después de la ganancia bruta y la deducción de varios gastos generales, gastos de venta y distribución.

El EBITDA simplemente se calcula sumando nuevamente los gastos no monetarios, es decir, la depreciación y la amortización a los ingresos operativos de la empresa.

Tipos y componentes de EBITDA

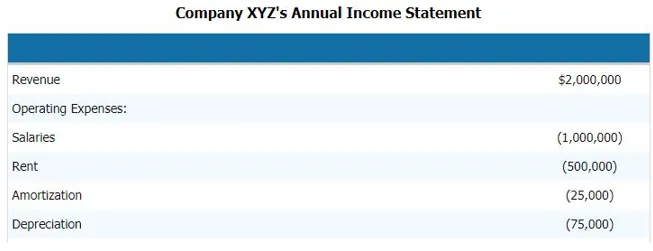

Para calcular las (Ganancias antes de intereses, impuestos, depreciación y amortización) de la empresa, debemos seguir los siguientes pasos. A continuación se muestra un ejemplo del estado de resultados de la empresa. Y los componentes del EBITDA que nos darán una idea clara de cuáles son los componentes del EBITDA.

Con el fin de calcular el EBITDA de la empresa mencionada anteriormente, debemos deducir todos los gastos operativos y no operativos de la empresa de los ingresos.

Por lo tanto,

Ingresos - Gastos operativos - Salarios - Alquiler - Amortización - Depreciación

Al deducir esto, podemos llegar al componente EBITDA

- EBITDA = $ 2, 000, 000 - $ 1, 000, 000 - $ 500, 000 - $ 25, 000 - $ 75, 000

- EBITDA = $ 400, 000

Por lo tanto, el componente del EBITDA son los ingresos, gastos operativos, salarios, alquileres, depreciación y amortización y otros gastos directos e indirectos.

Fórmula EBITDA

EBITDA = Ingresos - Gastos operativos - Salarios - Alquiler - Amortización - Depreciación

Alternativamente, podemos calcular (Ganancias antes de intereses, impuestos, depreciación y amortización) hacia atrás también agregando el componente de intereses y gastos no monetarios a EBT, es decir, ganancias antes de impuestos o PBT, es decir, ganancias antes de impuestos

Entonces la fórmula será

EBITDA = EBT + Depreciación y amortización + Gastos por intereses

Ejemplos de EBITDA

Tomemos un ejemplo para comprender mejor el cálculo de (Ganancias antes de intereses, impuestos, depreciación y amortización).

Ejemplo 1

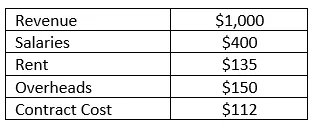

La compañía RMZ Corp prepara sus estados de resultados de acuerdo con los US GAAP y el estado de resultados para el año 2003 - 2004 se detalla a continuación. Calcule el (Ganancias antes de intereses, impuestos, depreciación y amortización) y el margen EBITDA de la compañía para el año fiscal.

Solución:

(Las ganancias antes de intereses, impuestos, depreciación y amortización) simplemente se pueden calcular en este caso deduciendo todos los gastos directos e indirectos en los que ha incurrido la empresa de los ingresos que ha generado durante ese año fiscal. Para que el EBITDA se pueda calcular como

El EBITDA se calcula como

- = 1000 - 400 - 135 - 150 - 112

- = 203

El margen de EBITDA se calcula como

Margen EBITDA = EBITDA / Ingresos

- = 203/1000

- = 20, 3%

Ventajas y desventajas del EBITDA

A continuación se presentan algunos pros y contras del EBITDA de la siguiente manera:

Ventajas

Las siguientes son las ventajas del EBITDA.

- Es la línea de pedido más importante del negocio que es la razón por la que se usa ampliamente para el análisis financiero y el análisis de grupo de pares.

- Es la única línea de pedido que le dice al analista cuál es la fortaleza del negocio y le dice si el negocio puede recuperar todos los gastos en los que está incurriendo para generar los ingresos. También se utiliza para informes internos de gestión, discusión y análisis.

- También le dice a la gerencia y al ejecutivo de la empresa qué tan bien está generando los ingresos para recuperar el costo incurrido si las (Ganancias antes de intereses, impuestos, depreciación y amortización) de cualquier negocio son negativas, entonces se convierte en una situación alarmante para el negocio para operar

Desventajas

Las siguientes son las desventajas del EBITDA.

- Se usa ampliamente en técnicas de valuación, especialmente cuando se utiliza el método de flujo de efectivo descontado y también puede dar resultados engañosos en ocasiones porque cada compañía puede informar sus ganancias antes de intereses, impuestos, depreciación y amortización de una manera diferente y puede tener su definición por separado de ganancias antes de intereses, impuestos, depreciación y amortización

- Las ganancias antes de intereses, impuestos, depreciación y amortización también son engañosas a veces cuando los informes financieros anuales han utilizado diferentes principios contables para calcular las ganancias antes de intereses, impuestos, depreciaciones y amortizaciones o para calcular los componentes de costos de su negocio, en ese caso, las ganancias antes de intereses, impuestos, depreciación y amortización de las compañías en comparación no se parecen, por lo tanto, el EBIT ahora se usa ampliamente en estos días

Limitaciones

- Las ganancias antes de intereses, impuestos, depreciación y amortización tienen una limitación de que no tienen en cuenta los cambios en el capital de trabajo. La liquidez fluctúa debido a intereses, impuestos y gastos de capital.

- Determine qué tan difícil sería convertir los activos en efectivo. Esto podría resaltar la baja liquidez, pero para eso, tenemos diferentes medidas y proporciones de liquidez.

Conclusión

Por lo tanto, con solo mirar el margen de Ganancias antes de intereses, impuestos, depreciación y amortización o el número, la empresa no debe juzgar la fortaleza y debilidad financiera de la empresa. Se debe realizar un análisis detallado de las líneas de ganancias de la empresa para hacer un análisis completo y un buen análisis.

Artículos recomendados

Esta es una guía para el ejemplo de EBITDA. Aquí discutimos tipos y componentes, ejemplos junto con Ventajas y Desventajas. También puede consultar los siguientes artículos para obtener más información:

- Ejemplo de análisis financiero

- Propósito del estado de resultados

- Ejemplos de desviaciones estándar

- Ejemplos de equidad