Fórmula del fondo de hundimiento (Tabla de contenido)

- Fórmula del fondo de hundimiento

- Ejemplos de fórmula de fondo de hundimiento (con plantilla de Excel)

- Calculadora de fórmula de fondo de hundimiento

Fórmula del fondo de hundimiento

En un lenguaje muy simple, el fondo de hundimiento es un tipo de fondo que se establece para el pago de la deuda. La parte que establece este tipo de fondo generalmente establece una cierta cantidad de dinero regularmente y que luego se utiliza para pagar el monto de la deuda. La forma habitual de retirar la deuda es mediante una emisión de bonos. Por ejemplo, una compañía que emitió un bono en el pasado y recaudó dinero; pueden depositar dinero regularmente en el fondo con el propósito de recomprar el bono cada trimestre antes del vencimiento. Entonces, en lugar de pagar el monto total del capital al vencimiento del bono, el prestatario pagará su deuda en cuotas.

Si hablamos desde el punto de vista de un inversor, cuanto mayor sea la duración del bono, mayor será el riesgo de que el prestatario falle. Pero el fondo de amortización agrega una capa de protección porque a medida que pasa el tiempo, el monto del principal se reduce y hay menos posibilidades de que el prestatario no cumpla con el monto del principal más bajo. Por lo tanto, los fondos que se hunden aumentan la confianza del inversor que la otra parte no incumplirá.

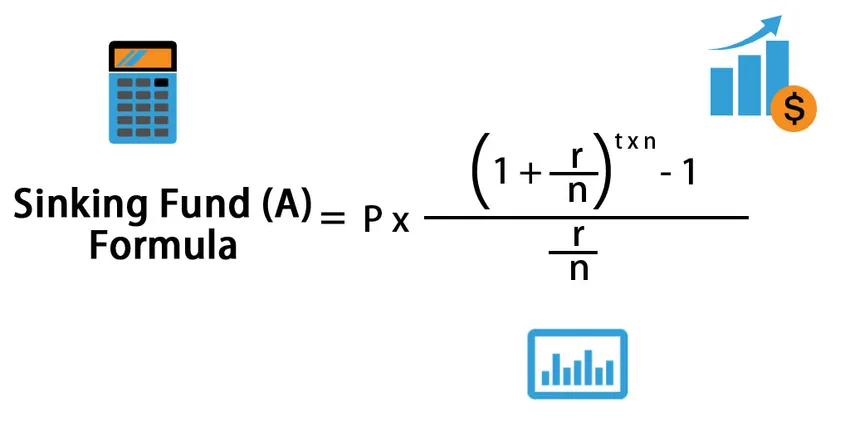

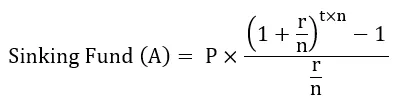

Si queremos calcular el valor acumulado en el fondo de amortización, podemos usar la siguiente fórmula:

Dónde

- A - Dinero acumulado

- P - Contribución periódica,

- r - Tasa de interés

- t - Número de años

- n - Número de pagos por año

En otras palabras, podemos ver cuál es el pago periódico que necesita:

Ejemplos de fórmula de fondo de hundimiento (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la fórmula del Fondo de hundimiento de una mejor manera.

Puede descargar esta plantilla de Fondo de hundimiento aquí - Plantilla de fondo de hundimientoFórmula del Fondo de Hundimiento - Ejemplo # 1

Considere una compañía minorista de alimentos A, que está haciendo bien en su negocio y para expandir sus operaciones comerciales, quieren recaudar dinero a través de la ruta de la deuda. Es por eso que han emitido bonos por valor de $ 50, 000, que vencen en 10 años y tienen una provisión de fondos de amortización.

Solución:

El monto a depositar en el Fondo de Hundimiento se calcula utilizando la fórmula que figura a continuación

Monto a depositar en el Fondo de amortización = Monto de la deuda / Tiempo

- Cantidad a depositar = $ 50, 000 / 10

- Cantidad a depositar = $ 5, 000

Entonces, al establecer un fondo de amortización, la compañía A debe depositar regularmente, digamos $ 5000 cada año en el fondo, que se utilizará exclusivamente para cancelar esta deuda.

Una empresa también puede retirar la deuda anticipadamente si existe una oportunidad. Entonces, si el precio de mercado baja, pueden usar este fondo y pueden recomprar los bonos y emitir otro bono con un precio más bajo y con el tiempo restante. Esto los ayudará a reducir eventualmente el monto principal de la deuda.

Fórmula del Fondo de Hundimiento - Ejemplo # 2

La compañía XYZ emitió bonos por un valor de $ 5 millones, con una tasa de cupón del 10% y vencimiento en 10 años. La compañía ha establecido hundirse para pagar el bono. Los cupones deben pagarse semestralmente y la tasa de interés del mercado dice 6%.

Solución:

La contribución periódica se calcula utilizando la fórmula que se proporciona a continuación.

P = A / (((1 + r / n) (t * n) - 1) / (r / n))

- Contribución periódica = $ 500, 000 / (((1 + 6% / 2) (10 * 2) - 1) / (6% / 2))

- Contribución periódica = $ 18, 607.85

Explicación

Básicamente, en los fondos de amortización, dado que hay suficiente dinero disponible para pagar la deuda, esto ayuda a garantizar que no se produzca el incumplimiento y esa es la razón principal para establecer el fondo de amortización en primer lugar. Siempre es mejor reducir el monto del capital mucho antes de que venza, lo que reduce el riesgo de crédito.

Para establecer un fondo de amortización, el emisor básicamente establece una cuenta de custodia y realiza pagos sistemáticos. Esto puede suceder que los pagos no comiencen hasta que hayan pasado varios años. Generalmente, las cantidades a depositar son fijas, pero a veces también se permiten cantidades variables. Esto se basa en una serie de factores como los niveles de ganancias, la reputación del emisor, etc.

Los fondos de amortización pueden ser en efectivo o en forma de otros bonos (discutidos anteriormente) o acciones preferentes. En caso de depósitos en efectivo, el administrador utilizará esos fondos y recomprará algunos o todos los bonos en el mercado abierto. Si en lugar de efectivo, tenemos otra deuda en la cuenta de custodia, el emisor generalmente compra los bonos en el mercado abierto si los bonos cotizan por debajo del valor nominal. A veces también puede haber una opción de duplicación junto con un fondo de amortización. Esto permite al emisor canjear el doble de la cantidad prescrita en cada paso del requisito de fondo de amortización.

Relevancia y usos de la fórmula del Fondo de hundimiento

Hay varias formas en que los fondos de hundimiento benefician a los inversores. El primer y principal beneficio, que hemos discutido anteriormente, es que al hundir los fondos, la probabilidad de incumplimiento se vuelve muy insignificante debido a que hay menos capital pendiente y, por lo tanto, reduce el riesgo de incumplimiento. En segundo lugar, si hay un aumento en las tasas de interés que reducirá el precio de los bonos, los inversores tendrán protección a la baja porque el emisor tiene que pagar al menos el valor nominal del bono. Tercero, las provisiones de fondos hundidos ayudan a crear un mercado secundario líquido para bonos.

Todo lo bueno viene con algunos defectos. Por lo tanto, también hay algunas desventajas de hundir fondos. La ventaja del precio del bono es limitada para el inversor. Entonces, si el bono se vende a un precio más alto, un inversor no tiene opción de obtener ese beneficio. Además, en algún momento, los inversores podrían tener que reinvertir su dinero en otro lugar a una tasa más baja. Esto es muy arriesgado en caso de ejercer una opción de duplicación.

Por fin, podemos concluir que el fondo de amortización, debido a su simplicidad, es muy fácil de comenzar. Sin embargo, muchas personas fallan o son reacias a hacer eso. Una razón simple para eso es que necesita la disciplina para mantener el dinero especificado a un lado regularmente. La gente tiende a desviarse de ese camino que hace que el fondo de hundimiento, desde un concepto simple, sea algo complejo.

Calculadora de fórmula de fondo de hundimiento

Puede usar la siguiente calculadora de fondos de hundimiento

| UN | |

| r | |

| norte | |

| t | |

| Fórmula del fondo de hundimiento = | |

| Fórmula del fondo de hundimiento = | A / (((1 + r / n) (t * n) -1) / (r / n)) |

| = | 0 / (((1 + 0/0) (0 * 0) -1) / (0/0)) = 0 |

Artículos recomendados

Esta ha sido una guía para la fórmula del Fondo de hundimiento. Aquí discutimos cómo calcular el fondo de hundimiento junto con ejemplos prácticos. También proporcionamos una Calculadora de fondos de hundimiento con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para gastos de intereses

- Cálculo de la fórmula de variación de cartera

- Guía de fórmula de ratio de apalancamiento

- ¿Cómo calcular la relación de solvencia?