¿Qué es Bootstrapping?

El término bootstrapping se refiere a la técnica de tallar una curva de rendimiento de cupón cero a partir de los precios de mercado de un conjunto de bonos que pagan cupones. La técnica de arranque se utiliza principalmente para compensar el rendimiento de los bonos del Tesoro que ofrece el gobierno y, como tal, no siempre está disponible en cada período de tiempo. En otras palabras, la técnica de arranque se usa para interpolar los rendimientos de los valores del Tesoro de cupón cero con varios vencimientos. Las letras del Tesoro se consideran libres de riesgo y, por lo tanto, se utilizan para derivar la curva de rendimiento. En este artículo, discutiremos los ejemplos de Bootstrapping.

Ejemplos de Bootstrapping

Algunos de los ejemplos de bootstrapping se dan a continuación:

Ejemplo 1:

Tomemos el ejemplo de dos cupones de 5% que pagan el bono con cero riesgos de incumplimiento crediticio y un valor nominal de $ 100 con los precios de mercado limpios (sin incluir intereses devengados) de $ 99.50 y $ 98.30 respectivamente y con un plazo de vencimiento de 6 meses. y 1 año respectivamente. Determine la tasa spot para el bono de 6 meses y 1 año. Tenga en cuenta que esta es una curva a la par donde la tasa de cupón es igual al rendimiento al vencimiento.

Al final de los 6 meses, el bono pagará un cupón de $ 2.5 (= $ 100 * 5% / 2) más el monto del capital (= $ 100) que suma hasta $ 102.50. El bono se cotiza a $ 99.50. Por lo tanto, la tasa spot de 6 meses S 0.5y se puede calcular como,

$ 99.50 = $ 102.50 / (1 + S 0.5y / 2)

- S 5y = 6.03%

Al final de otros 6 meses, el bono pagará otro cupón de $ 2.5 (= $ 100 * 5% / 2) más el monto del capital (= $ 100) que suma hasta $ 102.50. El bono se cotiza a $ 98.30. Por lo tanto, la tasa spot de 1 año S 1y se puede calcular usando S 0.5y como,

$ 99.50 = $ 2.50 / (1 + S 0.5y / 2) + $ 102.50 / (1 + S 1y / 2) 2

- $ 99.50 = $ 2.50 / (1 + 6.03% / 2) + $ 102.50 / (1 + S 1y / 2) 2

- S 1y = 6.80%

Entonces, según los precios del mercado, la tasa spot para el primer período de 6 meses es 6.03% y la tasa a plazo para el segundo período de 6 meses es 6.80%

Ejemplo 2

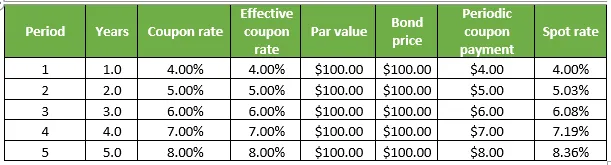

Tomemos el otro ejemplo de algunos bonos de pago de cupones con cero riesgo de incumplimiento de crédito, cada uno con un valor nominal de $ 100 y cotizando a su valor nominal. Sin embargo, cada uno de ellos tiene un período de madurez variable que varía de 1 año a 5 años. Determine la tasa spot para todos los bonos. Tenga en cuenta que esta es una curva a la par donde la tasa de cupón es igual al rendimiento al vencimiento. El detalle se da en la tabla a continuación:

1. Al final de 1 año, el bono pagará un cupón de $ 4 (= $ 100 * 4%) más el monto del capital (= $ 100) que suma hasta $ 104 mientras el bono se cotiza a $ 100. Por lo tanto, la tasa spot de 1 año S 1y se puede calcular como,

$ 100 = $ 104 / (1 + S 1a )

- S 1y = 4.00%

2. Al final del segundo año, el bono pagará un cupón de $ 5 (= $ 100 * 5%) más el monto del principal (= $ 100) que suma hasta $ 105 mientras el bono se cotiza a $ 100. Por lo tanto, la tasa spot de 2 años S 2y se puede calcular usando S 1y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4.00%) + $ 105 / (1 + S 2y ) 2

- S 1y = 5.03%

3. Al final del tercer año, el bono pagará un cupón de $ 6 (= $ 100 * 6%) más el monto del capital (= $ 100) que suma hasta $ 106 mientras el bono se cotiza a $ 100. Por lo tanto, la tasa spot de 3 años S 3y se puede calcular usando S 1y y S 2y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5.03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6.08%

4. Al final del cuarto año, el bono pagará un cupón de $ 7 (= $ 100 * 7%) más el monto del capital (= $ 100) que suma hasta $ 107 mientras el bono se cotiza a $ 100. Por lo tanto, la tasa spot de 4 años S 4y se puede calcular usando S 1y, S 2y y S 3y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5.03%) 2 + $ 6 / (1 + 6.08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7.19%

5. Al final del quinto año, el bono pagará un cupón de $ 8 (= $ 100 * 8%) más el monto del capital (= $ 100) que suma hasta $ 108 mientras el bono se cotiza a $ 100. Por lo tanto, la tasa spot de 5 años S 5y se puede calcular usando S 1y, S 2y, S 3y y S 4y como,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4.00%) + $ 5 / (1 + 5.03%) 2 + $ 6 / (1 + 6.08%) 3 + $ 7 / (1 + 7.19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8.36%

Conclusión-Ejemplos de Bootstrapping

La técnica de bootstrapping puede ser simple, pero determinar la curva de rendimiento real y luego suavizarla puede ser una actividad muy tediosa y complicada que involucra largas matemáticas principalmente usando precios de bonos, tasas de cupones, valor nominal y la cantidad de capitalización anual. .

Artículos recomendados

Esta ha sido una guía de ejemplos de Bootstrapping. Aquí discutimos el cálculo de Bootstrapping con ejemplos prácticos. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- ¿Qué es Bootstrap?

- Ejemplo de globalización

- Ejemplos de competencia monopolística

- Bootstrap vs jQuery UI