Fórmula del índice de eficiencia bancaria (Tabla de contenido)

- Fórmula

- Ejemplos

¿Qué es la fórmula del índice de eficiencia bancaria?

Existen múltiples tipos de relaciones Ratio de margen operativo, Retorno sobre el activo, Retorno sobre el patrimonio, Ratio de deuda a capital, Ratio de rotación de activos, Ratio de rotación de cuentas por cobrar, Ratio de capital de trabajo, y cada ratio indica los diversos aspectos del negocio.

El índice de eficiencia también se conoce como el índice de actividad indica la eficacia con la que la empresa se desempeña actualmente utilizando sus recursos internos. Los bancos utilizan el índice de eficiencia, ya que ayuda a los analistas a examinar qué tan bien el banco está realizando sus gastos generales de operaciones para generar ingresos. Cuanto más baja es la relación, mejor es, el 50% se considera una relación ideal

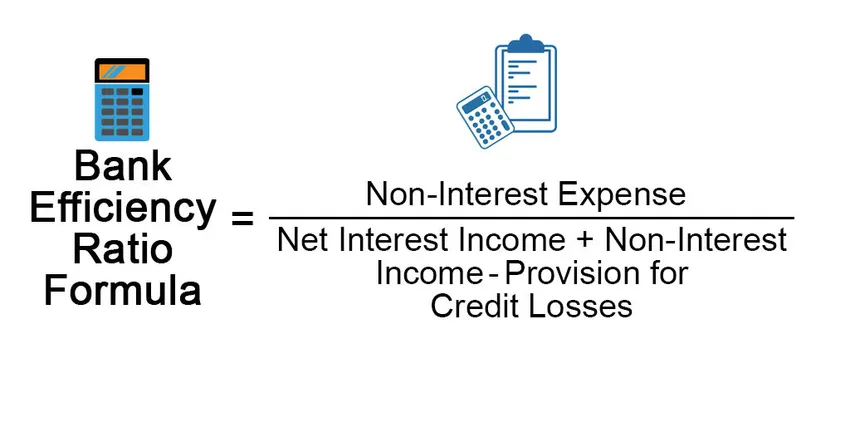

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Ejemplos de fórmula de coeficiente de eficiencia bancaria (con plantilla de Excel)

Tomemos un ejemplo para entender el cálculo del índice de eficiencia bancaria de una mejor manera.

Puede descargar esta plantilla de Excel de la fórmula del índice de eficiencia bancaria aquí - Plantilla de Excel de la fórmula del índice de eficiencia bancariaFórmula del índice de eficiencia bancaria - Ejemplo # 1

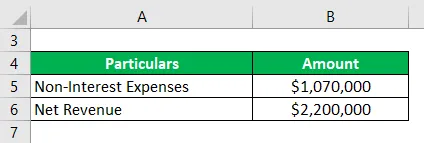

Tomemos el ejemplo de un banco local A, sus gastos sin intereses son de $ 1, 050, 000 y su ingreso neto es de $ 2, 200, 000. Con estos datos, necesitamos calcular el índice de eficiencia bancaria para el banco.

Solución:

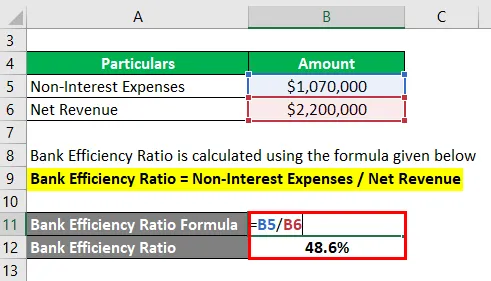

El índice de eficiencia bancaria se calcula utilizando la fórmula que se proporciona a continuación

Ratio de eficiencia bancaria = Gastos sin intereses / Ingresos netos

- Índice de eficiencia bancaria = $ 1, 070, 000 / $ 2, 200, 000

- Índice de eficiencia bancaria = 48, 6%

Para calcular el índice de eficiencia, debemos dividir los gastos sin intereses $ 1, 070, 000 por los ingresos $ 2, 200, 000. Usando la fórmula explicada anteriormente, obtuvimos un valor de 48.6%, lo que significa que la compañía gastó $ 0.486 para generar un dólar.

Fórmula del índice de eficiencia bancaria - Ejemplo # 2

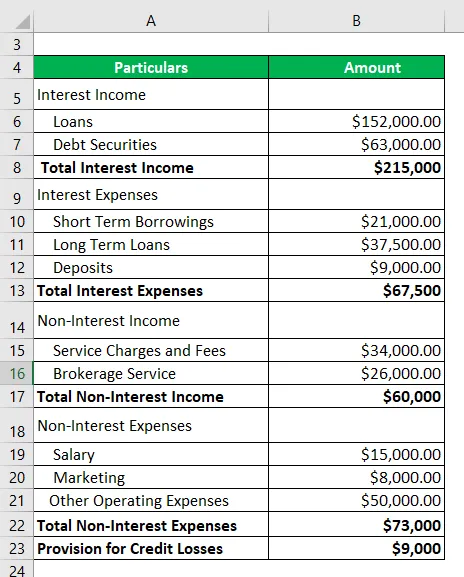

Tomemos otro ejemplo del mismo Banco A que ha comenzado recientemente y quiere identificar el índice de eficiencia del banco para analizar qué tan bien la compañía está utilizando sus recursos para generar ingresos. La provisión del Banco para pérdidas crediticias es de $ 9000.

Solución:

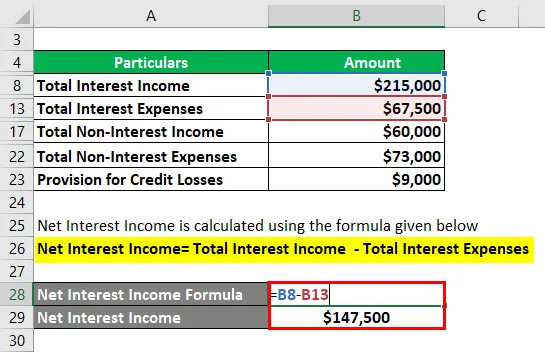

El ingreso neto por intereses se calcula utilizando la fórmula que se proporciona a continuación

Ingresos por intereses netos = Ingresos por intereses totales - Gastos por intereses totales

- Ingresos netos por intereses = $ 215000- $ 67500

- Ingresos netos por intereses = $ 147500

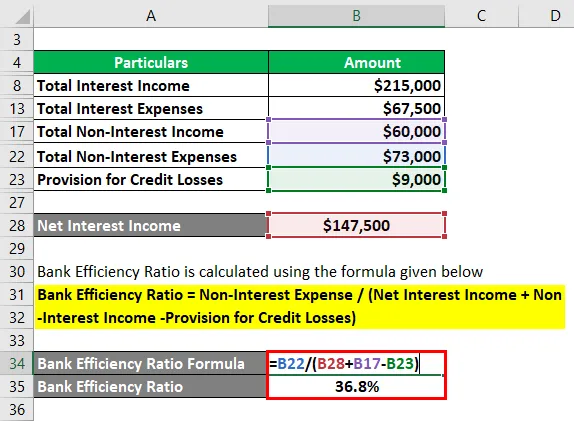

El índice de eficiencia bancaria se calcula utilizando la fórmula que se proporciona a continuación

Índice de eficiencia bancaria = Gastos sin intereses / (Ingresos netos por intereses + Ingresos sin intereses - Provisión para pérdidas crediticias)

- Índice de eficiencia bancaria = $ 73000 / $ 198500

- Índice de eficiencia bancaria = 36.8%

Del cálculo anterior, se puede concluir que este banco está trabajando de manera muy eficiente con una proporción del 36.8%.

Fórmula del índice de eficiencia bancaria - Ejemplo # 3

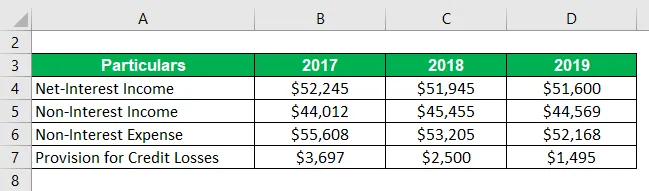

Tomemos un ejemplo más de Green Bank Corp. A continuación se muestran los datos históricos del banco.

Solución:

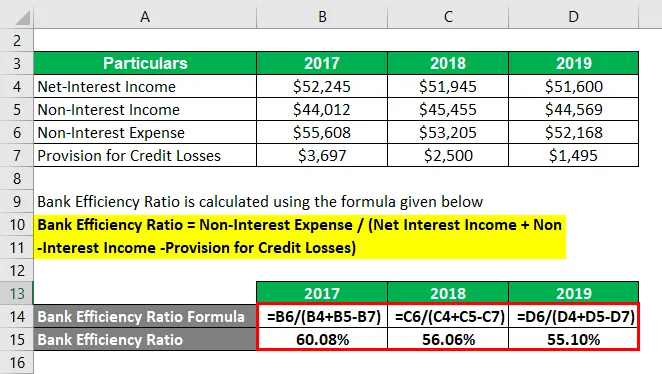

El índice de eficiencia bancaria se calcula utilizando la fórmula que se proporciona a continuación

Índice de eficiencia bancaria = Gastos sin intereses / (Ingresos netos por intereses + Ingresos sin intereses - Provisión para pérdidas crediticias)

Para 2017

- Índice de eficiencia bancaria = $ 55, 608 / ($ 52, 245 + $ 44, 012 - $ 3, 697)

- Índice de eficiencia bancaria = 60.08%

Para 2018

- Índice de eficiencia bancaria = $ 53, 205 / ($ 51, 945 + $ 45, 455 - $ 2, 500)

- Índice de eficiencia bancaria = 56.06%

Para 2019

- Índice de eficiencia bancaria = $ 52, 168 / ($ 51, 600 + $ 44, 569 - $ 1, 495)

- Índice de eficiencia bancaria = 55, 10%

Las siguientes son observaciones del caso anterior:

- Es interesante ver que el índice de eficiencia bancaria se ha reducido significativamente en los últimos tres años. Desde la perspectiva de un inversor o un gerente de negocios, es una gran cosa que el banco esté mejorando su desempeño a lo largo de los años.

- El índice de eficiencia se está reduciendo debido a múltiples factores aquí, como puede ver que hay una tendencia a la baja en los gastos sin intereses, lo que significa que el banco está administrando su negocio muy bien con un bajo costo de operación y esto conducirá a aumentar la rentabilidad en el futuro .

- Por otro lado, la provisión para pérdidas crediticias también se está reduciendo, lo que puede interpretarse de múltiples maneras. Primero, esto significa que el banco tiene una alta tasa de recuperación de préstamos, lo cual es un lado positivo. Por otro lado, el banco podría enfrentar grandes problemas relacionados con pérdidas crediticias en el futuro. Entonces sería un gran desafío para los bancos recuperar las pérdidas.

Explicación

La fórmula para el índice de eficiencia bancaria se puede derivar mediante los siguientes pasos:

Paso 1: en primer lugar, calcule los gastos sin intereses del banco. Algunos ejemplos de gastos sin intereses son el alquiler, el salario, el costo de administración, etc. Los gastos sin intereses son el costo operativo fijo del banco.

Paso 2: A continuación, calcule los ingresos netos por intereses del banco, que pueden calcularse como intereses ganados menos intereses pagados por el banco).

Paso 3: Identifique los ingresos sin intereses del banco. Algunos ejemplos de ingresos sin intereses son las tarifas de procesamiento de préstamos, los cargos por depósito, las tarifas de tarjetas de crédito, los ingresos obtenidos del mercado de capitales al vender sus productos como fondos mutuos, seguros, etc.

Paso 4: En el cuarto paso, reste "Provisión para pérdidas crediticias" de Ingresos por intereses netos e Ingresos sin intereses.

Paso 5: Finalmente, el índice de eficiencia bancaria se puede derivar dividiendo los gastos sin intereses del paso uno con el valor que hemos calculado del paso 4.

Relevancia y uso de la fórmula del índice de eficiencia bancaria

Un analista utiliza el índice de eficiencia bancaria para determinar los conocimientos del negocio y proporciona conciencia sobre la eficiencia de las diferentes áreas del negocio. Los analistas también usan esta relación para medir los bancos con la compañía similar dentro de la misma industria. Ayuda a los bancos a identificar las empresas que se gestionan bien en comparación con otras.

Esta relación utilizada por los altos directivos para saber qué tan bien están operando su negocio y da una idea clara de si han cumplido los objetivos establecidos o no. Usando esto, pueden cambiar sus estrategias para operar las actividades comerciales y la utilización de los recursos de una mejor manera para alcanzar las metas predeterminadas.

Esta relación también es utilizada por los inversores, así como por la dirección. Los inversores usan esta relación para determinar si el negocio es una buena inversión o no porque una mejor relación de eficiencia significa que la administración está operando el negocio de manera eficiente y esto podría generar buenos rendimientos en el futuro.

Artículos recomendados

Esta es una guía para la fórmula del índice de eficiencia bancaria. Aquí discutimos cómo calcular el índice de eficiencia bancaria junto con ejemplos prácticos. También proporcionamos una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para el costo fijo promedio

- Cómo calcular la fórmula del coeficiente de adecuación del capital

- Ejemplo de fórmula de valor de salvamento

- Cálculo de la fórmula de ingresos

- Fórmula para la relación de eficiencia