Seguro: un salvador de vida

Sector de seguros en la India: todos sabemos que nuestra vida es inherentemente riesgosa. Considere estas situaciones en las que de repente fallece la persona que gana el pan de la familia o un miembro de la familia contrae una enfermedad mortal que requiere atención médica inmediata o se roban todos los ahorros de su vida. ¿No será un momento de trauma y estrés no solo para usted sino también para sus seres queridos? ¿Qué harías en tales casos si no hubieras planeado para ellos?

Déjame preguntarte esto: ¿Puedes luchar contra todos esos riesgos y desastres inesperados por ti mismo? Si lo cree así, es genial, de lo contrario, el seguro es la mejor alternativa. El seguro viene a su rescate para proporcionarle una sensación de seguridad cuando se enfrenta a incidentes inesperados. En palabras simples, seguro significa que usted paga una suma global para obtener protección contra un accidente imprevisto de gran magnitud.

¿Cómo funciona el crecimiento del sector de seguros en la India?

El crecimiento del sector de seguros en la India es una respuesta simple: economía de escala. Cuando se une a la cobertura, se une a otras personas que están expuestas a un riesgo similar. Su seguro cubre todo el grupo en lugar de individuos, por lo que todos comparten el costo del seguro. Contra la cobertura, la compañía de seguros cobra la prima de los clientes y utiliza ese grupo de dinero para pagar las reclamaciones. Ayuda a reducir su desastre financiero ya que los costos se comparten entre el gran grupo de personas. Por lo tanto, es una gran técnica de propagación y transferencia o riesgos.

Tomemos este ejemplo, Harry mientras regresa a casa del trabajo se encuentra con un accidente automovilístico importante. En tal situación, los gastos médicos en los que tendría que incurrir serían enormes y podrían ser devastadores sin un seguro. El daño físico a él puede costar lakhs de tratamiento junto con el problema de no poder trabajar durante unos meses al menos. Pero afortunadamente Harry tiene cobertura de seguro. ¿Recuerdas el grupo del que hablamos? Los costos se repartirían entre todos. Las personas en el esquema en realidad están ayudando a Harry a compensar sus gastos médicos. En este sentido, las otras personas en el grupo pagan los costos cuando alguien más tiene ese problema, sabiendo que tal problema ocurre con ellos, la misma ayuda estaría disponible para el crecimiento de su ayuda en el sector de seguros en la India.

Cursos recomendados

- Paquete de capacitación en cursos de seguros

- Principios y prácticas de seguro

- Curso de Certificación en Bolsa

- Paquete de capacitación contable

Debe conocer los términos del seguro

- Asegurado: La persona u organización que está cubierta por el seguro se llama asegurado.

- Asegurador: una persona o compañía que promete pagar una compensación por un riesgo de seguro, se llama Asegurador

- Reclamaciones: una solicitud oficial al asegurador por parte del asegurado solicitando un pago basado en los términos de la póliza de seguro.

- Riesgo asegurable: riesgos para los que es relativamente fácil obtener un seguro.

- Cobertura: la cantidad de riesgo o responsabilidad cubierta por un individuo o entidad a través del sector de servicios de seguros.

- Póliza: Un contrato de seguro entre la compañía de seguros y el asegurado.

- Primas: El monto cobrado por una cierta cantidad de cobertura de seguro se llama prima.

- Reaseguro: una reaseguradora asume parte de un riesgo originalmente asumido por la aseguradora, que se llama la compañía principal.

Bien, entonces se trataba del crecimiento del sector de seguros en India. Estoy seguro de que habrás entendido bien. Pero espere, estamos aquí, para analizar no solo qué es un seguro, sino también el sector de seguros en la India. India sirve como un gran mercado para los Seguros debido a su enorme potencial sin explotar. Se dice que este sector mejora el nivel de vida de las personas en una economía, ya que conduce a una vida libre de riesgos, promueve el espíritu empresarial, moviliza ahorros y conduce a la protección del comercio y la industria que contribuye al progreso humano. El crecimiento económico de la India no ha visto una pequeña contribución del sector de seguros en la industria de la India sino importantes aportes. Sigue leyendo para saber todo al respecto.

Hitos en el desarrollo del sector asegurador en India

India tiene una profunda historia inherente cuando se trata del crecimiento del sector de seguros en India. Se ha mencionado en los escritos de Manu (Manusmrithi), Yagnavalkya (Dharmasastra) y Kautilya (Arthasastra). Estos escritos hablan de reunir recursos para ser utilizados en casos de calamidades. Este concepto fue un precursor del concepto moderno de seguros. Después de esto, la India ha visto grandes reformas y evolucionado con el tiempo profundamente influenciado por otros países, específicamente Inglaterra. El seguro de vida como negocio apareció a principios de 1800 con Oriental Life Insurance Company en Calcuta. Más tarde, en 1912, se emprendió la Ley de compañías de seguros de vida de la India, de 1912, que fue la primera medida legal para regular los negocios de vida. Hubo un momento durante la década de 1950 cuando hubo una gran competencia entre las compañías de seguros y hubo reclamos de prácticas comerciales injustas que obligaron al Gobierno de la India a nacionalizar el sector de seguros de vida. Debido a que la Corporación de Seguros de Vida entró en existencia en el año 1956. El LIC gozó del monopolio hasta finales de los años 90, después de lo cual el seguro se volvió a abrir al sector privado.

Bueno, esto fue particularmente sobre el sector de seguros de vida, la historia del sector de seguros generales en la India se puede referir ya en el siglo 17 en el momento de la revolución industrial cuando el comercio y el comercio se llevaron a cabo a través del mar. El primer establecimiento que vio este sector fue en el año 1850 en forma de Triton Insurance Company Ltd, en Calcuta, por los británicos. El Sector de Seguros en general en India también se nacionalizó en el año 1972, que dio origen a la Corporación de Seguros Generales de India como una compañía, que comenzó sus negocios en enero. 1973

En el año 1999, siguiendo las recomendaciones del informe del Comité Malhotra, la Autoridad de Regulación y Desarrollo de Seguros (IRDA) se constituyó como un organismo autónomo para regular y desarrollar la industria de seguros. En el año siguiente, IRDA abrió el sector para compañías extranjeras a las que se les permitió tener hasta un 26% de propiedad.

El crecimiento del sector de seguros en la India

- India es una economía en crecimiento con el creciente número de población activa en el país; El ingreso disponible también está aumentando.

- Las personas sienten la necesidad de tener una vida segura para sí mismas y sus familias, lo que las alienta a estar cubiertas por un seguro.

- A medida que los ingresos aumentan el gasto en bienes de consumo, automóviles, viajes, que son varias líneas de seguros.

- La conciencia sobre el seguro entre las personas ha aumentado junto con el número de proveedores y la gama de productos disponibles a precios competitivos.

- Además, el entorno regulatorio es propicio para el florecimiento del sector de seguros. Todos estos factores conducen a un aumento en el universo de compradores potenciales de seguros, como individuos, empresas en todas las empresas.

- Más de dos tercios de la población de la India vive en áreas rurales que están sin explotar cuando se trata de productos de seguros. El microseguro puede enfocarse para garantizar la cobertura en estas áreas.

El sector de los seguros en la India: problemas y desafíos

-

Público vs. Privado

Observar las industrias que se abrieron para la participación privada, condujo al debilitamiento del sector público y facilitó la prosperidad de los recién llegados. Este no ha sido el caso con el sector de seguros en la India, donde el sector público sigue dominando incluso después de una década de abrir las puertas de este sector. Esta situación impone una carga a las empresas del sector privado para innovar y diferenciarse para poder tener una mejor participación en el mercado.

-

Servicio al cliente

Hacer que los clientes potenciales comprendan los productos de seguros de una manera simple y significativa plantea un gran desafío frente al sector de seguros en las compañías de la India. Hay ciertas formalidades que deben abordarse y todo esto puede complicarse si los clientes no entienden las jergas que se han utilizado. Les desmotiva a medida que les viene a la mente el miedo a ser engañados. Pero esto puede evitarse si los términos se explican de manera simple y transparente y los beneficios de la oferta se informan suficientemente bien.

-

Mantenerse rentable

No se puede ignorar este hecho de que la rentabilidad es una de las principales preocupaciones de esta industria. Según una investigación, el período de equilibrio en el negocio de seguros de vida ha aumentado de los esperados 9-10 años a unos 13-15 años ahora. El sector de seguros ya está bajo la presión de los costos de expansión masivos, pero también tiene que enfrentar el problema de la disminución de los volúmenes a medida que las fallas de las políticas aumentan año tras año. Teniendo en cuenta el hecho de que India es un mercado sensible a los precios y la creciente competencia ha reducido las tarifas premium, lo que dificulta a las empresas administrar la relación de gastos.

Las compañías de seguros

Según el informe del sector de seguros de IRDA, a fines de septiembre de 2013, existen 52 compañías del sector de seguros que operan en India, de las cuales veinticuatro están en el negocio de seguros de vida y otras veintisiete no están -comercio de seguros de vida.

Las compañías de seguros se han dividido principalmente en dos partes;

Fuente: Informe anual de IRDA (2012-13)

Fuente: Informe anual de IRDA (2012-13)

- Compañías de seguros de vida que atienden a un solo producto en el seguro que proporciona seguro de vida. Las compañías del sector público incluyen Life Insurance Corporation of India (LIC) y el sector privado incluye compañías como AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance, etc.

- Compañías de seguros generales que atienden a diversos productos en seguros, tales como seguros de salud, seguros marítimos, seguros de automóviles, seguros de propiedad, etc., pero excepto seguros de vida. Por nombrar algunos, el sector público incluye compañías como Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., Nueva India Assurance comp. Ltd., seguro nacional comp. limitado. y el sector privado incluye Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard, etc.

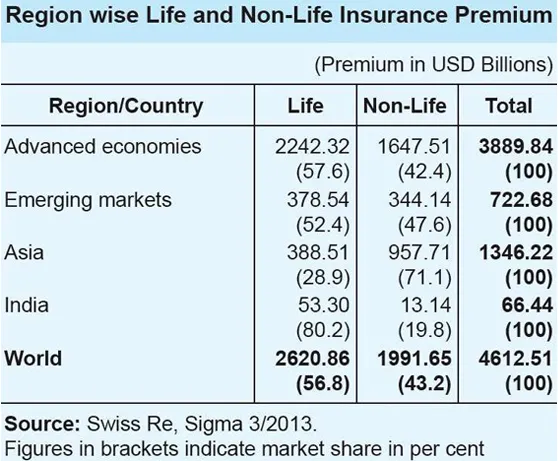

El sector asegurador en India comparado con el escenario global

Fuente: Informe anual de IRDA (2012-13)

Fuente: Informe anual de IRDA (2012-13)

- A nivel mundial, la participación del negocio de seguros de vida en la prima total fue de 56.8 por ciento. Sin embargo, la proporción del negocio de seguros de vida en la región asiática fue solo del 28, 9 por ciento, lo que está en contradicción con la tendencia mundial.

- Para India, la participación del negocio de seguros de vida en el negocio total de seguros fue muy alta, con un 80.2 por ciento, mientras que la participación del negocio de seguros no de vida fue pequeña, con un 19.8 por ciento.

- En el negocio de seguros de vida, India ocupa el décimo lugar entre los 88 países, para los cuales Swiss Re publica datos. Durante 2012, la prima del seguro de vida en la India disminuyó un 6, 9 por ciento (ajustada a la inflación). Durante el mismo período, la prima del seguro de vida global aumentó en un 2.3 por ciento.

- La participación de la India en el mercado mundial de seguros de vida fue del 2, 03 por ciento durante 2012, frente al 2, 30 por ciento en 2011. El sector de seguros no de vida fue testigo de un crecimiento significativo del 10, 25 por ciento (ajustado a la inflación) durante 2012. El desempeño del sector de seguros es mucho mejor en comparación a la prima global de no vida, que se expandió en un magro 2.6 por ciento durante el mismo período.

- Sin embargo, la proporción de la prima de seguro no de vida de la India en la prima global de seguro de no vida fue pequeña, con un 0, 66 por ciento, e India ocupa el puesto 19 en el mercado mundial de seguros de no vida.

Muy por delante

Las perspectivas del sector asegurador indio parecen prometedoras y optimistas. El sector de seguros ha registrado un crecimiento robusto de US $ 72 mil millones en 2012 y es probable que crezca a US $ 280 mil millones en 2020. India ha tenido un entorno regulatorio favorable que impulsa la participación de jugadores extranjeros en este enorme sin explotar. La decisión de liberalizar el sector de seguros y permitir la participación privada ha permitido su crecimiento constante a lo largo de los años. Además, a los consumidores se les ofreció un número disponible de opciones en términos de productos y proveedores de seguros que aumentaron el estándar de calidad del servicio. El aumento del límite de inversión extranjera directa (IED) del 26% al 49% en el sector se considera un elemento clave para estimular la industria de seguros en la India.

Estadísticas rápidas y proyecciones futuras

Fuente: Informe anual de IRDA (2012-13)

Fuente: Informe anual de IRDA (2012-13)

- Las primas totales recaudadas por la industria general y de seguros de vida en el año fiscal 2012-2013 ascendieron a 3.75 billones de rupias (US $ 59.07 mil millones).

- La industria de seguros generales creció un 19, 6 por ciento en el período de abril a mayo del año fiscal 2013-2014.

- Las aseguradoras no de vida cobraron primas por valor de Rs 13.552, 46 millones de rupias (US $ 2, 13 mil millones) en los primeros dos meses del año en curso, en comparación con Rs 11, 333.54 millones de rupias (US $ 1, 78 mil millones) durante el período correspondiente del año anterior.

- Según el Sr. TS Vijayan, presidente de IRDA, se estima que el negocio de seguros en la India alcanzará los 4 billones de rupias (63.01 mil millones de dólares) en el año fiscal 2013-2014.

- El presidente considera que la penetración de seguros en la India tiene la probabilidad de aumentar a 5–6 por ciento desde el 3, 86 por ciento actual.

- El Consejo de Seguros de Vida, el cuerpo de aseguradores de vida de la industria en el país, ha pronosticado una tasa de crecimiento anual compuesta (CAGR) del 12 al 15 por ciento para los próximos cinco años para el segmento.

- Se prevé que la población asegurable de la India crecerá a 750 millones en 2020, y se prevé que la esperanza de vida alcance los 74 años en el mismo período. El consejo cree que esta demografía india favorable haría que más personas busquen un seguro de vida.

- Además, el consejo predice que la penetración del seguro de vida, un porcentaje de la prima del seguro respecto del PIB, alcanzará el 5 por ciento para 2020 desde su actual 3, 2 por ciento.

- La Confederación de la Industria India (CII) predice que la tasa de crecimiento de la industria de seguros de la India en el año fiscal 2013-2014 será de alrededor del 5 por ciento.

- También previene el 60 por ciento de las compañías de seguros no de vida para registrar un crecimiento promedio de más del 10 por ciento.

Teniendo en cuenta los diversos factores, seguramente podemos decir que existe un potencial adecuado para el crecimiento positivo de la industria de seguros de la India, dados los esfuerzos concentrados del regulador, el gobierno y los actores en el marco de la creciente demanda de seguros.

Sector de Seguros en India Infografía

Conozca el contenido de este artículo en solo un minuto, Infografía del sector de seguros en India.

Artículos recomendados

Aquí hay algunos artículos que lo ayudarán a obtener más detalles sobre el Sector de seguros, así que simplemente vaya al enlace.

- Cosas sorprendentes que debe saber sobre IRDA en el sector de seguros

- 32 consejos para mejorar en negocios y finanzas (informativo)

- ¿Cómo convertirse en asesor financiero? (Definición, rol, hallazgo)

- Beneficios útiles de C vs C ++

- Rendimiento C vs C ++: mejores características