Método alto bajo (tabla de contenido)

- Método alto bajo

- Ejemplos de método alto bajo (con plantilla de Excel)

Método alto bajo

En cualquier negocio, hay 3 tipos de costos: costo fijo, costo variable y costo mixto (combinación de fijo y variable). Entonces, en un lenguaje muy simple, el método alto-bajo es un método que se utiliza para separar el costo fijo y el costo variable del costo total. Compara el nivel más alto de actividad y el nivel más bajo de actividad y luego compara el costo en cada nivel. Este es un concepto muy importante en la contabilidad de costos y es muy útil para determinar los costos fijos y variables relacionados con el producto, la maquinaria, etc. y también se utiliza en actividades de presupuestación. Es un método muy simple para analizar el costo sin entrar en cálculos complejos.

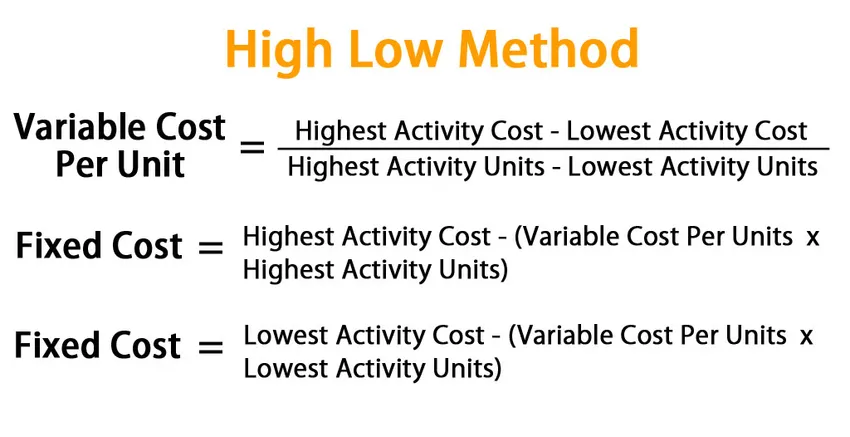

Fórmula para método alto bajo:

En el método alto bajo, comenzamos con la determinación del costo variable primero. La fórmula del costo variable en este método viene dada por:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Una vez que hemos llegado al costo variable, podemos encontrar el costo variable total para ambas actividades y restar ese valor del costo total correspondiente para encontrar un costo fijo.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

O

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Ejemplos de método alto bajo (con plantilla de Excel)

Tomemos un ejemplo para entender el cálculo del Método Alto Bajo de una mejor manera.

Método Alto Bajo - Ejemplo # 1

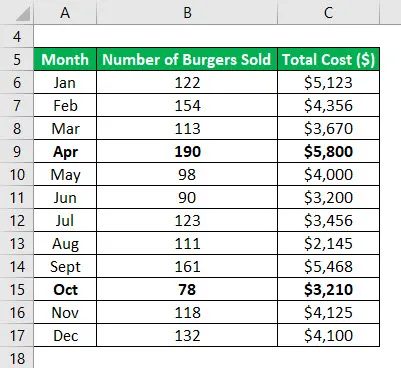

Digamos que tienes un pequeño negocio y vendes hamburguesas. Durante los últimos 12 meses, ha anotado cuál fue el costo mensual y cuál fue la cantidad de hamburguesas vendidas en el mes correspondiente. Ahora desea utilizar un método alto-bajo para segregar los costos fijos y variables.

Tabla de datos:

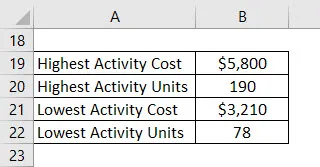

Determine el punto de actividad más alto y más bajo. Entonces, la actividad más alta ocurrió en el mes de abril y la más baja en el mes de octubre.

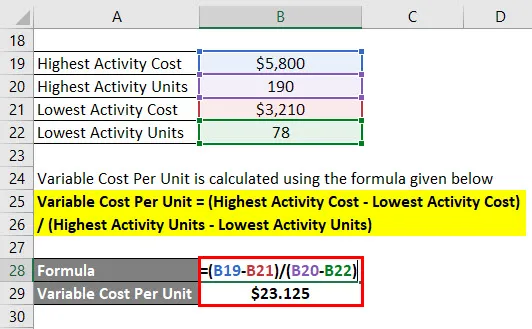

El costo variable por unidad se calcula utilizando la fórmula que se proporciona a continuación

Costo variable por unidad = (Costo de actividad más alto - Costo de actividad más bajo) / (Unidades de actividad más altas - Unidades de actividad más bajas)

- Costo variable por unidad = ($ 5, 800 - $ 3, 210) / (190 - 78)

- Costo variable por unidad = $ 23.125

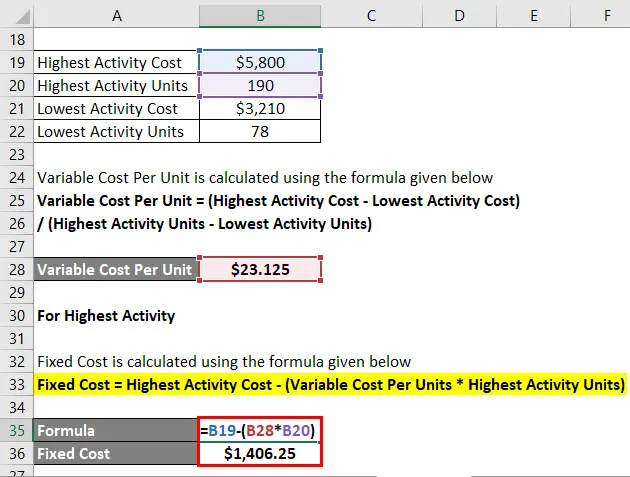

Para la mayor actividad

El costo fijo se calcula utilizando la fórmula que se proporciona a continuación

Costo fijo = Costo de actividad más alto - (Costo variable por unidades * Unidades de actividad más altas)

- Costo fijo = $ 5, 800 - ($ 23.125 * 190)

- Costo fijo = $ 1, 406.25

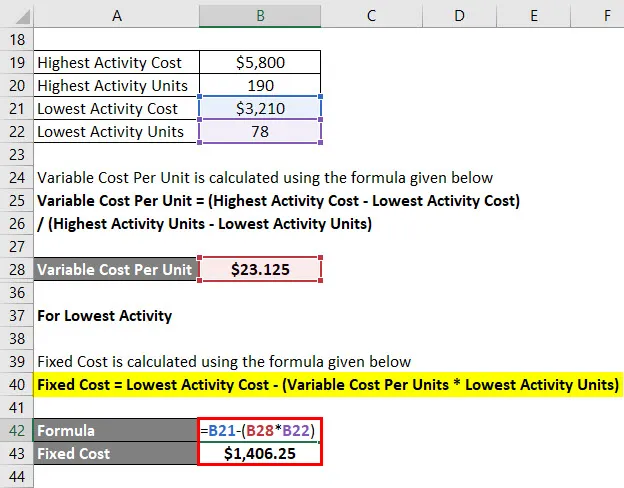

Para la actividad más baja

El costo fijo se calcula utilizando la fórmula que se proporciona a continuación

Costo fijo = Costo de actividad más bajo - (Costo variable por unidades * Unidades de actividad más bajas)

- Costo fijo = $ 3, 210– ($ 23.125 * 78)

- Costo fijo = $ 1, 406.25

Básicamente, la ecuación de costo total viene dada por = 23.125x + 1406.25

Donde x es la cantidad de hamburguesas vendidas en un mes en particular.

Como ahora tiene la ecuación del costo total, puede usarla para calcular su costo en cualquier mes.

Método Alto Bajo - Ejemplo # 2

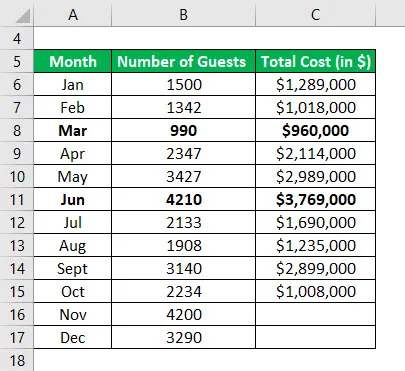

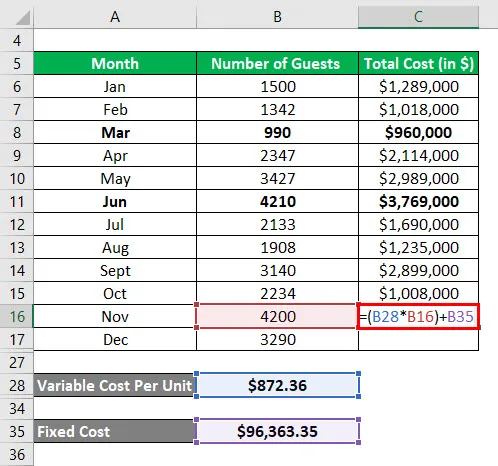

Supongamos que usted es el gerente de un hotel y está realmente preocupado por el costo en el que está incurriendo el hotel y desea obtener un modelo para predecir el costo futuro, basado en el costo histórico. Ha recopilado datos de los últimos 10 meses y desea ver el costo de los próximos 2 meses.

Tabla de datos:

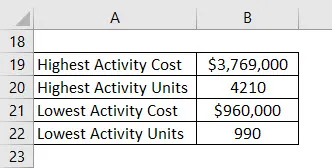

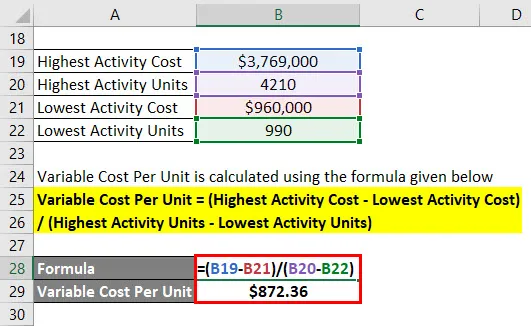

Determine el punto de actividad más alto y más bajo. Entonces, la actividad más alta ocurrió en el mes de junio y la más baja fue en el mes de marzo .

El costo variable por unidad se calcula utilizando la fórmula que se proporciona a continuación

Costo variable por unidad = (Costo de actividad más alto - Costo de actividad más bajo) / (Unidades de actividad más altas - Unidades de actividad más bajas)

- Costo variable por unidad = ($ 3, 769, 000 - $ 960, 000) / (4210 - 990)

- Costo variable por unidad = $ 872.36 por unidad

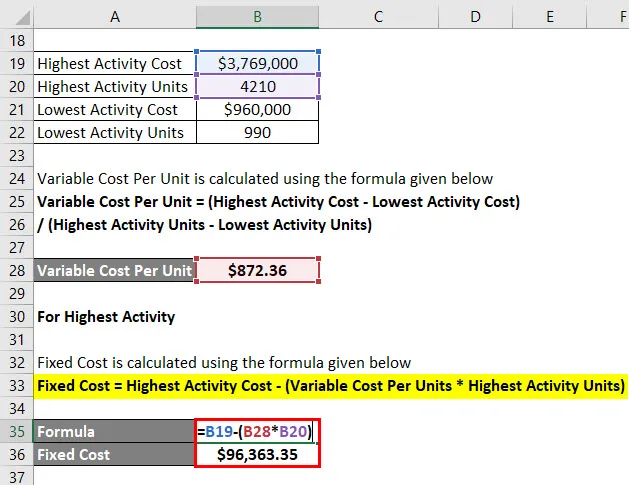

Para la mayor actividad

El costo fijo se calcula utilizando la fórmula que se proporciona a continuación

Costo fijo = Costo de actividad más alto - (Costo variable por unidades * Unidades de actividad más altas)

- Costo fijo = $ 3, 769, 000 - ($ 872.36 * 4210)

- Costo fijo = $ 96, 363.35

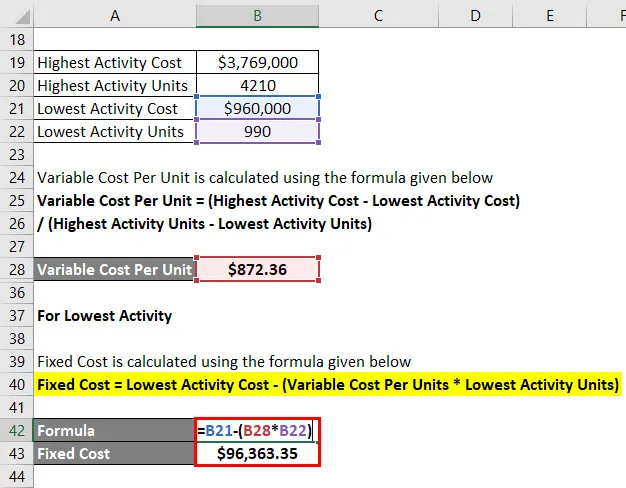

Para la actividad más baja

El costo fijo se calcula utilizando la fórmula que se proporciona a continuación

Costo fijo = Costo de actividad más bajo - (Costo variable por unidades * Unidades de actividad más bajas)

- Costo fijo = $ 960, 000 - ($ 872.36 * 990)

- Costo fijo = $ 96, 363.35

Cálculo del costo total

Costo total = (costo variable por unidad * x) + costo fijo

Donde x es el número de invitados en un mes en particular.

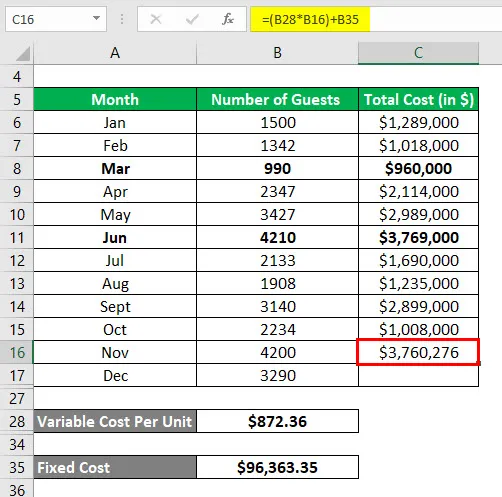

Entonces, para el mes de noviembre, el costo total se calcula como:

El resultado será el siguiente.

- Costo total = ($ 872.36 * 4200) + $ 96, 363.35

- Costo total = $ 3, 760, 276

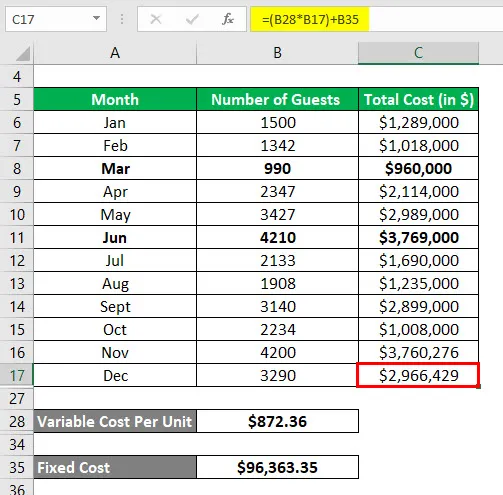

De manera similar, para el mes de diciembre, el costo total se calcula como:

- Costo total = ($ 872.36 * 3290) + $ 96, 363.35

- Costo total = $ 2, 966, 429

Explicación

Aunque el método alto-bajo es fácil de calcular y nos ayuda a pronosticar los costos futuros, no se usa con mucha frecuencia porque tiene ciertas limitaciones:

- La primera limitación es que este método supone que existe una relación lineal entre el costo y la actividad, lo cual no es siempre el caso.

- En segundo lugar, solo asume 2 niveles de actividad y no es la representación correcta de todo el conjunto de datos.

- Si hay cambios en el costo fijo o variable con el tiempo, este método no captura eso.

Debido a todas esas limitaciones, este método no es efectivo para producir resultados precisos y precisos.

Relevancia y usos del método alto bajo

Como se discutió anteriormente, el método alto-bajo es muy simple, fácil de entender y muy fácil de solucionar rápidamente. No se requieren herramientas complejas o programación para usar un método alto-bajo. Pero hay un conjunto de limitaciones asociadas que reducen la aplicación práctica de esta herramienta. Deberíamos tener mucho cuidado al usar esta herramienta porque es más propenso a dar resultados inexactos. La razón de eso es realmente simple. El costo se ve afectado por varios elementos y no se puede predecir de manera efectiva utilizando solo dos variables. Además, después de un cierto nivel de producción, necesitamos una inversión más fija y no se captura en este modelo. Así que uno debe tener mucho cuidado al usar este método.

Artículos recomendados

Esta ha sido una guía para el Método Alto Bajo. Aquí discutimos cómo calcular el costo variable y el costo fijo usando un método alto y bajo con ejemplos y plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para el cambio en el capital de trabajo neto

- Guía para la fórmula del teorema del límite central

- ¿Cómo calcular la media poblacional?

- Ejemplos de fórmula de distribución normal