Introducción a los conceptos básicos de modelado financiero

Un modelo financiero representa el desempeño financiero de una empresa. Representa el desempeño financiero tanto del pasado como del futuro.

Repasemos este tutorial básico de modelado financiero e intentemos detenernos para tomar estas decisiones vagas y aumentar innecesariamente nuestro riesgo. Aprendamos conceptos básicos de modelos financieros y pensemos y tomemos una decisión de una manera más estructurada. Para obtener el conocimiento profundo de la preparación de un modelo financiero a través de un video tutorial, vaya a Capacitación sobre modelado financiero

Entonces, comencemos por comprender el punto más básico del tutorial de modelado financiero …

¿Cuáles son los conceptos básicos de modelado financiero?

Histórico y Asunción

Los datos de entrada históricos siempre deben tomarse de la fuente correcta. Si bien la suposición básica de modelado financiero para los datos históricos del año previsto es uno de los criterios de entrada que deben considerarse.

El supuesto se conoce como "controladores" .

- Los otros criterios que uno debe considerar al hacer una suposición son

- Ningún sesgo debería entrar en los supuestos del negocio

- Claramente, comprenda los cambios esperados en el rendimiento futuro

- Comprender las expectativas de la gerencia

- Vea lo que otros analistas de modelos financieros piensan sobre la compañía

Codificación de color

La codificación de colores es uno de los factores de formato importantes en el modelado financiero básico. Esto se hace para que una persona que nunca haya visto su modelo sepa fácilmente si ciertos datos financieros son datos de entrada históricos, cálculos o vínculos.

Conceptos básicos de modelado financiero, un consejo de formato

Si su año 2009 viene en la celda B2 del estado de resultados, entonces es aconsejable que 2009 en otras hojas como el balance general, el estado de flujo de efectivo también debe venir en la celda B2. Este formato básico de modelado financiero ayuda durante los enlaces.

Preparación de conceptos básicos de modelos financieros.

Para preparar un modelo financiero, lo primero es que uno debe comprender la compañía en la que la persona está preparando el modelo. La persona también debe tener un conocimiento profundo de la industria, sus competidores a los que pertenece su empresa.

Para analizar una empresa, uno no solo debe verificar el informe anual de la empresa, sino que también debe leer la transcripción, las llamadas en conferencia y las presentaciones publicadas por la empresa.

Recopilación de históricos

Uno debe compilar los últimos 5 años de datos históricos mientras prepara un modelo financiero.

Al compilar g, tenga en cuenta ciertos puntos:

- Usted es un "analista", no un "auditor". Por lo tanto, si los datos históricos disponibles en el informe anual publicado por la compañía no se compilan, no se asuste y se siente a contar las finanzas. Simplemente tome las finanzas como están.

- Siempre debe consultar el último informe anual para los datos históricos. En otras palabras, si su año histórico comienza desde 2008 hasta 2012 y está compilando los datos para el año 2011, entonces debe recoger las cifras del informe anual 2011-2012 que es el último y no del 2010-2011. Como el nuevo informe anual contiene las cifras revisadas.

- Un modelo financiero siempre debe consistir en términos financieros clave como ganancias brutas, EBITDA, EBIT, ganancias netas, etc. Si no puede encontrar estos términos en el informe anual, debe prepararse en su modelo financiero y registrar los elementos en consecuencia.

Cursos recomendados

- Curso de Certificación en Módulo de Banca Comercial

- Programa de Impuestos

- Paquete de capacitación en economía de la salud

- Programa Básico de Banca

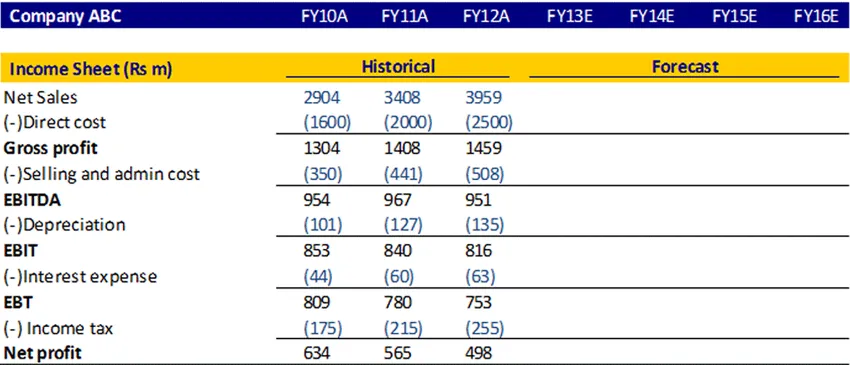

Así es como debería aparecer el formato de un estado de resultados

Conceptos básicos de modelado financiero, ecuación BASE

Para calcular el saldo final de este ejercicio financiero, hay ciertos elementos que deben sumarse y restarse.

Comprendamos esta ecuación básica en detalle.

Para activos fijos

Para descubrir el activo fijo final, necesitamos tener un activo fijo de apertura, gastos de capital, depreciación, la venta del activo. Comprendamos qué cantidad necesita sumar o restar para descubrir el activo fijo final

| Ecuación | Artículos | Descripción |

|---|---|---|

| B (principio) | Principio de activo fijo | Este es el activo fijo que se arrastra del año pasado |

| A (adición) | Gastos de capital | Este es el activo adicional que compraste este año financiero |

| S (resta) | Depreciación / venta del activo | La depreciación es un gasto que debe deducir. Dado que los activos se venden en este ejercicio, esa cantidad debe deducirse. |

| E (final) | Final del activo fijo | Este monto del activo fijo se genera después de la suma y resta de todas las partidas necesarias en este ejercicio y se transferirá el próximo año. |

Accionistas

Similar,

| Ecuación | Artículos |

|---|---|

| B (principio) | Fondo de accionistas principiantes |

| A (adición) | Utilidad neta / Emisión de patrimonio |

| S (resta) | Recompra de capital / dividendo pagado |

| E (final) | Saldo final de capital |

Para deuda a largo plazo

| Ecuación | Artículos |

|---|---|

| B (principio) | Deuda inicial a largo plazo |

| A (adición) | Emisión de deuda |

| S (resta) | Reembolso de la deuda |

| E (final) | Saldo final de la deuda |

Estado de resultados

Un estado de resultados es un estado financiero que mide el desempeño financiero de la compañía durante un período contable específico. Da un resumen de cómo la empresa incurre en sus ingresos y gastos a través de actividades operativas y no operativas.

Veamos cómo podemos proyectar el estado de resultados

Cálculo de ventas netas

Uno puede calcular las ventas netas como un crecimiento año tras año o en la TCAC o si encuentra alguna información sobre dónde la administración ha discutido la tasa de crecimiento de ventas esperada en el futuro, también puede tomar ese porcentaje

Cálculo del costo directo y el costo de venta y administración

Se puede calcular el costo directo y el costo de venta y administración como un porcentaje de las ventas. Calcule para el histórico y luego tome un promedio y descubra las cifras pronosticadas.

Depreciación

Se puede calcular como un porcentaje de los activos fijos.

Gastos por intereses

Se puede calcular multiplicando la tasa de gastos por intereses y el saldo promedio de la deuda de cierre

Impuesto sobre la renta

Uno puede calcular la tasa de impuestos usando el histórico y usar la misma tasa en el futuro

Lucro

Esto se calcula deduciendo gastos de los ingresos

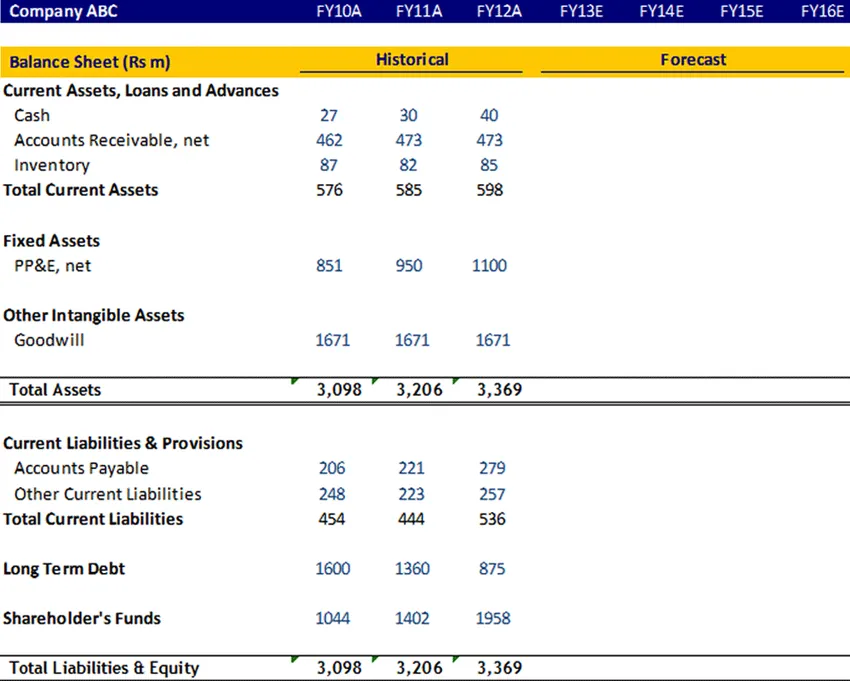

Hoja de balance

Activo fijo, deuda a largo plazo, fondo de accionistas

Estos artículos deben calcularse utilizando la ecuación de base y luego deben vincularse en el balance general

Buena voluntad

El fondo de comercio no se amortiza, por lo que debe mantenerse constante en los próximos años.

Efectivo

El elemento de efectivo debe estar vinculado por el saldo de efectivo final del estado de flujo de efectivo

Activos corrientes y pasivos corrientes

Estos elementos deben calcularse en el cronograma de capital de trabajo. Ahora entendamos el cronograma de capital de trabajo en detalle

Calendario de capital de trabajo

Activo corriente

- Cuentas por cobrar

Calcule las cuentas por cobrar en días para el histórico utilizando la razón 365 * Deudor promedio dividido por las ventas netas. Utilizando los datos históricos pasados se supone el número de días para los años previstos.

- Inventario

Calcule el inventario en días para el histórico utilizando la relación 365 * Inventario promedio dividido por COGS netos. Utilizando los datos históricos pasados se supone el número de días para los años previstos.

Pasivo circulante

- Cuentas por pagar

Calcule las cuentas por cobrar en días para el histórico utilizando la proporción 365 * Promedio por pagar dividido por compras netas. Utilizando los datos históricos pasados se supone el número de días para los años previstos.

- Otra responsabilidad actual

Uno puede calcular la otra responsabilidad actual para el histórico como un porcentaje en los COGS y luego puede tomar un promedio y asumir para el futuro.

Después de completar este cronograma de capital de trabajo, vincúlelo al balance

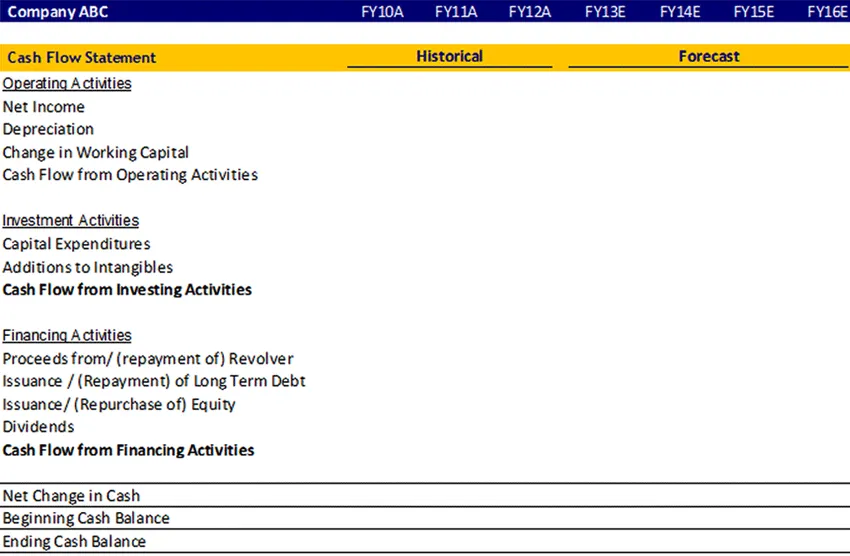

Estado de flujo de efectivo

Los estados de flujo de efectivo evalúan la cantidad, el momento y la previsibilidad de las entradas y salidas de efectivo, y se utilizan como base para la presupuestación y la planificación comercial.

Responde las preguntas:

- ¿De dónde vino el dinero (vendrá)?

- ¿A dónde fue (irá)?

Los datos contables se presentan generalmente en tres secciones principales:

- Actividades operativas (ventas de bienes o servicios),

- Actividades de inversión (venta o compra de un activo, por ejemplo), y

- Actividades de financiación (préstamos, o venta de acciones comunes, por ejemplo).

Cualesquiera que sean los cambios en los que haya incurrido en el monto del artículo en el estado de resultados, el balance en el ejercicio financiero esos cambios se registrarán en el estado de flujo de efectivo de acuerdo con los ingresos y egresos de efectivo de esos artículos.

Veamos el proforma del estado de flujo de efectivo

Conceptos básicos de modelado financiero, infografía

aprenda el jugo de este artículo en solo un minuto, Tutorial básico de modelado financiero

Artículos recomendados

Aquí hay algunos artículos que lo ayudarán a obtener más detalles sobre los conceptos básicos del Modelo Financiero, así que solo vaya al enlace.

- 9 El mejor ejemplo para la estrategia de marketing de contenidos | Beneficios

- Plan de negocio básico de modelado financiero | Los 6 mejores consejos | Beneficios | Inconvenientes

- 24 pasos más valiosos del éxito de la planificación financiera

- Información sobre la fórmula del margen de beneficio bruto