Introducción al balance de prueba no ajustado

Un saldo de prueba no ajustado es una lista de todos los saldos del libro mayor sin realizar ninguna entrada de ajuste. Se utiliza como principiante para realizar entradas de ajuste y analizar los estados financieros. Ayuda a confirmar que todos los débitos son iguales a créditos y también a identificar errores, si los hay. Todos los ajustes relacionados con las acumulaciones se realizan para obtener un saldo de prueba ajustado.

Formato de balance de prueba

Hay tres columnas en el saldo de prueba sin ajustar: la primera es el nombre de la cuenta, la segunda es el débito y la tercera es el crédito. Las cuentas se enumeran generalmente en orden de balance y cuenta de pérdidas y ganancias, es decir, los activos y pasivos son anteriores a los ingresos y gastos. Los activos y gastos se contabilizan en el lado de débito e igualmente los pasivos e ingresos en el lado de crédito.

Pasos para preparar un balance de prueba sin ajustar

- Se toman los saldos de todas las cuentas de leger y se debe preparar el formato del saldo de prueba.

- Aliste las cuentas y escriba los saldos en las respectivas columnas de débito y crédito.

- Calcular el saldo total del lado de débito y crédito

- Si el total de ambos lados es el mismo, el balance de prueba es matemáticamente correcto. En caso de que no se cuente lo mismo, busque errores y razones y corríjalo.

Ejemplo de saldo de prueba sin ajustar

Ejemplo de balance de prueba sin ajustar son los siguientes:

Ejemplo 1

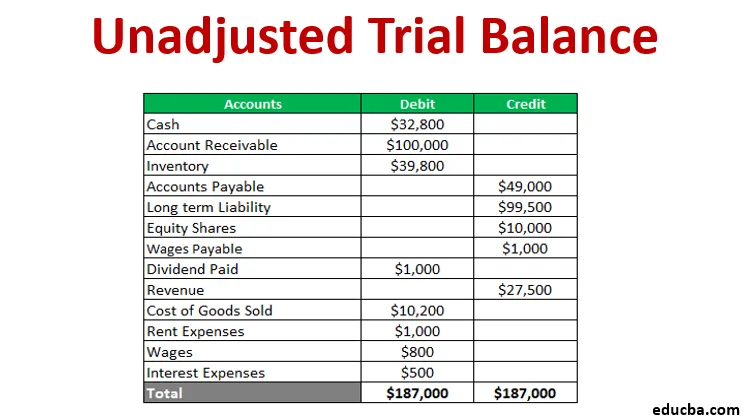

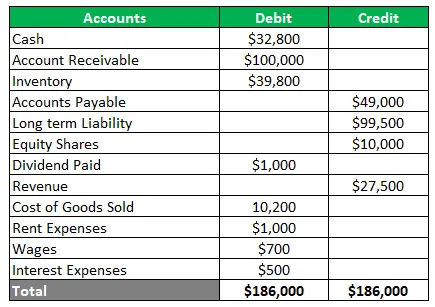

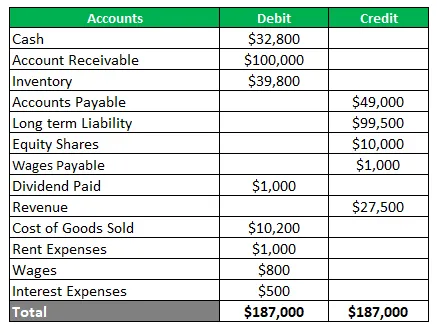

Una empresa que comercia con metales quiere preparar el saldo de prueba de los siguientes saldos contables: efectivo $ 32, 800, cuenta por cobrar $ 100, 000, inventario $ 39, 800, cuentas por pagar $ 49, 000, responsabilidad a largo plazo $ 99, 500, acciones de capital $ 10, 000, dividendo pagado $ 1, 000, ingresos $ 27, 500, costo de bienes vendidos $ 10, 200, gastos de alquiler $ 1, 000, salarios $ 700 y gastos de intereses $ 500. Además, los salarios de un mes que ascienden a $ 100 no están previstos en la cuenta contable. Prepare un balance de prueba antes y después del ajuste.

Solución El saldo de prueba no ajustado es tan bajo

Ahora se aprobaría la entrada de ajuste para un salario acumulado de un mes. Esto aumentará el gasto salarial y creará una nueva responsabilidad de los salarios por pagar. El saldo de prueba ajustado será inferior a

Usos del balance de prueba

Trail balance tiene numerosos usos dependiendo de los requisitos del usuario final. Pocos de ellos se ilustran a continuación:

- Proporciona una base para hacer ajustes.

- Ayuda en una auditoría al proporcionar una pista de auditoría

- Define la credibilidad de las transacciones.

- También es una ayuda para la administración por tener control sobre las transacciones comerciales.

Ventajas

Las ventajas de preparar un balance de prueba no ajustado se detallan a continuación:

- Asegura que los débitos sean iguales a los créditos.

- Ayuda a identificar errores de publicación en diario o publicación

- Ayuda a encontrar errores en el libro mayor

- Proporciona una base para la preparación de estados financieros.

- Proporciona un resumen de saldos en un solo lugar.

- También ayuda a verificar la precisión matemática de las cuentas

Desventajas

También hay algunas limitaciones del balance de prueba no ajustado, que se enuncian a continuación:

- No autentica que todas las transacciones estén registradas en libros

- Todavía hay posibilidades de errores, incluso si las columnas del balance de prueba coinciden

- No puede encontrar ninguna entrada faltante del diario o libro mayor

- No puede determinar el error al pasar la entrada original

- Hay posibilidades de errores de compensación

- No se puede determinar un error de comisión u omisión.

- No valida el error de principio

- No puede encontrar el error de la entrada de inversión

Conclusión

- Un balance de prueba no ajustado es crucial para hacer estados financieros y ayuda a identificar errores para que se puedan tomar medidas correctivas.

- Es una hoja de trabajo de saldos contables con columnas de crédito y débito para verificar la precisión matemática.

- Asegura que no haya errores matemáticos, pero puede haber un error contable

Artículos recomendados

Esta es una guía para el Balance de prueba sin ajustar. Aquí discutimos el Formante, Usos, ejemplo, ventajas y desventajas de Trial Balance. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Ejemplos de informes financieros

- Ratio de reserva de efectivo

- Ejemplo de elasticidad de demanda

- Ejemplo de declaración de ganancias retenidas

- Tipos y ejemplos de un diario especial

- Guía completa de la fórmula de elasticidad de demanda