Definición de ejemplo de saldo de prueba

Un ejemplo de un saldo de prueba se puede definir como una lista y que es el total de todas las cuentas de crédito y débito de una organización o una empresa o entidad por un tiempo determinado que podría ser tan bueno como un mes.

El formato del saldo de prueba es una tabla de 2 columnas con todos los saldos de crédito que se enumerarían en una columna y todos los saldos de débito que se enumerarían en el otro lado.

El saldo de prueba se preparará después de que todas las transacciones para ese tiempo se hayan registrado en el diario, es decir, las entradas del diario se hayan liquidado y publicado en el GL que es el Libro mayor.

Ejemplo de balance de prueba

Para aclarar el saldo de prueba, no es factible aclarar todas y cada una de las cuentas, pero intentaremos mencionar aquellos ejemplos que son esenciales para contabilizar a todas las empresas:

Balance de prueba Ejemplo-1

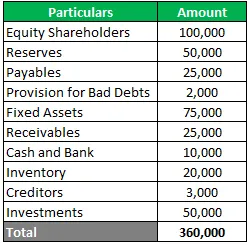

Suresh Oberoi se encuentra en la etapa de preparación de estados financieros para el trimestre que finalizó en marzo de 2019. Acaban de completar la publicación de entradas generales y el registro de todas sus transacciones. A continuación se presentan los saldos informados al final del trimestre. Debe preparar el saldo de prueba.

Solución:

Dado que se nos dan todos los saldos finales, ahora los bifurcaremos en saldos deudores y acreedores según la clasificación de activos y pasivos.

Ejemplo de equilibrio de prueba - 2

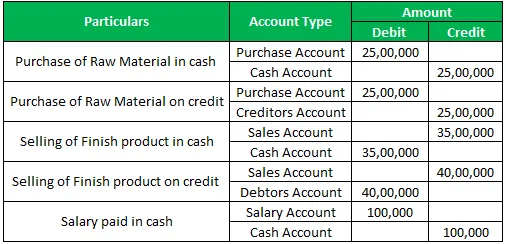

Gold Gems ha informado a continuación las transacciones para el mes de febrero de 2019 y el contador desea preparar el saldo de prueba para el mes de febrero de 2019.

Compra de materia prima en efectivo 25, 00, 000

Compra de materia prima a crédito 25, 00, 000

Venta de producto acabado en efectivo 35, 00, 000

Venta de producto acabado a crédito 40, 00, 000

Salario pagado en efectivo 1, 00, 000

Debe preparar un saldo de prueba basado únicamente en las transacciones anteriores.

Solución:

Primero, descubriremos los saldos de las cuentas y luego los clasificaremos en activos y pasivos y prepararemos un saldo de prueba.

Entrada de diario:

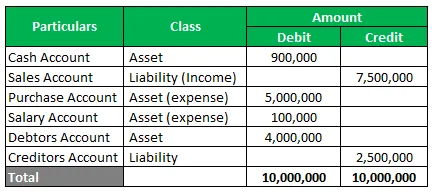

Desde arriba, podemos tomar el total de los saldos y abajo está el resumen de los mismos.

Ahora podemos preparar un saldo de prueba para febrero de 2019.

Ejemplo de equilibrio de prueba -3

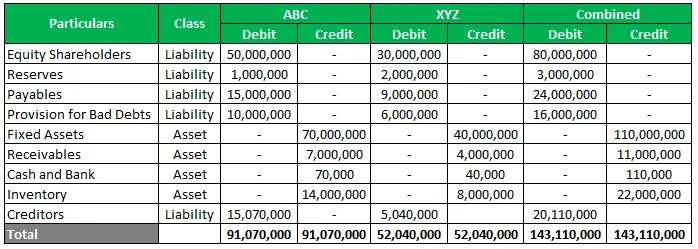

ABC y XYZ han decidido fusionar sus negocios y están ansiosos por saber cómo se verían sus estados financieros combinados. A continuación se muestra el resumen de los saldos de las cuentas. Debe preparar un saldo de prueba combinado.

Solución:

Dado que tenemos todos los saldos finales, ahora bifurcaremos los saldos en saldo deudor y saldo de crédito según la clasificación de activos y pasivos para entidades individuales y luego resumiremos los saldos para obtener una vista combinada.

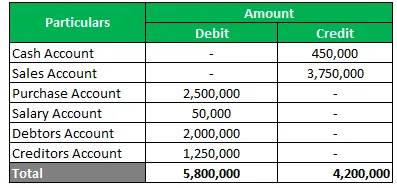

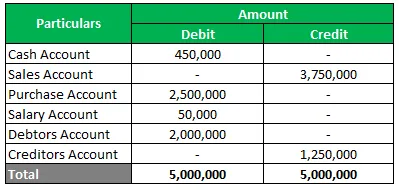

Ejemplo de equilibrio de prueba - 4

Zeno quiere contar el saldo de prueba, ya que parece que desde abajo hay algún error. Es necesario que corrija el saldo de prueba a continuación y lo anote.

Solución:

El saldo de prueba no se cuenta, y se está quedando sin saldo en 16, 00, 000, es decir, este cronograma tiene un exceso de 1.6 millones de débitos que deben ser resueltos.

Como se puede ver en la tabla anterior, la cuenta de efectivo se asignó erróneamente como saldo acreedor, lo cual es de naturaleza poco natural, y la cuenta de acreedores se asignó como saldo deudor, que nuevamente es incorrecto ya que los acreedores aparecen en el lado del pasivo.

Por lo tanto, después de corregirlos, ahora tenemos el balance de prueba contado. La razón no fue contada ya que hubo un error de clasificación por parte del contador.

Conclusión

Los siguientes pasos son necesarios para preparar el balance de prueba.

- Al final o al cierre del año contable o de un mes (algunas organizaciones grandes también se preparan diariamente), todos los libros de contabilidad y todas las cuentas deben cerrarse.

- Los saldos de cierre de este libro mayor, que podrían ser saldos deudores para cuentas de activos y saldos de crédito para cuentas de pasivos, y luego deberían contabilizarse en el saldo de prueba.

- Los errores, si los hay, deben identificarse al momento de preparar el balance de prueba.

- Es necesario crear una cuenta de suspenso temporalmente para que el saldo de prueba se encuentre totalmente hasta que se encuentre el error y se registre una entrada de corrección en el libro mayor.

Artículos recomendados

Esta ha sido una guía para el ejemplo de equilibrio de prueba. Aquí hay algunos ejemplos de la vida real sobre cómo entender el saldo de prueba y cómo preparar un estado de cuenta de acuerdo con las transacciones. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Ejemplos de bootstrapping

- Diferentes ejemplos de costeo variable

- Ejemplo de disonancia cognitiva

- Ejemplo de empresa conjunta con explicación

- Ejemplos de saldo de prueba sin ajustar