Diferencia entre dividendos calificados y ordinarios

Los inversores pueden ganar en su inversión mediante la apreciación del precio de los activos y los ingresos por dividendos. La apreciación del precio de los activos es el aumento en el precio del activo, lo que significa que el inversor puede vender ese activo a un precio más alto de lo que él trajo. Basado en el estilo de inversión de los inversores y su comodidad, los inversores eligen activos adecuados para él. ¿Qué son los ingresos por dividendos y sus categorías y las implicaciones fiscales en los ingresos de los inversores que veremos en detalle en este artículo de Dividendos calificados versus dividendos ordinarios?

¿Qué es el dividendo ordinario?

El dividendo se refiere al efectivo, la recompensa o cualquier otro beneficio que una empresa otorga a sus accionistas a partir de sus ganancias. El dividendo se puede distribuir en varias formas, como acciones, dividendo en efectivo o cualquier otra forma legítima. El dividendo de una organización se guía por su política de dividendos, que es decidida por su junta directiva y requiere la aprobación de los accionistas para la implementación de la política. Sin embargo, no es obligatorio que una empresa pague el dividendo a los accionistas, incluso si existe una política vigente. Un dividendo no es más que una parte o la totalidad de las ganancias que la organización comparte con sus accionistas.

Después de pagar a sus acreedores, una empresa puede usar una parte pequeña / grande o la totalidad de sus ganancias para distribuir a sus accionistas como dividendos. Cada vez que una empresa anuncia un dividendo, también fija una fecha ex-record y todos los accionistas que poseen acciones en esa fecha son elegibles para recibir el pago de dividendos en proporción a la participación accionaria. La compañía generalmente paga a los accionistas dentro de una semana en la cuenta bancaria del accionista.

En los Estados Unidos, algunas de las grandes organizaciones no pagan dividendos a los accionistas y reinvierten sus ganancias totales en sus propios negocios. Las empresas con alto potencial de crecimiento y en una etapa temprana de su vida generalmente no pagan dividendos, ya que estas empresas prefieren reinvertir todas sus ganancias para ayudar a los planes de mayor crecimiento y expansión de la empresa. mientras que las compañías establecidas intentan ofrecer dividendos frecuentes para recompensar a los inversores a largo plazo.

¿Qué es el dividendo calificado?

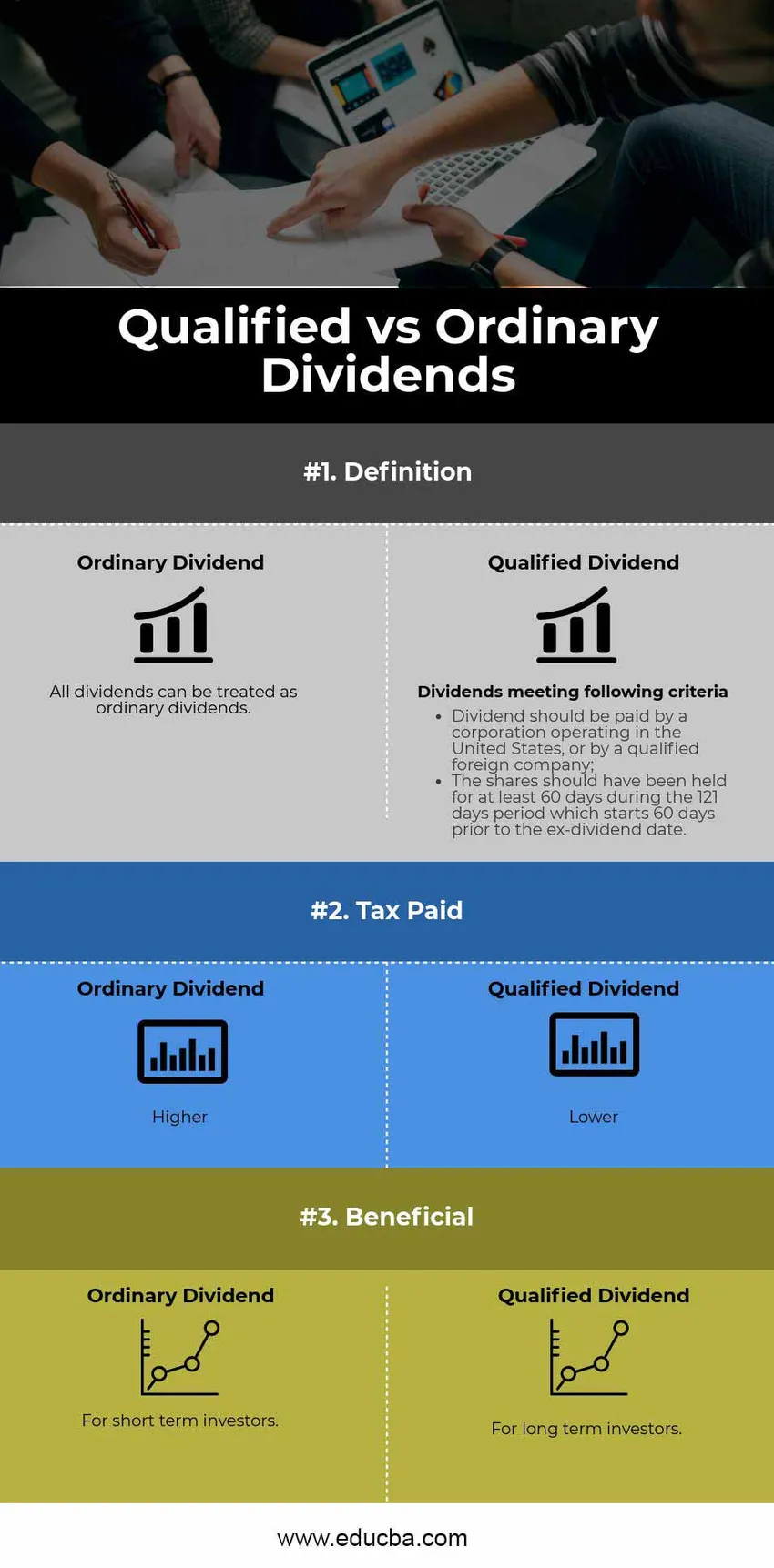

Lo más importante que debe comprender acerca de los dividendos calificados es que son una subcategoría de dividendos ordinarios que están sujetos a normas fiscales especiales por parte del Gobierno de los Estados Unidos que pueden ahorrar dinero a los inversores en la declaración de impuestos de los inversores. En otras palabras, todos los dividendos calificados son un tipo de dividendos ordinarios, pero no todos los dividendos ordinarios son dividendos calificados.

Para ser un dividendo calificado, se deben cumplir los siguientes criterios:

- El dividendo debe ser pagado por una corporación que opera en los Estados Unidos, o por una compañía extranjera calificada;

- Las acciones deberían haberse mantenido durante al menos 60 días durante el período de 121 días que comienza 60 días antes de la fecha ex dividendo.

Si la inversión cumple con los criterios antes mencionados descritos por el Servicio de Impuestos Internos (IRS), el dividendo ganado se denomina dividendo calificado.

La fecha ex dividendo es la fecha en que los nuevos accionistas no serán elegibles para recibir el dividendo declarado, lo que significa que los inversores deben poseer las acciones antes de la fecha ex dividendo para obtener el dividendo como un dividendo calificado. Sin embargo, el tratamiento de dividendos calificado no se aplica a ciertos tipos de pagos de dividendos, como los que se parecen más a intereses que a dividendos.

Y algunos tipos de dividendos se excluyen automáticamente de ser dividendos calificados, incluso si cumplen con los criterios mencionados. Estos incluyen (pero no se limitan a los dividendos mencionados a continuación).

- Dividendos mantenidos por una corporación en un Plan de Propiedad de Acciones para Empleados (ESOP)

- Distribuciones de ganancias de capital

- Dividendos pagados por corporaciones exentas de impuestos

- Dividendos sobre depósitos bancarios

Comparación cara a cara entre dividendos calificados y ordinarios (infografías)

A continuación se muestran las 3 principales diferencias entre los dividendos calificados y los ordinarios

Diferencias clave entre dividendos calificados y ordinarios

Tanto los dividendos calificados como los ordinarios son opciones populares en el mercado;

discutamos algunas de las principales diferencias entre los dividendos calificados y los ordinarios

La diferencia entre los dividendos calificados y los ordinarios es bastante considerable cuando llega el momento de pagar impuestos. Como su nombre lo indica, los dividendos ordinarios se gravan como ingresos ordinarios, mientras que los dividendos calificados se gravan a una tasa más baja.

| Tasa de impuesto ordinario sobre la renta | Tasa de impuesto sobre dividendos calificados |

| 10% | 0% |

| 15 % | 0% |

| 25% | 15 % |

| 28% | 15 % |

| 33% | 15 % |

| 35% | 15 % |

| 39, 6% | 20% |

El lema principal de esta estructura es alentar la inversión a largo plazo, así como beneficiar al ciudadano de los Estados Unidos al otorgar beneficios fiscales.

Tenga en cuenta que existe un impuesto adicional sobre el ingreso neto de inversión del 3.8% para el inversor cuyo ingreso bruto ajustado modificado excede los 0.2 millones de dólares (0.25 millones de dólares para contribuyentes casados que presentan una declaración conjunta).

Tabla comparativa de dividendos calificados vs ordinarios

A continuación se muestra la comparación 3 más alta entre los dividendos calificados frente a los ordinarios

| La comparación básica entre los dividendos calificados y los ordinarios |

Dividendo Ordinario |

Dividendo calificado |

| Definición |

|

|

| Impuesto pagado | Mayor | Inferior |

| Beneficioso | Para inversores a corto plazo | Para inversores a largo plazo |

Ventajas fiscales de dividendos calificados (cálculo con ejemplo)

Considere un ejemplo de un inversor en el tramo impositivo del 33% que posee acciones por un valor de $ 1, 000, 000 en dividendos, con un rendimiento del 4% por año. Este inversor recibirá $ 40, 000 en ingresos de sus dividendos.

Si los dividendos mencionados anteriormente se consideraran ingresos ordinarios, este inversor se verá afectado con un impuesto de $ 13, 200, lo que reducirá los ingresos por dividendos a $ 26, 800. Sin embargo, si los dividendos cumplieran con la definición de "dividendo calificado", el impuesto se reduciría a $ 6, 000.

Para un inversor a largo plazo, un dividendo calificado significa que más de los ingresos por dividendos se quedan en su cartera para volver a generar más ganancias en el futuro.

Conclusión - Dividendos calificados vs ordinarios

- Un dividendo calificado es un tipo de dividendo ordinario, todos los dividendos calificados son dividendos ordinarios, pero no todos los dividendos ordinarios son dividendos calificados.

- La categoría de dividendos calificados beneficia al inversor a largo plazo si califica los criterios de dividendos calificados.

- Los dividendos calificados y los dividendos ordinarios tienen diferentes categorías impositivas. Los inversores elegibles para dividendos calificados pagan menos impuestos en comparación con los dividendos comunes.

Artículos recomendados

Esta ha sido una guía de la principal diferencia entre los dividendos calificados y los ordinarios. Aquí también discutimos las diferencias clave entre los dividendos calificados y los dividendos ordinarios con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Contabilidad vs Gestión Financiera

- Acciones frente a opciones: principales diferencias

- Crecimiento Stock vs Valor Stock - Comparación

- Contabilidad vs Contabilidad - Distinguir entre

- Guía de fórmula de ingresos brutos