Introducción a los ejemplos de activos fijos

Este artículo discutirá sobre los ejemplos de activos fijos, pero antes de eso, comprendamos qué es un activo fijo:

Los activos en un balance general se pueden dividir en dos categorías, que se subdividen en las siguientes categorías:

Activos no corrientes

- Activos fijos

- Activos intangibles

- Otros activos no corrientes (inversiones y cargos diferidos)

Activos circulantes

Activos fijos: son los activos tangibles no corrientes que utiliza la entidad comercial para operaciones generadoras de ingresos.

- No corriente significa que la entidad compró los activos fijos para producir bienes y servicios y no se venderá dentro de un año financiero.

- Tangible significa que los activos fijos tienen una existencia física.

- Ejemplos de activos fijos son terrenos, edificios, maquinaria, equipos de fabricación y operativos, muebles y accesorios, vehículos, etc.

Los activos fijos se acuñan como “propiedades, planta y equipos (PP&E)” según los balances de la compañía según las directrices de las NIIF y PCGA.

Las empresas que no sean empresas pueden usar el término "activos fijos" o "activos de capital" en sus balances.

Ejemplos de activos fijos (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de los activos fijos de una mejor manera.

Puede descargar esta plantilla de Excel de ejemplos de activos fijos aquí - Plantilla de Excel de ejemplos de activos fijosEjemplo # 1 - Identificación y cálculo de activos fijos totales

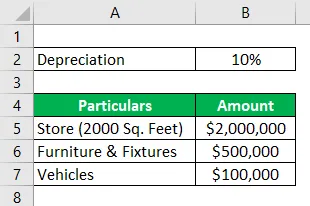

Hydra Enterprises es una empresa propietaria en el negocio minorista. Para iniciar sus operaciones, compró una tienda (terreno + edificio) de 2000 pies cuadrados por $ 2 millones. También compró algunos muebles y accesorios por valor de $ 500, 000, dos vehículos de carga cuestan $ 100, 000, derechos de franquicia por valor de $ 50, 000 y reconocimiento de marca y marcas registradas por valor de $ 35, 000.

Una empresa minorista tiene grandes inversiones de inventario. Inventario de Hydra al 31 de diciembre de 2018 = $ 1 millón

Hydra informa a la tienda a su costo histórico o de adquisición. Los muebles y accesorios se deprecian al 10% anual. Los vehículos se deprecian utilizando el método SLM, la vida útil de cada vehículo es de 10 años con un valor de rescate de 5000 cada uno.

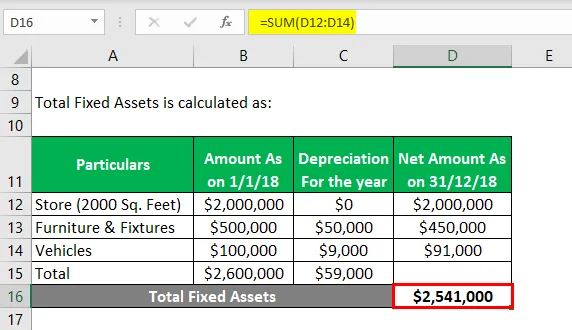

Suponga que toda esta transacción tiene lugar el 1 de enero de 2018. Calcule el valor de los activos fijos para el año financiero que finaliza el 31 de diciembre de 2018.

Solución:

El total de activos fijos se calcula como:

- Activos fijos totales = $ 2541000

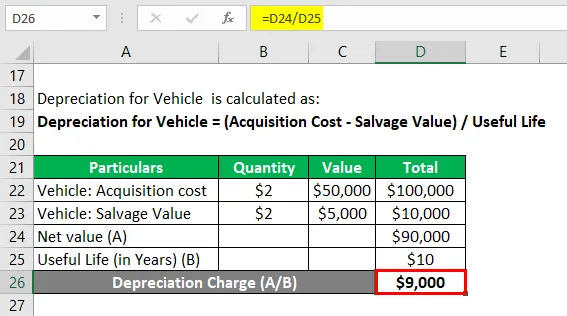

La depreciación del vehículo se calcula como:

Depreciación por vehículo = (Costo de adquisición - Valor de rescate) / Vida útil

Vehículo: costo de adquisición

- Vehículo: Costo de adquisición = 2 * $ 50000

- Vehículo: Costo de adquisición = $ 100, 000

Vehículo: valor de rescate

- Vehículo: Valor de salvamento = 2 * $ 5000

- Vehículo: valor de rescate = $ 10, 000

Depreciación por vehículo

- Depreciación por vehículo = valor neto / vida útil

- Depreciación por vehículo = ($ 100000 - $ 10000) / 10

- Depreciación por vehículo = $ 9000

Nota: Los derechos de franquicia, el reconocimiento de marca y las marcas comerciales son activos intangibles. El inventario es un activo no corriente; por lo tanto, todos estos activos no se incluyen mientras se computan los activos fijos.

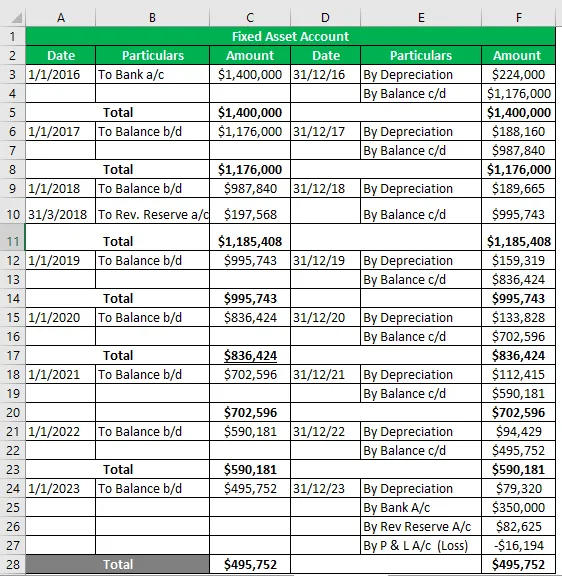

Ejemplo # 2 - Cuenta de activo fijo

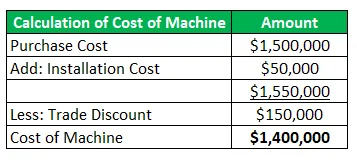

Hydra Inc compró una máquina durante enero de 2016 por un valor de $ 1.5 millones (descuento comercial = $ 150, 000) e incurrió en $ 50, 000 para transporte e instalación. La vida útil estimada de la máquina es de 8 años y un valor de rescate de $ 350, 000. Hydra sigue el método WDV @ 16% para depreciar sus activos.

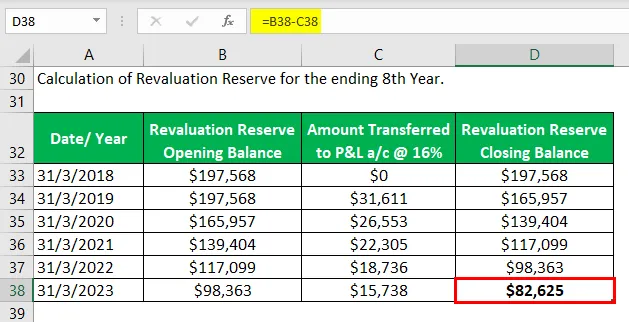

Durante la revaluación en marzo de 2018, el activo se apreció en un 20%. La máquina estaba lista para usar en mayo de 2016, pero en realidad se puso en uso en junio de 2016.

Prepare una cuenta de activo fijo para la vida útil del activo.

Solución:

Cuenta de activo fijo

Ejemplo # 3 - Relación de rotación de activos fijos

Mide la eficiencia de la empresa según la cantidad de ventas que puede generar utilizando sus activos fijos.

Hydra Inc está reclutando para un administrador de activos; En una entrevista, se le encargó a Steve Rogers que calcule la proporción de rotación de activos fijos a partir de la información dada sobre una empresa comercial y que haga declaraciones finales válidas.

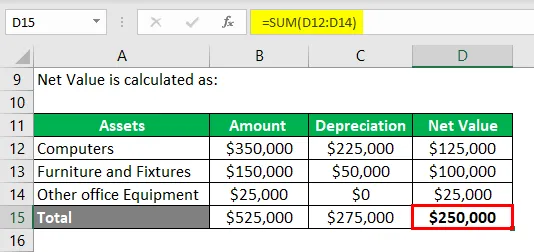

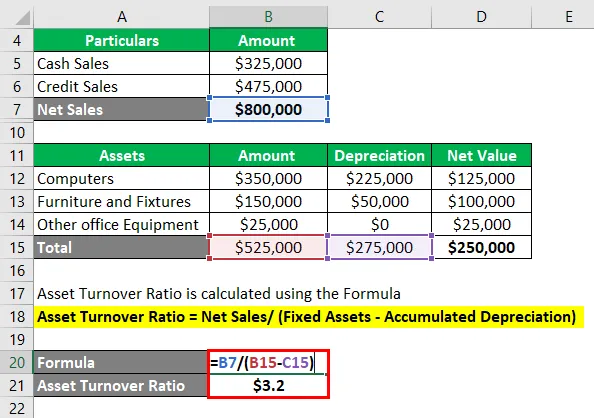

Dado: según la declaración de pérdidas y ganancias de una compañía de software, las ventas a crédito = $ 325, 000 y las ventas en efectivo = $ 475, 000. Los activos fijos incluyen lo siguiente: -

- Computadoras = $ 350, 000, Depreciación acumulada = $ 225000

- Muebles y enseres = $ 150000, depreciación acumulada = $ 50000

- Otros equipos de oficina = $ 25000.

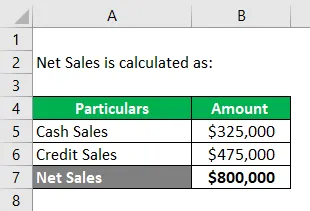

Cálculo de ventas netas: -

Ventas netas = Ventas en efectivo + Ventas a crédito

- Ventas netas = $ 325, 000 + $ 475, 000

- Ventas netas = $ 800, 000

Cálculo del valor neto de los activos fijos: -

El índice de rotación de activos se calcula utilizando la fórmula

Índice de rotación de activos = Ventas netas / (Activos fijos - Depreciación acumulada)

- Índice de rotación de activos = $ 800000 / ($ 525000 - $ 275000)

- Índice de rotación de activos = $ 800000 / ($ 250000)

- Índice de rotación de activos = $ 3.2

Nota:

El Sr. Steve calcula la relación T / O de activos = 3.2, lo que significa que la compañía puede generar ventas 3.2 veces su valor de activo fijo neto.

Llegó a la conclusión de que la proporción de 3, 2 veces podría ser una buena proporción para una industria de software, ya que no emplea maquinaria pesada, pero los activos más importantes son los sistemas informáticos y la mano de obra calificada.

Sin embargo, debe hacerse una comparación entre pares de las proporciones con las empresas de la industria del software.

Conclusión

Los activos fijos son los recursos principales para llevar a cabo las operaciones generadoras de ingresos de una empresa y también proporcionan una estructura física a la empresa. Por lo tanto, es muy importante para una empresa (independientemente de su tamaño) evaluar con precisión sus activos fijos e informar en sus balances.

Los activos fijos determinados mediante la aplicación de métodos y principios aceptados de depreciación y disposición representan la verdadera posición de la empresa, por lo tanto, también es una medida de la salud financiera de la empresa.

Artículos recomendados

Esta ha sido una guía de ejemplos de activos fijos. Aquí hablamos de los 3 ejemplos principales de activos fijos junto con la explicación detallada. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Ejemplos de economía de comando

- Ejemplo de costos fijos

- Ejemplos de la vida real del costo hundido

- Ejemplo de evaluación de riesgos

- Fórmula de amortización acumulada | Definición

- Fórmula de amortización | Ejemplos con plantilla de Excel