Diferencia entre el seguro de vida total y el seguro de vida a término

Asegurarse médicamente es la necesidad de una hora en estos días, ya que las personas sufren una amplia gama de problemas de salud y enfermedades debido al empeoramiento de nuestro medio ambiente y también el hecho de vivir un estilo de vida poco saludable se suma a la causa. Debido a esto, obtener un seguro de vida o un seguro médico por cualquier cantidad de dinero o tenencia se convierte en un requisito fundamental en estos días. Cuando hablamos de seguros, las dos pólizas de seguro principales que surgen y se venden ampliamente en el mercado en estos días son el seguro de vida completo y el seguro de vida a término. En este artículo sobre seguro de vida completo versus seguro de vida a término, trataremos de comprender las diferencias clave entre los dos tipos de productos de seguros y también comprenderemos su naturaleza y cláusulas.

Seguro de Vida Entera vs Seguro de Vida a Término (Infografía)

A continuación se muestran las 4 principales diferencias entre el seguro de vida total y el seguro de vida a término

Diferencias clave entre el seguro de vida total y el seguro de vida a término

Ambos seguros de vida son opciones populares en el mercado; analicemos algunas de las principales diferencias entre el seguro de vida total y el seguro de vida a término:

- El seguro a plazo es un tipo de plan de seguro, mientras que la prima es pagada por el asegurado por un período de tiempo fijo y por un período fijo. Mientras que, por otro lado, en el caso del seguro de vida, el asegurado debe pagar dinero durante toda la vida del asegurado, aunque en algunos casos la prima se paga en la póliza de seguro hasta un período específico de tiempo

- Según el seguro a término, la compañía de seguros generalmente no paga dinero hasta que el asegurador fallezca o, a menos que lo haga, en comparación con el seguro de vida entera, tiene menos opciones disponibles ya que no se proporciona ningún beneficio de vencimiento o supervivencia al asegurado. Por otro lado, bajo una póliza de seguro de vida entera, el asegurado tiene la capacidad de pedir dinero prestado a la compañía de seguros a una tasa de interés más baja, recibir un monto global como beneficio de supervivencia u obtener beneficios de vencimiento

- En virtud del plan de seguro a plazo, el monto de la prima que paga el asegurado es generalmente menor en comparación con el seguro de vida entera que tiene una prima mensual alta. Además, el monto de la prima del término seguro depende de la edad del asegurado, cuanto antes se suscriba a la póliza de seguro, menor será el monto de la prima mensual pagada. Mientras que, bajo el seguro de vida entera, el monto de la prima es alto y también se debe principalmente a los beneficios complementarios que brinda la compañía de seguros sobre el monto asegurado y la póliza suscrita

- En el caso del seguro de vida entera, las primas pagadas por el asegurado se invierten en el fondo protegido, así como otras opciones de inversión que generalmente son menos riesgosas y si el fondo obtiene el beneficio de las inversiones, declara un bono que se le otorga. a la persona que se ha suscrito a la póliza de seguro. Mientras que en el caso del seguro a término, no tiene esta característica y el monto de la prima no se invierte en ningún lado

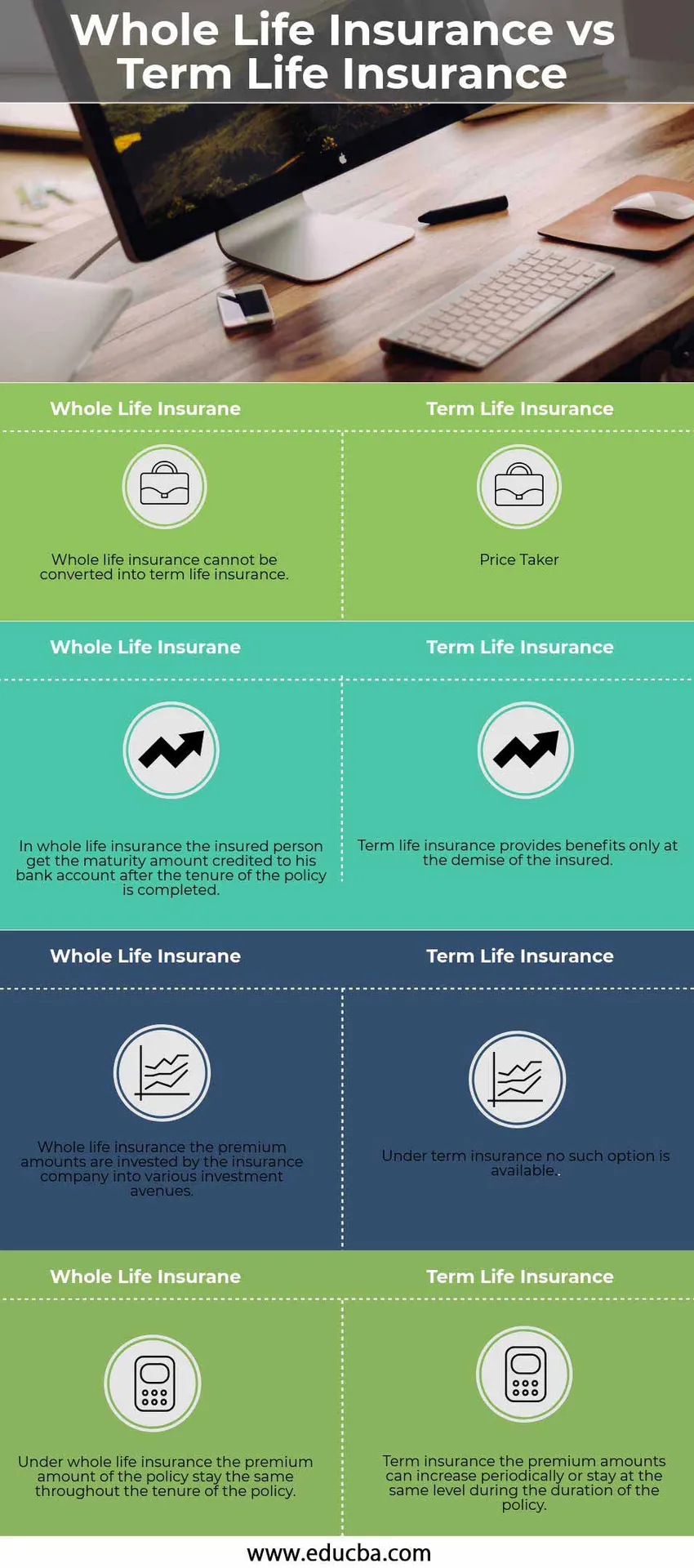

Tabla comparativa de seguro de vida total versus seguro de vida a término

A continuación se muestra la 4 comparación más importante entre el seguro de vida total y el seguro de vida a término

|

Seguro de vida entera |

Seguro de término de vida |

| El seguro de vida completo no puede convertirse en un seguro de vida a término | El seguro de vida a término puede convertirse en un seguro de vida completo |

| En el seguro de vida entera, la persona asegurada obtiene el monto de vencimiento acreditado a su cuenta bancaria después de que se completa la vigencia de la póliza. | El seguro de vida temporal proporciona beneficios solo en caso de fallecimiento del asegurado. |

| Seguro de vida entera: la compañía de seguros invierte los montos de las primas en varias vías de inversión. | Seguro a plazo no existe tal opción |

| Bajo el seguro de vida entera, el monto de la prima de la póliza se mantiene igual durante la vigencia de la póliza. | Seguro temporal Los montos de las primas pueden aumentar periódicamente o permanecer en el mismo nivel durante la vigencia de la póliza. |

Conclusión

Obtener una póliza de seguro de vida y qué póliza es adecuada para usted depende de una serie de factores que son la edad del asegurador, el número de miembros de la familia y también la fortaleza financiera de la persona dispuesta a obtener un seguro. Si el solicitante tiene más de 40 años, la póliza de vida entera es más adecuada para la persona, mientras que una póliza de seguro a término es más adecuada para la persona que se encuentra en una edad temprana y puede brindarle beneficios en los años posteriores de su vida. vive.

No espere hasta la pérdida de sus seres queridos en la vida, ya que nunca es demasiado tarde para asegurarse y nunca es demasiado tarde para comenzar.

Artículos recomendados

Esta ha sido una guía para la principal diferencia entre ambos seguros de vida. Aquí también discutimos las diferencias clave entre el seguro de vida total y el seguro de vida a término con infografías y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Dividendos vs ganancias de capital - Las mejores diferencias

- Arrendamiento financiero vs arrendamiento operativo

- Costos versus gastos: comparaciones útiles

- Gestión contable y financiera

- Capital Gain FormulaCalculator (Ejemplos con plantilla de Excel)