Diferencia entre anualidad vs suma global

La anualidad vs la suma global son diferentes estructuras de pago de inversiones, compensaciones u otras formas de flujos de fondos. Para un inversor, las anualidades son una forma de pago en la que se hace una cantidad regular y relativamente similar a los titulares del esquema de anualidad. Existe un contrato que rige los plazos y montos de pago junto con la naturaleza de los flujos (entradas / salidas). El pago puede incluir o no los intereses acumulados sobre el monto pendiente durante la vigencia del contrato.

Por ejemplo, una persona A podría hacer una inversión única de $ 1000 en la compañía X, que decide pagarle $ 100 directamente como entradas durante los próximos 12 meses o puede dar una cantidad fija de $ 90 más una porción de interés basada en la cantidad excepcional. El monto del interés, por lo tanto, variará durante la vigencia del contrato.

La suma global, por otro lado, es una estructura en la que se paga todo el monto del contrato de una vez al final de una duración predeterminada. Por ejemplo, podría haber una póliza de seguro ingresada por la persona B en la empresa Y que paga el monto total del contrato al final de 15 años.

Comparación cara a cara entre la anualidad y la suma global

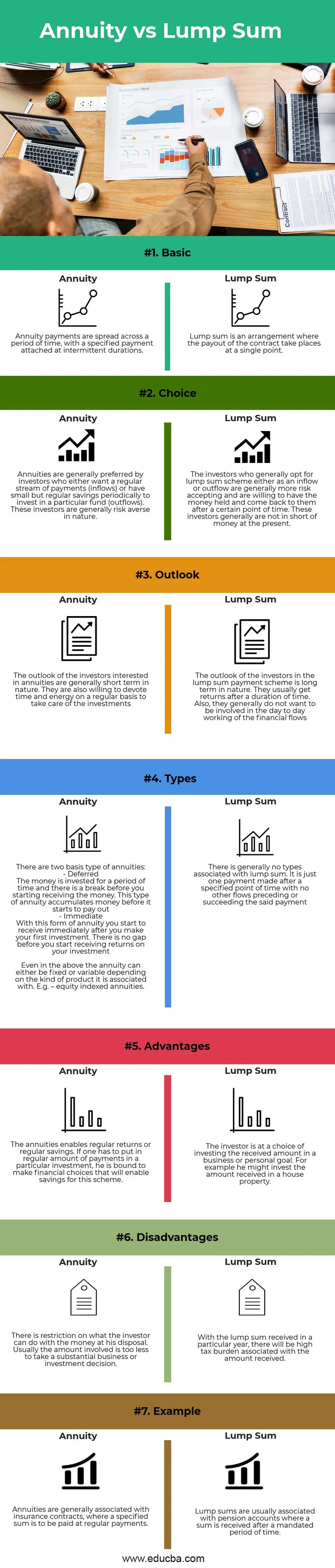

A continuación se presentan las 7 principales diferencias entre la anualidad y la suma global:

Diferencias clave entre anualidad vs suma global

Discutamos algunas de las principales diferencias entre Annuity vs Lump Sum:

- Naturaleza : la anualidad consiste en pagos regulares durante un período de tiempo, mientras que el flujo de una suma global se encuentra en un punto de tiempo singular designado

- Impuestos: los rendimientos de las anualidades se reparten entre períodos y, por lo tanto, pueden someterse a impuestos durante varios años. Esto no representa una gran carga para el receptor, sin embargo, la carga no se extingue durante períodos. Con la suma global hay una carga impositiva en un año en particular, esta carga será mayor en comparación con las anualidades, pero será un asunto de una sola vez.

- Tipo de inversor: las anualidades son más adecuadas para inversores nuevos o jóvenes. No hay mucho que se deba poner inicialmente y es debido a la cantidad limitada que fluye en esto que pone un control en la toma de decisiones precipitadas. Las anualidades se adaptan a las personas con aversión al riesgo y bajo ahorro que acaban de comenzar. La suma global, por otro lado, justificaría una cantidad sustancial puesta. Es útil tomar decisiones comerciales y de inversión elevadas y es más adecuada para inversores experimentados. La suma global es útil para las personas que toman riesgos y que tienen una cantidad considerable de ahorros para poner en uso.

Anualidad vs comparación de suma global de tabla

Discutamos las principales diferencias entre Annuity vs Lump Sum:

| Caracteristicas | Anualidades | Suma global |

| Básico | Los pagos de la anualidad se extienden a lo largo de un período de tiempo, con un pago específico adjunto a duraciones intermitentes. | La suma global es un acuerdo donde el pago del contrato se lleva a cabo en un solo punto. |

| Elección | Las anualidades son generalmente preferidas por los inversores que desean un flujo regular de pagos (entradas) o tienen ahorros pequeños pero regulares periódicamente para invertir en un fondo particular (salidas). Estos inversores son generalmente de naturaleza reacia al riesgo. | Los inversores que generalmente optan por un esquema de suma global ya sea como una entrada o salida generalmente aceptan más riesgos y están dispuestos a retener el dinero y volver a ellos después de un cierto punto de tiempo. Estos inversores generalmente no tienen poco dinero en la actualidad. |

| panorama | La perspectiva de los inversores interesados en las anualidades es generalmente de corto plazo. También están dispuestos a dedicar tiempo y energía regularmente para hacerse cargo de las inversiones. | La perspectiva de los inversores en el esquema de pago global es de naturaleza a largo plazo. Por lo general, obtienen devoluciones después de un período de tiempo. Además, por lo general, no quieren involucrarse en el trabajo diario de los flujos financieros. |

| Tipos | Hay dos tipos básicos de anualidades: - Diferido El dinero se invierte por un período de tiempo y hay un descanso antes de comenzar a recibir el dinero. Este tipo de anualidad acumula dinero antes de que comience a pagar. - Inmediato Con esta forma de anualidad, comienza a recibir inmediatamente después de realizar su primera inversión. No hay brecha antes de comenzar a recibir retornos de su inversión. Incluso en lo anterior, la anualidad puede ser fija o variable dependiendo del tipo de producto con el que está asociada. Por ejemplo, renta variable indexada. | Generalmente no hay tipos asociados con una suma global. Es solo un pago realizado después de un punto específico de tiempo sin ningún otro flujo anterior o posterior a dicho pago |

| Ventajas | Las anualidades permiten retornos regulares o ahorros regulares. Si uno tiene que realizar una cantidad regular de pagos en una inversión en particular, está obligado a tomar decisiones financieras que permitirán ahorros para este esquema | El inversionista tiene la opción de invertir la cantidad recibida en una meta comercial o personal. Por ejemplo, podría invertir la cantidad recibida en una propiedad de la casa |

| Desventajas | Existe una restricción sobre lo que el inversionista puede hacer con el dinero a su disposición. Por lo general, la cantidad involucrada es demasiado menor para tomar una decisión comercial o de inversión sustancial. | Con la suma global recibida en un año en particular, habrá una alta carga impositiva asociada con la cantidad recibida. |

| Ejemplo | Las anualidades generalmente se asocian con contratos de seguro, donde se debe pagar una suma específica con pagos regulares. | Las sumas a tanto alzado generalmente se asocian con cuentas de pensiones donde se recibe una suma después de un período de tiempo obligatorio. |

Conclusión

Dada la naturaleza de las anualidades y los flujos de pago a tanto alzado, la elección del inversor depende de sus objetivos financieros, la esperanza de vida y los rendimientos asignados asociados con los planes. Dicho esto, hay una fórmula para calcular el valor presente de las anualidades de la siguiente manera:

Valor actual = (Anualidad por período ((1 + interés por período) número de períodos -1)) / interés por período (1 + interés por período) número de períodos

Esto se puede comparar con el pago de la suma global directamente (si se recibe ahora) o el valor presente del pago de la suma global (si se recibe después de un punto de tiempo). Cualquiera que sea el flujo que produzca, se puede elegir una cantidad mayor.

Artículos recomendados

Esta ha sido una guía de anualidad vs suma global. Aquí discutimos las diferencias clave entre la anualidad y la suma global con la infografía y la tabla de comparación. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Valor presente vs valor futuro

- Pensión vs anualidad

- Fórmula de anualidad

- Fórmula del valor presente de la anualidad