Fórmula del precio al valor en libros (tabla de contenido)

- Fórmula del precio al valor en libros

- Calculadora de precio a valor contable

- Fórmula de precio a valor contable en Excel (con plantilla de Excel)

Fórmula del precio al valor en libros

El precio al valor en libros puede definirse como un valor de mercado del patrimonio de una empresa dividido por el valor en libros de su patrimonio. También se llama relación mercado a libro.

Aquí está la fórmula del precio al valor en libros:

Ejemplo de fórmula de precio a valor contable

Tomemos un ejemplo para averiguar la relación precio / valor contable para una empresa X: -

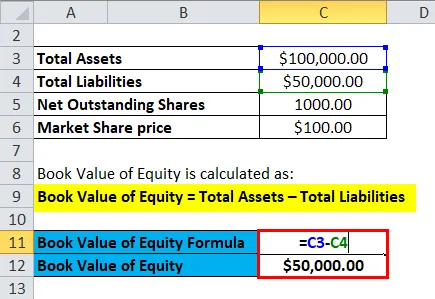

Puede descargar esta plantilla de precio a valor contable aquí - Plantilla de precio a valor contableEl valor en libros por acción se puede encontrar dividiendo el valor en libros del patrimonio de la compañía dividido por el total de acciones en circulación en el mercado.

- Valor contable del patrimonio = Activos totales - Pasivos totales

- Valor contable del patrimonio = Capital contable total en la empresa

- Asumiendo el valor en libros de los activos para la empresa X = Rs 30 millones

- Total de acciones en circulación en el mercado = 1 millón

- Precio de cuota de mercado = 100 rupias

Por lo tanto,

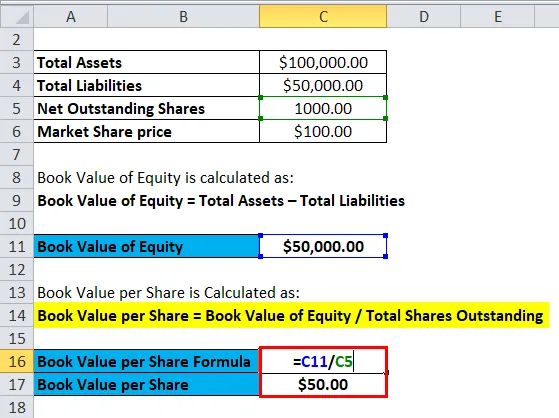

- Valor contable por acción = Valor contable del patrimonio / Total de acciones en circulación

- Valor contable por acción = 30/1

- Valor contable por acción = Rs 30 por acción

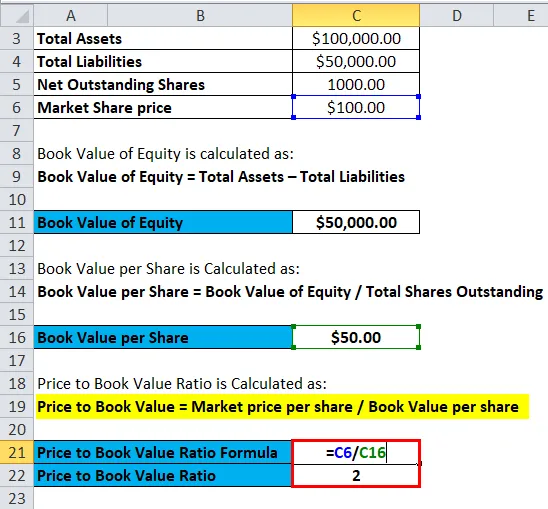

- Precio al valor contable = precio de mercado por acción / valor contable por acción

- Precio al valor contable = 100 rupias / 30 rupias

- Precio al valor en libros = 3.33

Tomando valores supuestos para lo siguiente: -

|

Empresa |

Valor P / B |

|

X |

3, 33 |

|

Y |

5 5 |

|

Z |

7 7 |

|

Promedio industrial |

5 5 |

La comparación de P / B generalmente se realiza entre el grupo de pares y el promedio de la industria. La empresa X tiene un P / B más bajo que el promedio de la industria y más bajo que su grupo de pares, lo que destaca que X podría estar infravalorado. La empresa Y tiene P / B igual al valor de la industria y se puede suponer que las acciones de Y están correctamente valoradas. La empresa Z tiene un P / B mayor que su grupo de pares y también mayor que el promedio de la industria. Por lo tanto, se puede suponer que las acciones de la empresa están sobrevaloradas en el mercado. Pero debe recordarse que P / B es uno de los indicadores para la valoración de una empresa o acción, pero no debe ser un criterio único para juzgar si una acción está sobrevaluada o infravalorada.

Explicación

El precio al valor contable por sí solo no indica nada sustancial sobre la salud financiera de la empresa. Se utiliza para la valoración relativa donde las empresas que operan en la industria similar se pueden comparar entre sí. A menudo, las empresas con precios bajos a valores contables en comparación con sus pares se consideran acciones de valor, mientras que las empresas con un precio alto a valores contables se consideran acciones de crecimiento. Cuanto más optimistas sean los inversores sobre el crecimiento futuro de la empresa, mayor será su relación precio / valor contable.

El precio al valor en libros es generalmente la métrica preferida para compañías financieras, bancos, etc. Esto se debe a que debido a las regulaciones que tienen que marcar para comercializar sus activos regularmente y, por lo tanto, su valor en libros refleja con precisión el valor de mercado de sus activos. Esto no es cierto para otras compañías y, por lo tanto, el precio al valor en libros se convierte en una métrica esencial al comparar compañías financieras.

También se realizan ajustes a la relación P / B, mientras que la comparación entre diferentes existencias. Uno de los ajustes que se realizan es el uso del valor en libros tangible donde los activos intangibles se restan del valor en libros del patrimonio. El fondo de comercio y las patentes son algunos de los ejemplos de activos intangibles que deben eliminarse del valor en libros del patrimonio para una mejor comparación. Además, otro ejemplo de ajustes es la eliminación de los activos y pasivos fuera de balance. También se requieren ajustes de inventario al comparar las relaciones P / B de empresas en la misma industria. Una compañía que usa Primero en entrar, primero en salir (FIFO) para la valoración de inventario no se puede comparar con otra compañía en una industria similar que está usando Último en entrar, primero en salir (LIFO) para su valoración de inventario.

Importancia y uso del precio a la fórmula del valor en libros

Las ventajas de usar la fórmula de relación precio a valor en libros son: -

- El valor en libros es una cantidad que generalmente es positiva incluso cuando la compañía informa una pérdida en su estado de pérdidas y ganancias. Por lo tanto, P / B es una medida efectiva para comparar empresas cuando P / E no se puede utilizar para estas empresas.

- El valor en libros no cambia con frecuencia, lo que significa que es una medida útil para comparar empresas cuyo EPS es particularmente bajo, alto o volátil.

- El valor en libros es una medida efectiva para valorar bancos, compañías financieras, etc., ya que están marcados con frecuencia en el mercado y, por lo tanto, ofrecen una comparación adecuada.

- La medida P / B es efectiva en la valoración de las empresas que están a punto de cerrar.

- P / B puede ser útil para valorar las empresas que se espera que cierren.

- La investigación sugiere que P / B en realidad explica las diferencias en el rendimiento promedio de las acciones a largo plazo.

Algunas de las desventajas de usar la fórmula de relación precio / valor contable incluyen: -

- Una de las desventajas es que P / B no refleja con precisión los activos económicos intangibles, por ejemplo, el capital humano.

- A veces hay diferencias significativas en los modelos de negocio de varias empresas que operan en la misma industria. Por ejemplo, una empresa podría estar subcontratando su producción y, por lo tanto, esta empresa tendrá menos activos, un valor contable más bajo que exageraría su valor P / B que otra empresa que realiza su producción internamente.

- Además, varias convenciones contables utilizadas por diferentes compañías pueden ocultar la verdadera inversión en la compañía por parte de sus accionistas, lo que disminuye la comparabilidad de P / B entre empresas y países. Por ejemplo: - En los Estados Unidos, la convención que se sigue es que los costos de Investigación y Desarrollo se cargan en gastos, lo que puede minimizar la inversión de capital.

- Factores externos como la inflación y los cambios en la tecnología pueden alterar significativamente el valor en libros y el valor de mercado de los activos, lo que disminuye la importancia del valor en libros como medida de la inversión de los accionistas. Esto disminuiría la comparabilidad entre las empresas que utilizan la relación P / B.

Calculadora de fórmula de precio a valor contable

Puede usar la siguiente calculadora de precio a valor contable

| Precio de mercado por acción | |

| Libro evaluado por compartir | |

| Fórmula del precio al valor en libros = | |

| Fórmula del precio al valor en libros = | = |

|

|

Fórmula de precio a valor contable en Excel (con plantilla de Excel)

Aquí haremos el mismo ejemplo de la fórmula Precio a valor contable en Excel. Es muy fácil y simple. Debe proporcionar las dos entradas, es decir , precio de mercado por acción y valor en libros por acción

Puede calcular fácilmente el precio al valor en libros utilizando la fórmula en la plantilla provista.

Primero, necesitamos calcular el valor contable del patrimonio.

Entonces, necesitamos calcular el valor en libros por acción

Ahora, podemos calcular el precio al valor en libros usando la fórmula

Conclusión: fórmula de precio a valor contable

La relación P / B generalmente es utilizada por los inversores de valor, ya que la creencia fundamental básica de la inversión de valor es que los mercados son ineficientes y, por lo tanto, el valor en libros real de una empresa no está incluido en el precio de mercado de la acción. La relación P / B por debajo de los promedios del mercado puede indicar que una empresa está infravalorada y representa una oportunidad de compra.

Artículos recomendados

Esta ha sido una guía para una fórmula de precio a valor en libros. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos una calculadora de precio a valor contable con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Calcular fórmula de facturación de cuentas por cobrar

- Plantilla de fórmula de dividendo preferida

- Fórmula promedio ponderado

- Fórmula de índice de rotación de inventario

- Calculadora de acciones de fórmula destacada