Fórmula de depreciación acumulada (Tabla de contenido)

- Fórmula

- Ejemplos

- Calculadora

¿Qué es la fórmula de depreciación acumulada?

Es el agregado del desgaste del activo fijo, considerado desde el momento desde la compra y la creación de un activo fijo hasta el período de tiempo considerado. Se resta del valor del costo histórico del activo para llegar al valor contable neto.

La cuenta de depreciación acumulada es una contra cuenta, lo que significa que se muestra como la deducción del valor del activo y, por lo tanto, compensa el saldo en la cuenta del activo con la que está asociada.

Tratamiento contable

Siempre que la depreciación se registre como un gasto para la organización, la cuenta de depreciación acumulada se acredita con la misma cantidad, que se mostrará contra el costo del activo y la depreciación acumulada total del activo.

La entrada anual de la depreciación acumulada se muestra a continuación, en los libros de revistas:

Una vez finalizada la vida útil de la máquina:

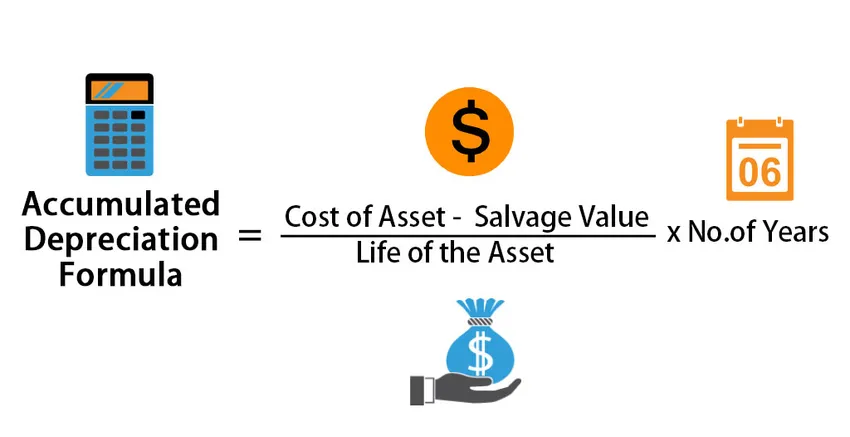

La fórmula para acumular depreciación es:

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Ejemplos de fórmula de depreciación acumulada (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la fórmula de depreciación acumulada de una mejor manera.

Puede descargar esta Plantilla Excel de Fórmula de Depreciación Acumulada aquí - Plantilla Excel de Fórmula de Depreciación AcumuladaFórmula de depreciación acumulada - Ejemplo # 1

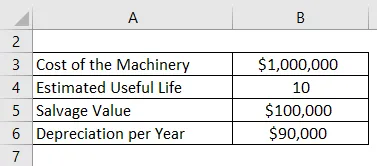

La empresa ABC compró maquinaria por un valor de $ 10, 00, 000, que es un activo fijo para el negocio. Tiene una vida útil de 10 años y un valor de rescate de $ 1, 00, 000 al final de su vida útil. La depreciación de la empresa se calcula utilizando el método de línea recta, que es de $ 90, 000 por año durante los próximos 10 años hasta que el valor de la maquinaria se convierta en $ 1, 00, 000. Cada año, la cuenta de depreciación acumulada aumentará en $ 90, 000 por año. Por lo tanto, por ejemplo, al final de 5 años, la depreciación anual es de $ 90, 000, pero la depreciación acumulada es de 4, 50, 0000. Esta cifra acumulativa es la depreciación acumulada. Permanece en las cuentas de la compañía hasta que se vende el activo.

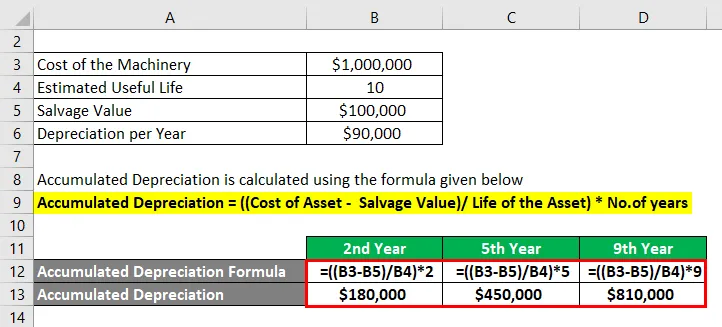

Solución:

La depreciación acumulada se calcula utilizando la fórmula que se proporciona a continuación

Depreciación acumulada = ((Costo del activo - Valor de rescate) / Vida del activo) * No. de años

Por segundo año

- Depreciación acumulada = (($ 1, 000, 000 - $ 1, 00, 000) / 10) * 2

- Depreciación acumulada = $ 1, 80, 000

Por 5to año

- Depreciación acumulada = (($ 1, 000, 000 - $ 1, 00, 000) / 10) * 5

- Depreciación acumulada = $ 450, 000

Por noveno año

- Depreciación acumulada = (($ 1, 000, 000 - $ 1, 00, 000) / 10) * 9

- Depreciación acumulada = $ 810, 000

Nota:

Tenga en cuenta aquí que estamos considerando solo 1 maquinaria para la empresa en cuestión. En realidad, hay adiciones a este valor en términos de mejoras, actualizaciones o simplemente comprar una nueva pieza. Cada uno tendría una vida útil diferente y, por lo tanto, la depreciación de cada uno debe calcularse por separado con el método seguido desde su configuración. A continuación se muestra un extracto para una empresa real:

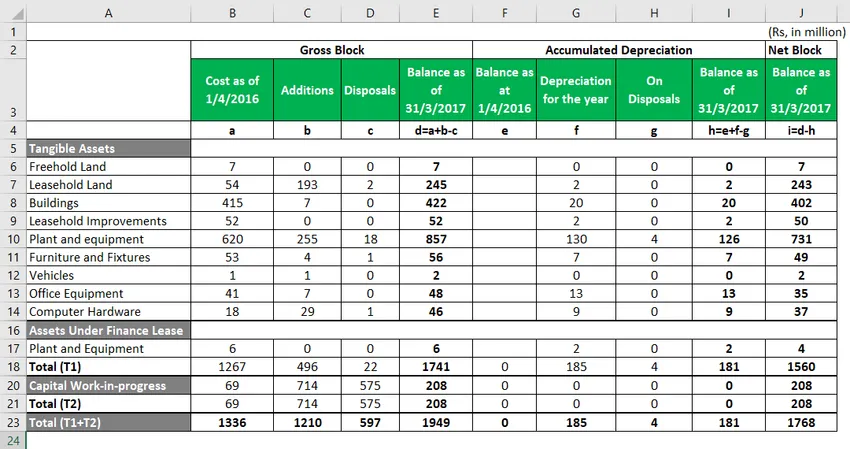

Fórmula de depreciación acumulada - Ejemplo # 2

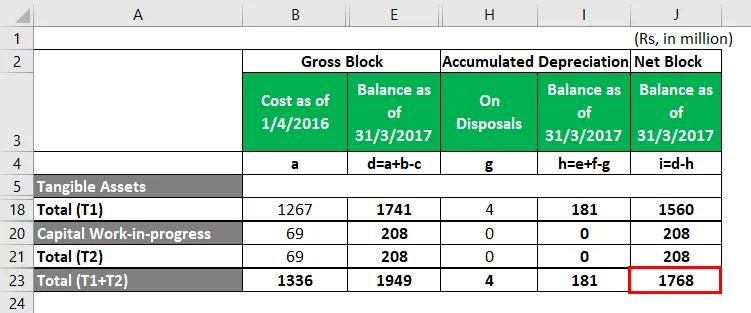

Minda Corporation.

A continuación se muestra un extracto del efecto de la depreciación, el cálculo detallado se encuentra en la hoja de Excel.

- El cuadro resaltado en rojo es el valor del Bloque neto que verá en el balance general de la compañía para 2017.

- Esta es la red de la depreciación acumulada, que está disponible sobre el costo y las adiciones y se reduce por las disposiciones.

A continuación se muestra el extracto completo del cálculo del Bloque neto, a partir de 2017.

- Tenga en cuenta que los activos tangibles son todos aquellos activos que posee la empresa y pueden verse como parte del balance.

Por ejemplo, tenemos "Planta y equipo" como un activo tangible. A la fecha del 31 de marzo, 17, la Planta y el Equipo tienen un valor total de 620 millones de rupias, a lo que la compañía agregó otros 255 millones de rupias de equipos que se clasifican en “Adiciones durante el año”. Además, vendieron o cancelaron equipos por valor de 18 millones de rupias. Esto se sumó al valor total de Planta y Equipo a Rs 857 mn. Para llegar al Bloque Neto, es importante calcular la depreciación y reducirla del Bloque Bruto, que es un total de Rs 126 mn como se destacó anteriormente.

Explicación

Paso 1: Identifique el costo del activo fijo en el que se necesita calcular la depreciación

Identificar los activos fijos de la empresa y aquellos que están sujetos a una reducción en sus valores a lo largo de los años debido al uso, desgaste o cualquier otro motivo. Esta reducción en el valor puede denominarse depreciación.

Paso 2: Calcule el monto de la depreciación a considerar

Estime la vida útil de los activos fijos y calcule el monto de la depreciación que se reducirá del valor del activo cada año. El método de cálculo de la depreciación es principalmente el método de línea recta, lo que significaría la misma cantidad de depreciación para un activo a lo largo de los años de la vida útil del activo.

Paso 3: Se prepara la identificación del año del balance general para llegar a la depreciación acumulada del año

Después de calcular el monto de la depreciación para cada año, se puede llegar a la depreciación acumulada para un año determinado sumando el monto de la depreciación anual de los años anteriores.

Relevancia y usos de la fórmula de depreciación acumulada

Las Políticas Contables generalmente aceptadas (GAAP) requieren que los gastos de depreciación se carguen a todos los activos fijos en función de la vida económica estimada de cada uno.

La cantidad total de depreciación acumulada para un activo fijo aumentará con el tiempo a medida que la depreciación continúe cobrándose por un activo durante la vida del mismo. El costo original del activo se llama costo bruto. Cuando el costo original o el costo bruto se reducen de cualquier monto de depreciación acumulada y cualquier deterioro se denomina costo neto o costo de mantenimiento. La depreciación acumulada ayuda a comprender la depreciación total al ejecutar el activo fijo desde su activo de adquisición hasta su activo de disposición. Cuando este activo se va a vender o está obsoleto, el monto total que figura en los libros de depreciación acumulada se revierte junto con el costo original del activo, eliminando así todo el registro del activo del balance de la empresa.

Calculadora de fórmula de depreciación acumulada

Puede usar la siguiente calculadora de fórmula de depreciación acumulada

| Costo del activo | |

| Valor del rescate | |

| La vida del activo | |

| No de años | |

| Depreciación acumulada | |

| Depreciación acumulada = |

|

||||||||||

|

Artículos recomendados

Esta es una guía para la fórmula de depreciación acumulada. Aquí discutimos cómo calcular la fórmula de depreciación acumulada junto con ejemplos prácticos. También proporcionamos una calculadora de depreciación acumulada con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para el modo de cálculo

- ¿Cómo calcular las ventas usando la fórmula?

- Ejemplos de gastos de intereses

- Cálculo de la fórmula de indexación con plantilla de Excel

- Fórmula de amortización | Ejemplos con plantilla de Excel

- Tipos y ejemplos de un diario especial