¿Qué es el flujo de efectivo del índice de operaciones?

El término "índice de flujo de efectivo de operaciones" se refiere al índice de cobertura que evalúa qué tan adecuadamente el flujo de efectivo generado por la operación podrá pagar los pasivos corrientes de la empresa. En otras palabras, es el índice de liquidez el que mide la capacidad de una empresa para cubrir sus obligaciones financieras a corto plazo con su flujo de caja operativo o está ganando de las operaciones por dólar de pasivo corriente. Este índice puede ser muy útil si se usa junto con otros índices de liquidez como índice de efectivo, índice rápido, índice actual, etc.

Fórmula

La fórmula para la relación de CFO puede derivarse dividiendo el flujo de efectivo de las actividades operativas por el total de pasivos corrientes. Matemáticamente, se representa como,

Flujo de efectivo de las operaciones Ratio = Flujo de efectivo de las operaciones / Pasivos corrientes

El flujo de efectivo de las operaciones está fácilmente disponible en el estado de flujo de efectivo o puede calcularse agregando ingresos netos, cargos no monetarios y cambios en el capital de trabajo, mientras que los pasivos corrientes incluyen cuentas por pagar comerciales, gastos acumulados, porción actual de deuda a largo plazo, préstamos a corto plazo, etc.

Flujo de efectivo de las operaciones = Ingresos netos + Cargos no monetarios (como gastos de depreciación y amortización) + Cambios en el capital de trabajo

Ejemplos de flujo de efectivo del índice de operaciones (con plantilla de Excel)

Tomemos un ejemplo para comprender el cálculo de la fórmula de la relación CFO de una mejor manera.

Puede descargar esta plantilla de Excel de flujo de caja de índice de operaciones aquí - Plantilla de Excel de índice de flujo de efectivo de operacionesEjemplo 1

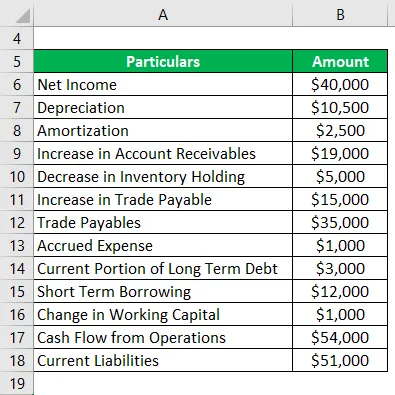

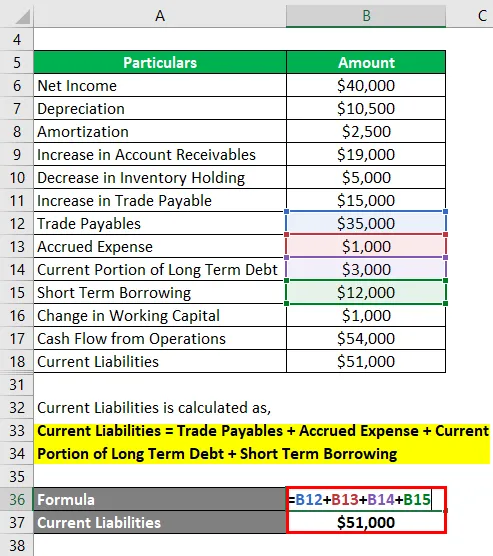

Tomemos el ejemplo de la empresa JKL Inc., que se dedica al comercio de muebles al por mayor en California. Recientemente, la compañía ha publicado su informe anual y se ha puesto a disposición la siguiente información financiera:

Solución:

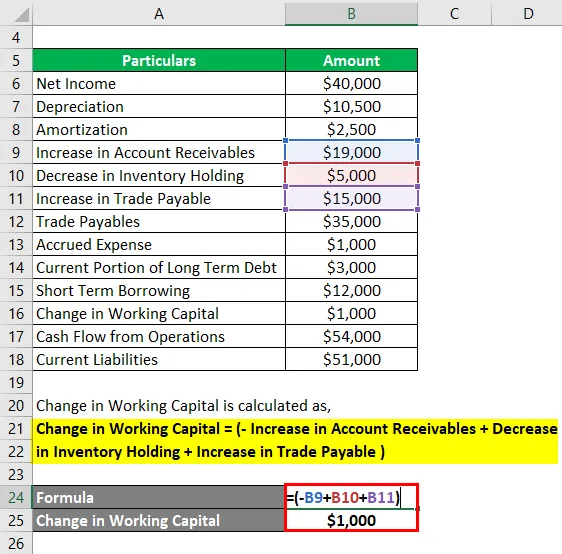

El cambio en el capital de trabajo se calcula como,

Cambio en el capital de trabajo = (- Aumento en las cuentas por cobrar + Disminución en la tenencia de inventario + Aumento en el comercio por pagar

- Cambio en el capital de trabajo = - $ 19, 000 + $ 5, 000 + $ 15, 000

- Cambio en el capital de trabajo = $ 1, 000

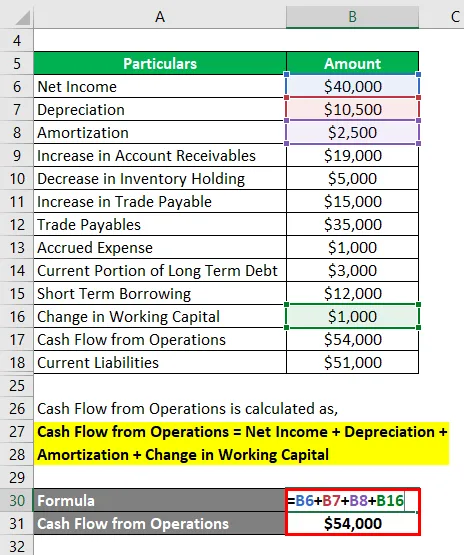

El flujo de efectivo de las operaciones se calcula como,

Flujo de caja de las operaciones = Utilidad neta + Depreciación + Amortización + Cambio en el capital de trabajo

- CFO = $ 40, 000 + $ 10, 500 + $ 2, 500 + $ 1, 000

- CFO = $ 54, 000

El pasivo corriente se calcula como,

Pasivos corrientes = Acreedores comerciales + Gastos acumulados + Parte actual de la deuda a largo plazo + Préstamo a corto plazo

- Pasivos corrientes = $ 35, 000 + $ 1, 000 + $ 3, 000 + $ 12, 000

- Pasivos corrientes = $ 51, 000

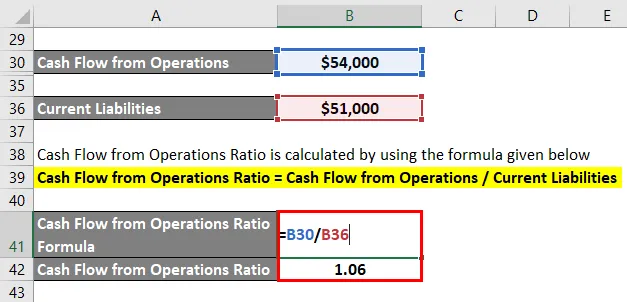

La relación de CFO se calcula utilizando la fórmula que se proporciona a continuación

Flujo de efectivo de las operaciones Ratio = Flujo de efectivo de las operaciones / Pasivos corrientes

- Ratio CFO = $ 54, 000 / $ 51, 000

- Relación CFO = 1.06

Por lo tanto, JKL Ltd tiene un índice de flujo de efectivo de 1.06 que indica que la compañía gana S1.06 de las actividades operativas por cada dólar de pasivos corrientes.

Ejemplo - # 2

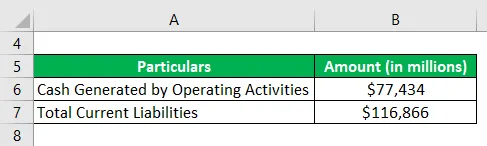

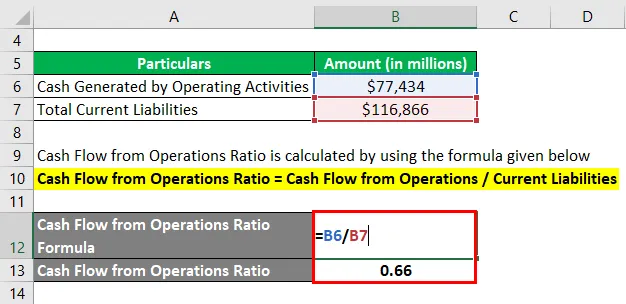

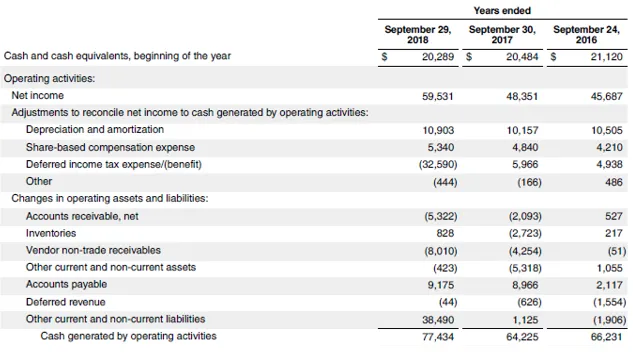

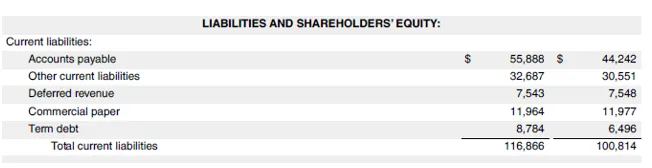

Tomemos el ejemplo de Apple Inc. para calcular el flujo de efectivo del índice de operaciones basado en el informe anual para el año finalizado el 29 de septiembre de 2018. La siguiente información está disponible:

Solución:

La relación de CFO se calcula utilizando la fórmula que se proporciona a continuación

Flujo de efectivo de las operaciones Ratio = Flujo de efectivo de las operaciones / Pasivos corrientes

- Ratio CFO = $ 77, 434 Mn / $ 116, 866 Mn

- Relación CFO = 0.66

Por lo tanto, Apple Inc. tenía un índice de flujo de efectivo de 0.66, lo que indica que puede cubrir hasta el 66% de los pasivos actuales con su flujo de efectivo de las actividades operativas.

Fuente: d18rn0p25nwr6d.cloudfront.net

Ejemplo - # 3

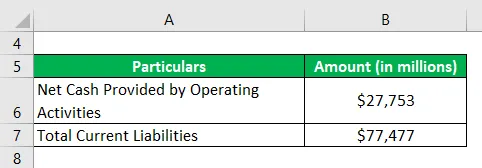

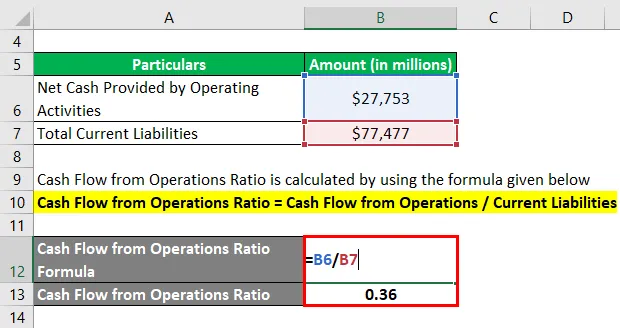

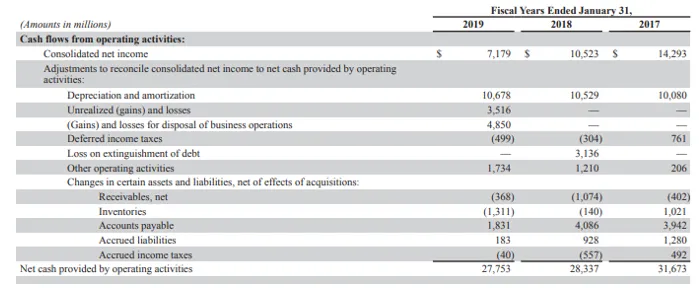

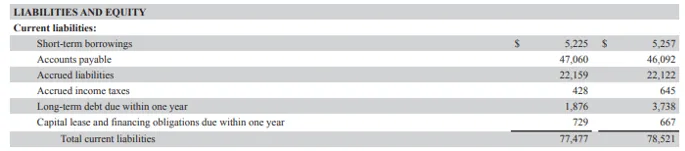

Tomemos el ejemplo de Walmart, que es una cadena multinacional de supermercados. Calcule el índice de flujo de efectivo de operaciones para Walmart en función de la información financiera del informe anual de 2019:

Solución:

La relación de CFO se calcula utilizando la fórmula que se proporciona a continuación

Flujo de efectivo de las operaciones Ratio = Flujo de efectivo de las operaciones / Pasivos corrientes

- Ratio CFO = $ 27, 753 Mn / $ 77, 477 Mn

- Relación CFO = 0.36

Por lo tanto, Walmart tenía un índice de flujo de efectivo de 0.36, lo que indica que puede cubrir hasta el 36% de los pasivos actuales con su flujo de efectivo de las actividades operativas.

Fuente: https://s2.q4cdn.com/056532643

Ventajas y desventajas de la relación CFO

Algunas de las ventajas y desventajas de la relación CFO son las siguientes:

Ventajas

La ventaja de CFO Ratio es que es mucho mejor que la mayoría de los otros índices de liquidez porque evalúa la cobertura de liquidez sobre la base del efectivo generado por la operación comercial principal.

Desventajas

La desventaja de la relación CFO es que esta relación es vulnerable a la manipulación por parte de las empresas. Sin embargo, las manipulaciones no son tan fáciles como en el caso de los ingresos netos.

Conclusión

Entonces, esta es otra métrica de liquidez que mide qué tan bien el flujo de efectivo operativo de una compañía puede cubrir sus pasivos actuales. Cuanto mayor sea el valor de la relación, mejor será la posición de liquidez de la empresa.

Artículos recomendados

Esta es una guía para el índice de flujo de efectivo de las operaciones. Aquí discutimos la introducción, los 3 ejemplos principales, las ventajas y las desventajas junto con la plantilla de Excel descargable. También puede consultar nuestros otros artículos sugeridos para obtener más información:

- Ejemplo de Elasticidad de Demanda

- Ejemplo de economías de escala

- Ratio de reserva de efectivo

- Ratio de efectivo