Diferencia entre pensión y anualidad

Pensión y anualidad son planes o planes de financiación después de la jubilación. Hay muchos planes de pensiones disponibles en el mercado y todos tienen el mismo objetivo de ayudarlo a ahorrar dinero y proporcionarle un ingreso cuando sea mayor.

Analicemos la pensión vs anualidad en detalle.

Pensión

Una pensión no es más que la cantidad de dinero que se paga regularmente a una persona que se ha jubilado por haber alcanzado cierta edad. El fondo de pensiones generalmente lo mantiene y lo crea un empleador para los empleados. Cuando un empleado trabaja, el empleador realiza la contribución en el fondo de pensiones y, debido a esto, el empleado no necesita preocuparse por el ahorro mientras trabaja. No es necesario crear un contrato de acuerdo con el empleador si un empleado tiene una pensión que el empleador pagará al momento de la jubilación. Por lo tanto, es un plan de ahorro a largo plazo en el que la persona recibe una desgravación fiscal sobre el pago de dinero en la cuenta de pensiones.

Anualidad

Una anualidad no es más que los productos de seguros y la obtendrá firmando un contrato con la compañía de seguros. En la Anualidad, un cliente tiene que comprar un contrato por una cierta cantidad de dinero que los clientes financiarán mediante una suma global o pagos periódicos. La compañía de seguros invierte este dinero en un fondo mutuo, acciones o bonos para obtener los ingresos. El cliente recibirá un pago regular de la anualidad según el acuerdo. Es una inversión simple y vehículos de ingresos que la compañía de seguros invierte anualidades en el mercado de valores.

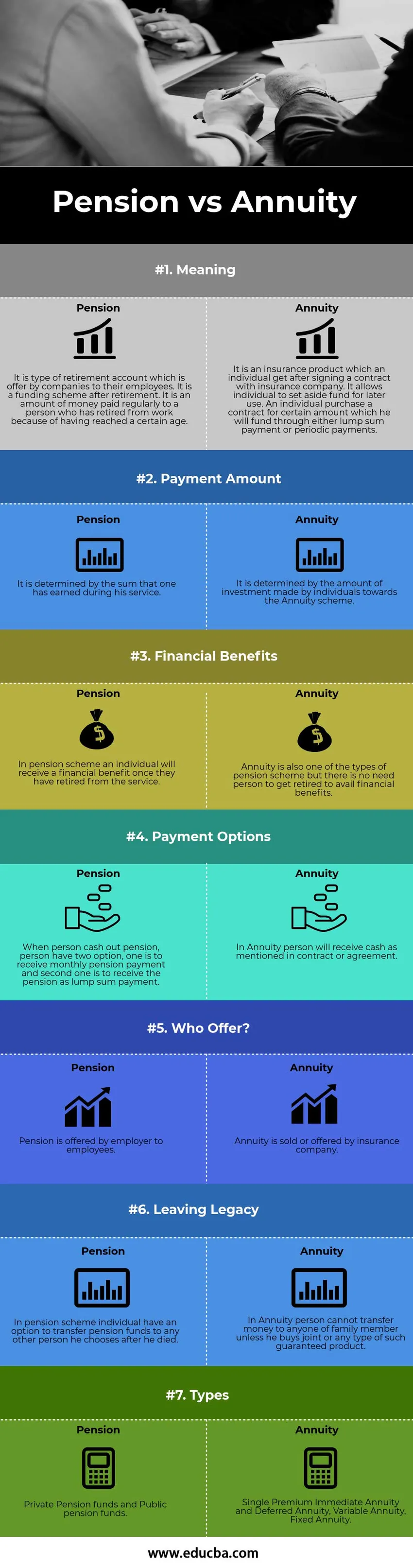

Comparación cara a cara entre pensión y anualidad (infografía)

A continuación se muestra la diferencia de 7 principales entre Pensión vs Anualidad

Diferencias clave entre pensión y anualidad

Tanto la pensión como la anualidad son opciones populares en el mercado; Discutamos algunas de las principales diferencias entre pensión y anualidad.

- Una anualidad es un esquema financiero que pagará una cantidad fija de efectivo durante un período de tiempo definido, mientras que la pensión es una cuenta de jubilación que pagará en efectivo después de retirarse del servicio.

- El monto de la pensión se recibe solo después de la jubilación, mientras que para obtener el monto de la anualidad, la persona no necesita esperar hasta la jubilación.

- Una de las diferencias clave es que el monto de la pensión dependerá del monto total que esa persona haya ganado durante su carrera, mientras que el monto de la anualidad depende de la cantidad de dinero que invierta una persona durante un año.

- Cualquier persona de la compañía de seguros puede comprar el plan de anualidad, mientras que una persona no puede hacerlo mediante una pensión, el empleador lo ofrece a los empleados como parte de los beneficios de un empleado.

- La persona que aprovecha la pensión generalmente se convierte en una pensión familiar después de su fallecimiento, mientras que la anualidad se paga al titular de la vida y a la cuenta conjunta según el acuerdo.

- Una anualidad se usa comúnmente en el mercado financiero, mientras que el fondo de pensiones no se usa comúnmente en los mercados financieros.

- La gran ventaja de una anualidad es que esa persona es la que abre una anualidad, mientras que la cuenta de pensión la abre un empleador y no un empleado o una persona.

- En la cuenta de pensiones, hay menos transparencia en comparación con el esquema de anualidad porque el mantenimiento diario de la pensión no es manejado por una persona.

Tabla de comparación de pensión vs anualidad

Veamos las 7 principales comparaciones entre pensión y anualidad

| La base de comparación entre pensión y anualidad | Pensión | Anualidad |

| Sentido | Es un tipo de cuenta de jubilación que las empresas ofrecen a sus empleados. Es un esquema de financiación después de la jubilación. Es una cantidad de dinero que se paga regularmente a una persona que se retiró del trabajo por haber alcanzado cierta edad. | Es un producto de seguro que un individuo obtiene después de firmar un contrato con una compañía de seguros. Permite a las personas reservar un fondo para su uso posterior. Una persona compra un contrato por un monto determinado que financiará mediante pagos a tanto alzado o pagos periódicos. |

| Monto del pago | Está determinado por la suma que uno ha ganado durante su servicio. | Está determinado por la cantidad de inversión realizada por los individuos para el esquema de anualidad. |

| Beneficios financieros | En un plan de pensiones, un individuo recibirá un beneficio financiero una vez que se haya retirado del servicio. | Una anualidad también es uno de los tipos de planes de pensiones, pero no es necesario que una persona se retire para aprovechar los beneficios financieros. |

| Opciones de pago | Cuando una persona cobra la pensión, tiene dos opciones, una es recibir el pago mensual de la pensión y la segunda es recibir la pensión como un pago a tanto alzado. | En la anualidad, una persona recibirá efectivo como se menciona en el contrato o acuerdo. |

| Quien ofrece? | La pensión es ofrecida por un empleador a los empleados. | La compañía de seguros vende u ofrece una anualidad. |

| Dejando el legado | En una pensión, el individuo del plan tiene la opción de transferir fondos de pensión a cualquier otra persona que elija después de su muerte. | En la Anualidad, una persona no puede transferir dinero a ninguno de los miembros de su familia a menos que compre una articulación o cualquier tipo de producto garantizado. |

| Tipos | Fondos de pensiones privados y fondos de pensiones públicos. | Anualidad inmediata de prima única y anualidad diferida, anualidad variable, anualidad fija. |

Conclusión - Pensión vs anualidad

Entonces, a partir del análisis, está claro que tanto la pensión como la anualidad son una fuente común de ingresos y ambas son beneficiosas para la persona, sin embargo, hay una serie de diferencias entre la anualidad y la pensión. Una pensión es una cuenta de jubilación que ofrece el empleador a un empleado para los beneficios del empleador y una anualidad es un producto de seguro que una persona obtiene al comprar un contrato. Una anualidad es un activo financiero que paga una cantidad fija de efectivo durante el período de tiempo, y la pensión es el beneficio que la persona aprovecha después de haberse retirado (después de completar el límite de edad) del trabajo. El monto de la pensión se calcula por el dinero total que uno ha ganado durante su carrera laboral y ese dinero lo invierte un empleador y el monto de la anualidad se calcula por el dinero invertido por una persona en la cuenta o esquema de la anualidad. La compañía de seguros invierte el dinero de la anualidad en el fondo mutuo, acciones y bonos. La anualidad tiene una de las desventajas potenciales de incurrir en tarifas y comisiones adicionales porque la compañía de seguros invierte dinero en el mercado de valores, por lo que cobran algunas tarifas por el mantenimiento del dinero.

Artículos recomendados

Esta ha sido una guía de la principal diferencia entre Pensión vs Anualidad. Aquí también discutimos las diferencias clave de Pensión vs Anualidad con infografías y tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información.

- Principales diferencias de Hedge Fund y Mutual Fund

- Angel Investor vs Capital de riesgo

- Comparación entre costos y gastos

- Principales diferencias de deuda vs capital