Diferencias entre arrendamiento de capital vs arrendamiento operativo

Un arrendamiento es un acuerdo contractual entre el arrendador (propietario del activo) y el arrendatario (alquila el activo). En este contrato, el arrendador otorga el derecho de usar una propiedad por un período particular y, a cambio, el arrendatario otorga una serie de pagos conocidos como pagos de arrendamiento. Hay principalmente dos tipos de arrendamiento involucrados: arrendamiento de capital y arrendamiento operativo. Un arrendamiento de capital también se llama arrendamiento financiero. El arrendador puede ser cualquier entidad o empresa o cualquier organismo independiente o banco e instituciones. Un arrendatario puede ser cualquier cosa, desde transporte, bienes raíces, agricultura, construcción, etc.

Para que un arrendamiento se clasifique como arrendamiento de capital en US GAAP, se debe cumplir cualquiera de las cuatro condiciones:

- El valor presente del pago del arrendamiento debe ser igual o mayor que el valor justo de mercado del activo. es decir, cualquier pago que se suponía que debíamos hacer en la tenencia si hacemos su valor presente y lo comparamos con el valor de mercado, si PV (arrendamiento)> o = MV del activo lo clasifican como arrendamiento de capital. Supongamos que el valor de mercado de la propiedad es 100 y que los pagos se realizan durante 25 años, obteniendo una V de todos los pagos es 110. Aquí es mayor, por lo que se clasifica como arrendamiento de capital.

- El plazo del arrendamiento es mayor o igual al 75% del activo de vida útil. En nuestro ejemplo, la tenencia es de 25 años y supongamos que la vida útil de la propiedad es de 20 años. Entonces, 75% (20) = 15 años, lo que satisface la condición así clasificada como arrendamiento de capital.

- Una transferencia de propiedad al final de la tenencia.

- Una opción para comprar el activo a un precio con descuento al final de la tenencia. Para las NIIF, hay un criterio más para evaluarlo como un arrendamiento de capital.

- Solo el arrendatario puede utilizar el activo sin ningún cambio importante realizado en los activos que están bajo el arrendamiento.

Antes de comenzar con las diferencias, solo piense en el arrendamiento de capital como propietario de la propiedad y el arrendamiento operativo como solo el alquiler de la propiedad. Comprendamos la diferencia completa entre los dos arrendamientos con el mismo ejemplo.

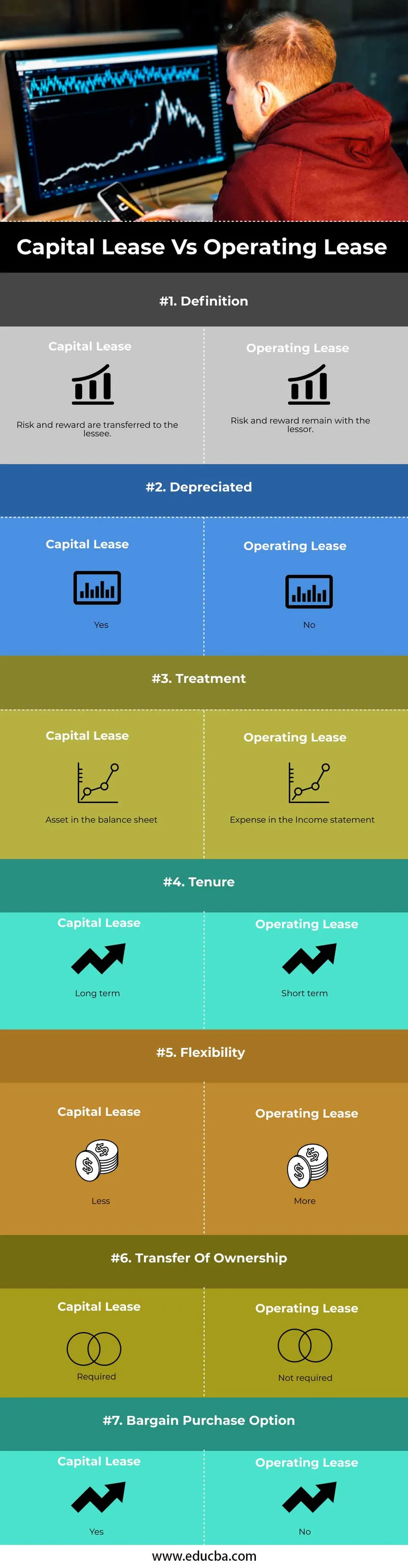

Comparación directa entre arrendamiento de capital y arrendamiento operativo (infografía)

A continuación se muestra la diferencia entre los 7 principales entre Arrendamiento de capital y Arrendamiento operativo

Diferencias clave entre el arrendamiento de capital frente al arrendamiento operativo

Analicemos algunas de las principales diferencias clave entre el arrendamiento de capital y el arrendamiento operativo:

- El riesgo y los rendimientos relacionados con la propiedad del activo se transfieren al arrendatario en arrendamiento de capital. En un arrendamiento operativo, el riesgo y las recompensas relacionadas con la propiedad del activo permanecen con el arrendador.

- Si bien tomamos el mismo ejemplo anterior, depreciamos el activo en nuestro balance general, es decir, la propiedad que poseemos se deprecia con el tiempo. Debido a la depreciación del arrendamiento de capital, se reduce la renta imponible. Sin embargo, alquilar una propiedad no se deprecia durante el período.

- El tratamiento contable para ambos tipos de arrendamiento varía según el arrendatario o el arrendador. El arrendamiento operativo se trata como un gasto en el estado de resultados. Un activo no se transfiere y se presta al arrendatario. No hay entrada de balance en caso de un arrendamiento operativo. No hay depreciación para el activo. En un arrendamiento de capital, hay una transferencia de propiedad de un activo a la cuenta del arrendatario. Por lo tanto, el arrendamiento se trata como un préstamo y los pagos (monto de interés) como gastos en el estado de resultados. Un activo se registra en el Balance general. El valor presente de un activo se toma en el balance general y se deprecia durante el período.

- La tenencia del arrendamiento de capital es a largo plazo, mientras que para el arrendamiento operativo es a corto plazo. Por lo tanto, se requiere la transferencia de propiedad en el arrendamiento de capital y no en el arrendamiento operativo. Por ejemplo, el deber de una propiedad es por un largo tiempo y uno necesita transferir los derechos de propiedad. En caso de alquiler es por un período muy corto y la transferencia de propiedad no es obligatoria. La transferencia de propiedad en el arrendamiento operativo se queda con el arrendador por el período completo del arrendamiento. En el caso del arrendamiento de capital, la transferencia de propiedad es opcional al final del período de tenencia. El título puede o no ser transferido al arrendatario

- El arrendamiento de capital no tiene flexibilidad en comparación con el arrendamiento operativo. En el arrendamiento operativo, como el tratamiento contable es muy fácil, uno puede cambiar el activo regularmente y actualizarlo. En nuestro ejemplo actual, hemos considerado alquilar una propiedad como un arrendamiento operativo. Si necesitamos cambiar la propiedad de alquiler, el proceso es muy fácil ya que se trata de un único gasto. En el caso de un arrendamiento de capital cuando somos dueños de la propiedad, la flexibilidad de cambiar el activo disminuye drásticamente.

- La transferencia de propiedad se requiere en el arrendamiento de capital y no en el arrendamiento operativo. Por ejemplo, el deber de una propiedad es por un largo tiempo y uno necesita transferir los derechos de propiedad. En caso de alquiler es por un período muy corto y la transferencia de propiedad no es obligatoria. Debido a esto, existe un alto riesgo de obsolescencia involucrado en el arrendamiento de capital. No hay riesgo de obsolescencia involucrado en el arrendamiento operativo.

- La opción de compra de negociación está disponible en caso de arrendamiento de capital. En el arrendamiento operativo, no hay una opción de compra de negociación disponible.

Tabla comparativa de arrendamiento de capital vs arrendamiento operativo

A continuación se muestra la comparación más importante entre Capital Lease vs Operation Lease

| Bases de comparación |

Arrendamiento de capital |

Arrendamiento operativo |

| Definición | El riesgo y la recompensa se transfieren al arrendatario. | Riesgo y recompensa permanecen con el arrendador. |

| Depreciado | si | No |

| Tratamiento | Un activo en el balance | Gastos en el estado de resultados |

| Tenencia | A largo plazo | Término corto |

| Flexibilidad | Menos | Más |

| Transferencia de la propiedad | Necesario | No requerido |

| Opción de compra de ganga | si | No |

Ejemplo de arrendamiento de capital y arrendamiento operativo

Ejemplo de capital y arrendamiento operativo son

Arrendamiento operativo

Una empresa entra en un acuerdo de 4 años para alquilar el edificio. No existe una política de renovación de la varita de cancelación. El mantenimiento corre a cargo del propietario. Por lo tanto, este arrendamiento se clasifica como un arrendamiento operativo.

Arrendamiento de capital

ABC ltd arrendó equipos de construcción de la empresa inmobiliaria XYZ. El período de arrendamiento es de 6 años. Considerando 10 por ciento como tasa que convierte la tasa al valor actual. El factor de valor presente para 6 años al 10 por ciento es 4.355 El pago del pago arrendado es de 3 lakhs. El valor presente del pago mínimo arrendado es 4.355 * 3 = 13.065 lakhs.

Conclusión

Antes de concluir y decidir el tipo de arrendamiento, uno debe obtener un conocimiento adecuado del tratamiento contable y fiscal realizado. Tanto el capital como el arrendamiento operativo tienen sus ventajas. Con base en las necesidades de la compañía y el escenario fiscal actual, decida por uno o incluso una combinación de ambos tipos de arrendamiento para diferentes activos de la compañía.

Artículo recomendado

Esta ha sido una guía de la diferencia entre el arrendamiento de capital y el arrendamiento operativo. Aquí también discutimos las diferencias clave entre el arrendamiento de capital y el arrendamiento operativo con infografías y tabla de comparación. También puede consultar los siguientes artículos para obtener más información.

- Rendimiento del capital invertido

- Beneficio operativo vs beneficio neto

- Préstamo vs Arrendamiento

- Dinero duro vs dinero blando