Fórmula EPS diluida (Tabla de contenido)

- Fórmula EPS diluida

- Calculadora EPS diluida

- Fórmula EPS diluida en Excel (con plantilla de Excel)

Fórmula EPS diluida

Dónde,

Valores convertibles = Acciones preferentes convertibles + Deuda convertible + Opciones sobre acciones + warrants

Ejemplos

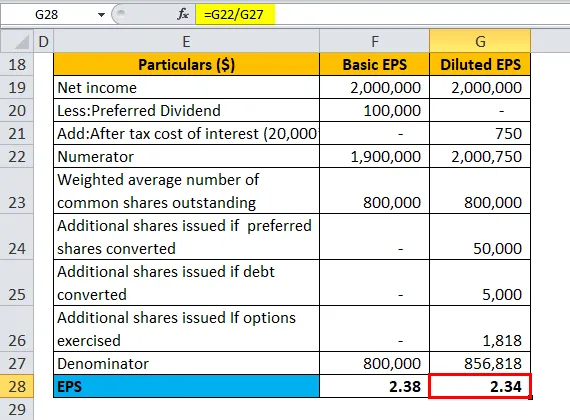

Suponga que la Compañía ABC tiene la siguiente estructura de acciones y valores dilutivos al final de un año fiscal:

Puede descargar esta Plantilla Excel Excel Fórmula diluida aquí - Plantilla Excel Fórmula Excel diluida- Promedio ponderado de acciones ordinarias en circulación: 800, 000

- Acciones preferidas convertibles: 10, 000, convertibles en 5 acciones comunes cada una y pagando dividendos de $ 10 por acción

- Deuda convertible: $ 20, 000 de bonos del 5% convertibles en 5, 000 acciones

- Opciones de acciones en circulación al comienzo del año: 10, 000 con el precio de ejercicio de $ 45 (El precio promedio de mercado de las acciones de la compañía durante el año fue de $ 55 por acción)

- Utilidad neta antes del dividendo preferido = $ 2, 000, 000, tasa impositiva 25%

| Detalles ($) | EPS básico | EPS diluido |

| Lngresos netos | 20, 00, 000 | 20, 00, 000 |

| Menos: dividendo preferido | 1, 00, 000 | - |

| Agregar: costo de intereses después de impuestos | - | 750 |

| Numerador | 19, 00, 000 | 20, 00, 750 |

| Número promedio ponderado de acciones ordinarias en circulación | 8, 00, 000 | 8, 00, 000 |

| Acciones adicionales emitidas si las acciones preferidas se convierten | - | 50, 000 |

| Acciones adicionales emitidas si la deuda se convierte | 5, 000 | |

| Acciones adicionales emitidas si las opciones ejercidas (en el dinero) | - | 1, 818 |

| Denominador | 8, 00, 000 | 8, 56, 818 |

| EPS | 2, 38 | 2, 34 |

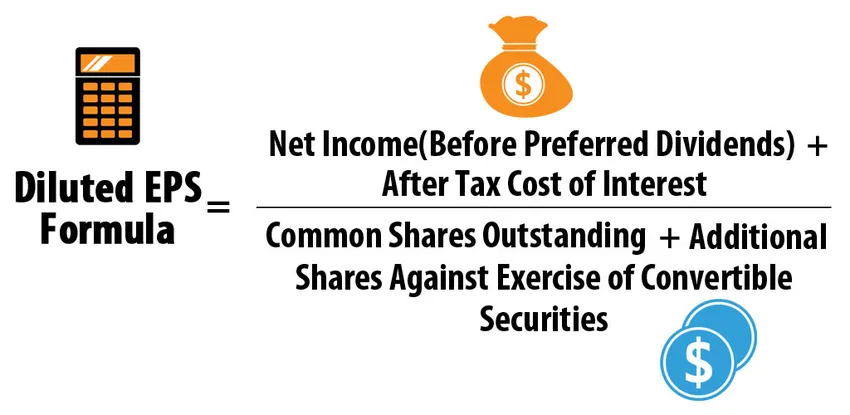

Fórmula EPS diluida = Ingresos netos (antes de dividendos preferidos) + Costo de intereses después de impuestos / (Acciones comunes en circulación + Acciones adicionales contra el ejercicio de valores convertibles)

- EPS diluido = (20, 00, 000 + 750) / (8, 00, 000 + 50, 000 + 5, 000 + 1, 818)

- EPS diluido = 20, 00, 750 / 8, 56, 818

- EPS diluido = 2, 34

Explicación de la fórmula EPS diluida

- Definición: El EPS diluido representa el rendimiento de las ganancias de una empresa (ingreso por acción) suponiendo que se ejerzan todos sus valores convertibles diluidos. Los valores convertibles pueden ser acciones preferentes, obligaciones, opciones de acciones no ejercidas y warrants. EPS diluido considera lo que sucedería si el titular ejerce los valores dilutivos. Dado que los valores dilutivos aumentan efectivamente el número de acciones en circulación, la EPS cae.

- Dilutivos frente a valores antidilutivos: cada uno de estos valores convertibles debe ser dilutivo, lo que significa que su inclusión en el cálculo de EPS diluido no debería producir un valor de EPS más alto en comparación con el EPS básico.

Por ejemplo, considere que la Compañía AD tiene la siguiente estructura de acciones y valores convertibles al final de un año fiscal:

- Promedio ponderado de acciones ordinarias en circulación: 800, 000

- Acciones preferidas convertibles: 10, 000, convertibles en 3 acciones comunes de cada una y pago de dividendos de $ 10 por acción

- Utilidad neta antes del dividendo preferido = $ 2, 000, 000

| Detalles ($) | EPS básico | EPS diluido si se convierte |

| Lngresos netos | 20, 00, 000 | 20, 00, 000 |

| Menos: dividendo preferido | 1, 00, 000 | - |

| Numerador | 19, 00, 000 | 20, 00, 000 |

| Número promedio ponderado de acciones ordinarias en circulación | 8, 00, 000 | 8, 00, 000 |

| Acciones adicionales emitidas si las acciones preferidas se convierten | - | 30, 000 |

| Denominador | 8, 00, 000 | 8, 30, 000 |

| EPS | 2, 38 | 2, 41 |

Fórmula EPS diluida = Ingresos netos (antes de dividendos preferidos) + Costo de intereses después de impuestos / (Acciones comunes en circulación + Acciones adicionales contra el ejercicio de valores convertibles)

- EPS diluido = (20, 00, 000 + 0) / (8, 00, 000 + 30, 000)

- EPS diluido = 20, 00, 000 / 8, 30, 000

- EPS diluido = 2.41

Dado que el EPS diluido (si se convierten los preferidos) excede el EPS básico, estas acciones preferentes convertibles son antidilutivas y, por lo tanto, no se incluirán en el cálculo del EPS diluido. Por lo tanto, el EPS diluido siempre es menor o igual que el EPS básico.

- Cálculo de acciones / obligaciones preferentes convertibles: en estos casos, las EPS diluidas se calculan utilizando el método de conversión si, que suponía que los valores se habían convertido a principios de año.

Para las acciones preferidas, después de la conversión, no habría acciones preferidas en circulación, por lo tanto, no se darían dividendos preferidos y se emitirían acciones comunes adicionales que aumentarían el valor en circulación de las acciones comunes. Considere el ejemplo anterior de la compañía ABC, suponiendo que solo existan acciones preferentes convertibles y que no haya otros convertibles. El cálculo sería el siguiente:

| Informe detallado | EPS básico | EPS diluido |

| Lngresos netos | 20, 00, 000 | 20, 00, 000 |

| Menos: dividendo preferido | 1, 00, 000 | - |

| Numerador | 19, 00, 000 | 20, 00, 000 |

| Número promedio ponderado de acciones ordinarias en circulación | 8, 00, 000 | 8, 00, 000 |

| Acciones adicionales emitidas si las acciones preferidas se convierten | - | 50, 000 |

| Denominador | 8, 00, 000 | 8, 50, 000 |

| EPS | 2, 38 | 2, 35 |

Fórmula EPS diluida = Ingresos netos (antes de dividendos preferidos) + Costo de intereses después de impuestos / (Acciones comunes en circulación + Acciones adicionales contra el ejercicio de valores convertibles)

- EPS diluido = (20, 00, 000 + 0) / (8, 00, 000 + 50, 000)

- EPS diluido = 20, 00, 000 / 8, 50, 000

- EPS diluido = 2.35

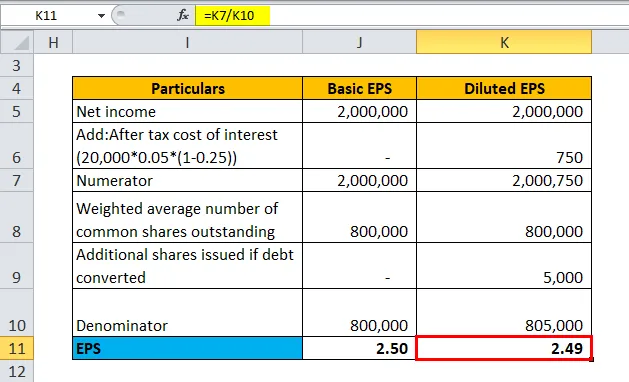

Para las obligaciones convertibles, si la conversión se lleva a cabo, habría acciones ordinarias adicionales, mientras que la compañía no pagará ningún interés sobre la deuda convertible, lo que significa que el ingreso neto aumentará por el monto del pago de intereses después de impuestos. Considere el ejemplo anterior de la compañía ABC, suponiendo que solo exista deuda convertible y que no haya otros convertibles. El cálculo sería el siguiente:

| Informe detallado | EPS básico | EPS diluido |

| Lngresos netos | 20, 00, 000 | 20, 00, 000 |

| Agregar: después de impuestos el costo de interés

(20, 000 * 0.05 * (1-0.25)) *** | - | 750 |

| Numerador | 20, 00, 000 | 20, 00, 750 |

| Número promedio ponderado de acciones ordinarias en circulación | 8, 00, 000 | 8, 00, 000 |

| Acciones adicionales emitidas si la deuda se convierte | - | 5, 000 |

| Denominador | 8, 00, 000 | 8, 05, 000 |

| EPS | 2, 50 | 2, 49 |

*** Tasa de impuestos-25%, tasa de interés-5%, deuda- $ 20, 000

Fórmula EPS diluida = Ingresos netos (antes de dividendos preferidos) + Costo de intereses después de impuestos / (Acciones comunes en circulación + Acciones adicionales contra el ejercicio de valores convertibles)

- EPS diluido = (20, 00, 000 + 750) / (8, 00, 000 + 5, 000)

- EPS diluido = 20, 00, 750 / 8, 05, 000

- EPS diluido = 2.49

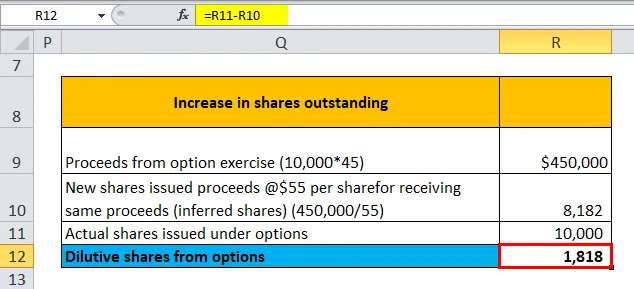

- Cálculo de opciones sobre acciones y warrants: según las NIIF, las acciones en circulación se calculan por un exceso de un número de nuevas acciones convertidas por encima del número de acciones "inferidas" que tendrían que emitirse al precio promedio de mercado del período para recibir la conversión procede. Considere el ejemplo anterior de la compañía ABC, suponiendo que solo existan opciones de acciones no ejercidas y que no haya otros convertibles. El cálculo sería el siguiente:

| Aumento de acciones en circulación | |

| Producto del ejercicio de opción (10, 000 * 45) | $ 4, 50, 000 |

| Ingresos emitidos por nuevas acciones @ $ 55 por acción por recibir los mismos ingresos (acciones inferidas) (450, 000 / 55) | 8, 182 |

| Acciones reales emitidas bajo opciones | 10, 000 |

| Acciones dilutivas de opciones | 1, 818 |

Acciones dilutivas de opciones = Acciones reales - Nuevas acciones emitidas

- Acciones dilusivas de opciones = 10, 000 - 8, 182

- Acciones dilusivas de opciones = 1, 818

| Informe detallado | EPS básico | EPS diluido |

| Lngresos netos | 20, 00, 000 | 20, 00, 000 |

| Numerador | 20, 00, 000 | 20, 00, 000 |

| Número promedio ponderado de acciones ordinarias en circulación | 8, 00, 000 | 8, 00, 000 |

| Acciones adicionales emitidas si las opciones ejercidas | - | 1, 818 |

| Denominador | 8, 00, 000 | 8, 01, 818 |

| EPS | 2, 50 | 2, 49 |

Fórmula EPS diluida = Ingresos netos (antes de dividendos preferidos) + Costo de intereses después de impuestos / (Acciones comunes en circulación + Acciones adicionales contra el ejercicio de valores convertibles)

- EPS diluido = (20, 00, 000 + 0) / (8, 00, 000 + 1, 818)

- EPS diluido = 20, 00, 000 / 8, 01, 818

- EPS diluido = 2.49

Solo las opciones dentro del dinero pueden considerarse para dilución, ya que es más probable que se ejerzan. Las opciones se consideran dentro del dinero si el precio de ejercicio es más bajo que el precio promedio de mercado durante el período especificado utilizado para calcular EPS.

Importancia y uso de la fórmula diluida de EPS

- Estructura de capital compleja y conservadurismo: la mayoría de las empresas tienen una estructura de capital compleja que consiste en valores con opción de conversión para las cuales las empresas se comprometen a emitir acciones adicionales en el futuro. La estructura de capital compleja se mantiene especialmente para reducir el costo de capital. Por ejemplo, las instituciones financieras que prestan deuda convertible cobrarían un interés más bajo que la deuda no convertible equivalente. Sin embargo, al evaluar la salud financiera de una empresa, es más apropiado tomar el EPS diluido más conservador, suponiendo que se realicen todas las conversiones, aunque es poco probable que todas las conversiones se realicen simultáneamente.

- La diferencia en EPS básico y diluido : la mayoría de los analistas e inversores son críticos de una gran diferencia en EPS básico y diluido. Efectivamente, esto significa que la empresa tiene una estructura de capital muy compleja y compromisos significativos si el ejercicio se materializa. Otro punto a tener en cuenta es la diferencia real. Una diferencia de $ 0.1 entre las dos EPS puede no ser tan significativa en el caso de acciones en circulación de $ 10 millones como en el caso de acciones en circulación de $ 10 mil millones. En el primer caso, $ 1 millón no está disponible para existir, inversores, mientras que en el último caso es $ 1000 millones.

- EPS diluido vs EPS básico para comparación : para una estructura de capital simple sin opciones de conversión, EPS diluido y EPS básico son los mismos. Cuando se compara con una estructura de capital compleja, es más apropiado usar EPS diluido para facilitar la comparación "manzana a manzana" a lo largo del tiempo y entre pares

- Impacto en el P / E de la compañía y otras medidas de valuación: el EPS diluido impacta negativamente en la relación P / E, por lo que a los accionistas generalmente no les gustan las compañías que emiten valores diluidos. Una vez más, los analistas encuentran que es menos engorroso calcular P / E utilizando un límite de mercado total en el numerador y ganancias totales en el denominador en caso de una estructura de capital compleja en lugar de verificar todas y cada una de las conversiones en los estados financieros.

Calculadora de fórmula EPS diluida

Puede usar la siguiente Calculadora de Fórmula EPS Diluida

| Lngresos netos | |

| Costo de interés después de impuestos | |

| Acciones comunes pendientes | |

| Acciones adicionales emitidas si las acciones preferidas se convierten | |

| Acciones adicionales emitidas si la deuda se convierte | |

| Acciones adicionales emitidas si las opciones ejercidas (en el dinero) | |

| Fórmula EPS diluida = | |

| Fórmula EPS diluida = |

|

|||||||||

|

Fórmula EPS diluida en Excel (con plantilla de Excel)

Aquí haremos el mismo ejemplo de la fórmula EPS diluida en Excel. Es muy fácil y simple.

Puede calcular fácilmente el EPS diluido utilizando la fórmula en la plantilla provista.

Ejemplo 1

Ejemplo # 2

Ejemplo # 3

Ejemplo # 4

Ejemplo # 5.1

Ejemplo # 5.2

Artículos recomendados

Esta ha sido una guía para una fórmula de EPS diluido. Aquí discutimos sus usos junto con ejemplos prácticos. También le proporcionamos una Calculadora de Fórmula EPS Diluida con una plantilla de Excel descargable. También puede consultar los siguientes artículos para obtener más información:

- Fórmula para la perpetuidad

- Fórmula de rendimiento fiscal equivalente

- Calculadora para la fórmula de rendimiento de ganancias de capital

- Plantilla para la fórmula de dividendos por acción

- Fórmula excepcional de acciones