Introducción a EPS diluido

La dilución es la reducción de EPS si los valores potencialmente convertibles en acciones ordinarias. En palabras simples, podemos decir que el EPS diluido es un indicador de rendimiento utilizado para medir la calidad de las ganancias por acción (EPS) de una empresa si se ejercen todos los valores convertibles como opciones, warrants, acciones preferentes convertibles, etc. En muchos informes anuales o informes de investigación, ha visto que generalmente informan las ganancias diluidas por acción. La razón detrás de esto es que los inversores pueden determinar cómo serían las ganancias por acción si los instrumentos convertibles se convirtieran en acciones. Por lo tanto, el EPS diluido da el peor escenario para las ganancias por acción.

¿Qué se entiende por EPS y EPS diluido?

En primer lugar entenderemos el significado de EPS y EPS diluido simultáneamente. EPS también llamado Ganancias por acción;

- Ayuda a los inversores a comprender el retorno de su inversión en las acciones de una empresa que cotiza en bolsa.

- Les dice a los inversionistas cuánto han ganado en sus acciones en la compañía sobre la base del precio de las acciones.

- El EPS puede calcularse simplemente dividiendo el ingreso neto ganado en un período de informe dado menos el dividendo preferido por el número total de acciones en circulación durante el mismo período.

El número de acciones en circulación puede fluctuar; por lo general, usamos un método promedio ponderado

Cálculo / Fórmula de EPS

El EPS se calcula dividiendo el ingreso neto menos los dividendos preferidos dividido por el número de acciones en circulación. Esto se puede expresar en términos de la siguiente fórmula:

Ganancias por acción (EPS) = (Ingreso neto - Dividendos preferenciales) / Promedio ponderado de acciones ordinarias en circulación

Si la estructura de capital cambia (es decir, el número de acciones cambia) durante el período de informe, se utiliza un número promedio ponderado de acciones de capital para los cálculos de EPS, de lo contrario, se usa una cantidad de acciones en circulación.

Dividendos preferenciales

- Si las acciones preferentes no son acumulativas, deduzca solo los dividendos declarados

- Si las acciones preferentes son acumulativas, deduzca solo los dividendos declarados o si no se declara ningún dividendo, deduzca solo los dividendos de un año.

El promedio ponderado de acciones ordinarias en circulación

Simplemente significa que la cantidad de acciones en circulación en una compañía a menudo cambiará debido a que una compañía emite nuevas acciones, recompras de acciones existentes y otros instrumentos financieros como ESOP convertidos en acciones. Este método incorpora cualquier cambio en el número de acciones en circulación durante un período de informe particular. Es un número extremadamente importante; Es útil calcular medidas financieras clave como EPS para el período de tiempo.

Cursos recomendados

- Curso de gestión de tesorería en línea

- Certificación de capacitación en planificación de jubilación y empleados

- Curso en línea de impuestos y planificación patrimonial

- Entrenamiento de Certificación en Stock Trading con Trade Tiger

Veamos el siguiente ejemplo:

Existe una experiencia de la empresa de fabricación "Future Manufactures" en la fabricación de productos FMCG. Tiene 200, 000 acciones en circulación a comienzos del año 2013. Después de los primeros seis meses, “Fabricación futura” emite 200, 000 acciones adicionales, por lo que ahora el total de acciones en circulación se ha incrementado hasta los 400, 000. Al final del año, “Fabricación futura” reporta una ganancia de $ 401, 000 y un dividendo preferencial distribuido de $ 1000.

¿Para qué cantidad de acciones debe tomar para el cálculo de EPS? 200, 000 o 400, 000? Si usa 200, 000 acciones, el EPS sería de $ 2 (EPS = $ 401, 000 - $ 1000 / 200, 000) y si se usaran 400, 000 acciones, el EPS sería de $ 1, (EPS = $ 401, 000 - $ 1000 / 400, 000)

¿Es la gran diferencia entre los cálculos de EPS? Esta es una de las principales razones por las que preferimos utilizar un método de promedio ponderado, ya que garantiza que los cálculos financieros de EPS sean lo más precisos posible en caso de cambios en las acciones de la compañía durante un período. Se calcula tomando la cantidad de acciones en circulación y multiplicándolas por el período de informe de esas acciones cubiertas, luego sumando el total. Mira la siguiente tabla

|

Fracción de acciones ponderadas |

|||

| fechas | Acción en circulación | La porción del año pendiente | Acciones ponderadas |

| Primeros seis meses de 2013 | 200, 000 | 6/12 | 200, 000 * 6/12 = 100, 000 |

| Últimos seis meses de 2013 | 400, 000 | 6/12 | 400, 000 * 6/12 = 200, 000 |

| El promedio ponderado de acciones | 100, 00 + 200, 000 = 300, 000 | ||

Ahora calculemos EPS de manufacturas futuras. Tenemos Fórmula para el cálculo de EPS,

Ganancias por acción = (Ingresos netos - Dividendos preferenciales) / Promedio ponderado de acciones ordinarias en circulación

Aquí tenemos los detalles de manufacturas futuras

- Ingresos netos = $ 401, 000

- Dividendo preferencial = $ 1000

- Número ponderado de acciones en circulación = 300, 000

Entonces,

EPS = ($ 401, 000 - $ 1000) / 300, 000

EPS = $ 400000/300000

EPS = $ 1.33 por acción

Este es el cálculo básico de EPS.

Nota IMPORTANTE:

Valores antidilutivos

- Cuando los valores se convierten en acciones, lo que resulta en un aumento en EPS llamado Valores Antidilutivos.

- Los valores antidilutivos no se registran

- Los valores que aumentan las ganancias por acción se ignoran

Efecto de la deuda convertible

Efecto sobre el numerador

- Si los bonos convertibles son dilutivos, entonces el gasto después de impuestos de intereses del bono no se consideraría como un gasto por intereses para EPS diluidos

- Los gastos por intereses multiplicados por (tasa de 1 impuesto) deben agregarse nuevamente al numerador

Efecto sobre el denominador

El denominador básico de EPS se ajusta por el número equivalente de acciones comunes creadas por la conversión de toda la deuda convertible

Una fórmula de EPS diluido

EPS diluido = (Ingresos netos - dividendos preferidos) + (Intereses de deuda convertible) * (1- Tasa impositiva) / promedio común ponderado de acciones ordinarias en circulación + acciones de conversión de deuda convertible)

- Antes de calcular el EPS diluido, uno debe verificar si esta seguridad es antidilutiva

- Para verificar si la deuda convertible es antidilutiva, calcule

(Intereses de deuda convertible) * (1- Tasa impositiva) / acciones de deuda convertible

Si este número es inferior al EPS básico, la deuda convertible es dilutiva y debe incluirse en el cálculo del EPS diluido

Ejemplo:

Durante 2013, KK Enterprise reportó un ingreso neto de $ 250, 000 y tenía 100, 000 acciones ordinarias durante 2013; KK Enterprise emitió 1, 000 acciones del 10%, par $ 100 de acciones preferentes en circulación. En 2013, KK Enterprise emitió, a la par, 600, $ 1, 000, bonos del 8%, cada uno convertible en 100 acciones ordinarias. Calcule el EPS diluido. Asumir tasa impositiva - 40%

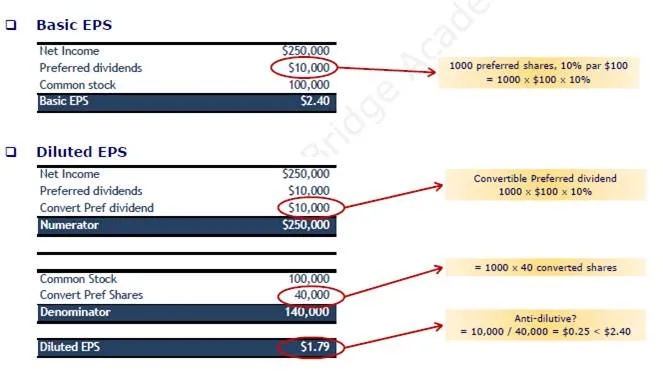

Efecto de las acciones preferentes convertibles

Efecto sobre el numerador

Si una acción preferente convertible es dilutiva, entonces el dividendo preferente convertible debe agregarse nuevamente al ingreso calculado previamente de las operaciones continuas menos los dividendos preferidos

Efecto sobre el denominador

El denominador básico de EPS se ajusta por el número equivalente de acciones comunes creadas por la conversión de todas las acciones preferentes convertibles

EPS diluido = (Ingreso neto - Dividendos preferidos) + (dividendo preferente convertible) / (Promedio ponderado de acciones ordinarias en circulación + acciones de la conversión de acciones preferentes conv.)

- Antes de calcular el EPS diluido, uno debe verificar si esta seguridad es antidilutiva

- Para verificar si el stock preferido convertible es antidiluyente, calcule

(Dividendo preferente convertible) / Acciones preferentes convertibles

Si este número es inferior al EPS básico, una acción preferente convertible es dilutiva y debe incluirse en el cálculo del EPS diluido

Ejemplo

Durante 2013, KK Enterprise reportó un ingreso neto de $ 250, 000 y tenía 100, 000 acciones ordinarias. Durante 2013, KK Enterprise emitió 1, 000 acciones del 10%, par $ 100 de acciones preferentes en circulación, cada una convertible en 40 acciones. Calcule el EPS diluido. Asumir tasa impositiva - 40%

Ventajas de usar EPS

- Es un excelente método para determinar la rentabilidad de la empresa.

- EPS es fácil, muy fácil de entender y calcular.

- EPS evalúa únicamente el desempeño de la empresa y no considera los precios bursátiles de la empresa.

Artículos recomendados

También puede echar un vistazo a los siguientes artículos para obtener más información:

- ¿Qué son los bonos convertibles?

- 9 formas útiles de los requisitos de financiación para el inicio de negocios

- Los 15 errores de inicio de negocios más comunes que debes evitar

- Cosas importantes sobre el uso de la página de Google Plus para empresas