Diferencia entre el valor real en efectivo y el costo de reemplazo

Valor de un producto

Dado que los humanos hemos decidido formalizar los valores de cambio, hemos creado monedas para medir el valor de un producto. Esto se etiqueta como el valor del producto. Recuerde este término básico, ya que puede ser útil en el futuro.

Valor real en efectivo vs costo de reemplazo

Estos son los dos métodos para valorar una propiedad en particular, y los dos difieren mucho entre sí. Las compañías de seguros pueden usar estos términos en sus declaraciones de póliza, para aclarar cómo se puede valorar su propiedad, en caso de que se presente un reclamo de seguro.

Valor Actual Efectivo

El valor real en efectivo (ACV) es una forma de medir el valor de una propiedad en particular con el fin de resolver un reclamo de seguro. Las compañías de seguros utilizan principalmente el valor real en efectivo para determinar cuánto reembolso pagar al asegurado en caso de un reclamo.

Los artículos valorados al valor real en efectivo definitivamente se valoran por debajo de su precio de compra real. La valoración se realiza de la misma manera que cuando decide vender su computadora portátil o muebles en OLX, Quikr, etc.

A un nivel explicativo muy básico, el valor real en efectivo se calcula como el costo de reemplazo menos la depreciación acumulada. De estos dos factores distintos en juego, la depreciación generalmente se estima sobre la base de la vida útil del activo o producto. El valor real en efectivo nunca está claro, ya que alguien podría afirmar que la vida útil de una computadora portátil es de 8 años, mientras que algunos podrían afirmar que es de 5 años. Esto afecta el valor de depreciación y, por lo tanto, el valor en libros del activo.

En el caso de los vehículos, la determinación del valor se vuelve mucho más difícil, ya que junto con la edad del vehículo, su tipo de combustible, el kilometraje cubierto, el registro de mantenimiento, los daños, si los hay, el número de propietarios anteriores del vehículo, etc., son factores clave para determinar El valor real en efectivo de un vehículo.

Costo de remplazo

El costo de reemplazo o el valor de reemplazo es el monto que una persona tendría que pagar para reemplazar un activo. Es el costo real de reemplazar un artículo o activo en su condición previa a la pérdida. Si bien el costo de reemplazo puede no ser exactamente tan alto como un "nuevo valor de mercado" del activo, también puede no ser tan bajo como el Valor Efectivo Real que excluye la depreciación.

En el caso de que una compañía de seguros pague el Costo de Reemplazo de un activo, en un reclamo de seguro, el asegurado tendrá que reemplazar el activo en primer lugar.

Después de reemplazar el activo, la compañía de seguros puede solicitar mucha información para finalizar una oferta de liquidación completa para el cliente.

En algunos casos, la compañía de seguros puede desembolsar las reclamaciones de seguros a través de 2 cheques. El primer cheque se entrega inmediatamente al cliente y vale el valor real en efectivo del activo dañado o perdido.

El otro cheque que incluye el saldo del costo de reemplazo, puede enviarse después de la verificación del hecho de que el cliente realmente ha reemplazado el artículo.

La valoración del costo de reemplazo puede tener un deducible estándar para cada tipo de producto, y esto puede reducirse del valor de mercado actual para llegar finalmente al costo de reemplazo.

Ejemplo 1 : supongamos que un usuario tiene un iPhone XS que cuesta $ 1, 000 y lo asegura en un seguro de reemplazo completo con un deducible de $ 100. Ahora, si roban el teléfono y se presenta un reclamo de seguro, el usuario puede reclamar $ 900 de la compañía de seguros después de comprar un nuevo iPhone XS por valor de $ 1, 000.

Ejemplo 2 : Un usuario compró un auto nuevo por un valor de $ 8, 000 y lo asegura en un seguro de reemplazo completo con un deducible de $ 1, 000. Ahora, si el comprador hace un reclamo de seguro válido después de 2 años, la compañía de seguros puede ofrecerle al usuario el precio de mercado exacto del modelo de automóvil menos el deducible. Supongamos que desde que han pasado 2 años, el mismo modelo del automóvil ahora vale $ 6, 500. En ese caso, el usuario recibe;

Valor de mercado del activo asegurado - Deducible = $ 6, 500 - $ 1, 000 = $ 5, 500

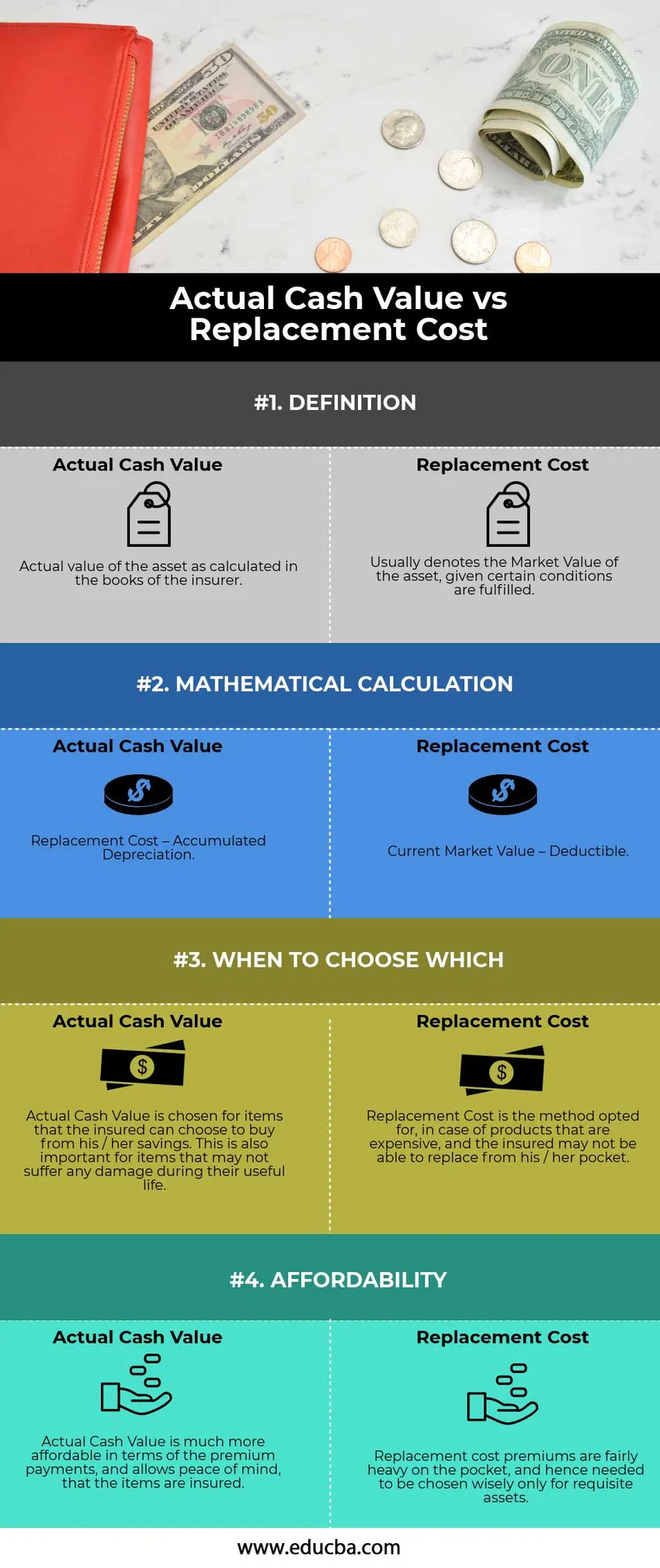

Comparación directa entre el valor real en efectivo y el costo de reemplazo (infografía)

A continuación se muestran las 4 principales diferencias entre el valor real en efectivo y el costo de reemplazo

Diferencias clave entre el valor real en efectivo y el costo de reemplazo

Los métodos de valor real en efectivo versus costo de reemplazo se basan principalmente en el costo actual para reemplazar un activo dañado por uno nuevo. Analicemos algunas de las principales diferencias entre el valor real en efectivo y el costo de reemplazo:

- Sin embargo, el valor real en efectivo indica el valor en libros del activo o artículo en los libros de la compañía de seguros. Este tema en particular siempre es muy discutido ya que la depreciación es muy subjetiva. Por otro lado, el costo de reemplazo es relativamente simple. El único factor que afecta el costo allí es la antigüedad del activo de reemplazo.

- El cálculo implicaba deducir la depreciación en el cálculo del valor real en efectivo, mientras que el costo de reemplazo implica la reducción de solo un deducible estándar y en su mayoría predeterminado.

- Las pólizas de seguro que utilizan el valor real en efectivo se llevan a cabo principalmente en el caso de los artículos que el usuario puede reemplazar fácilmente, en comparación con el método de costo de reemplazo.

Tabla comparativa de valor efectivo real frente a costo de reemplazo

Veamos las 4 principales comparaciones entre el valor real en efectivo y el costo de reemplazo

|

Valor Actual Efectivo |

Costo de remplazo |

| DEFINICIÓN | |

| Un valor real del activo tal como se calcula en los libros de la aseguradora. | Por lo general, denota el valor de mercado del activo, dado que se cumplen ciertas condiciones. |

| CÁLCULO MATEMÁTICO | |

| Costo de reemplazo - Depreciación acumulada | Valor de mercado actual: deducible |

| CUANDO ELEGIR CUÁL | |

| El valor en efectivo real se elige para los artículos que el asegurado puede elegir comprar de sus ahorros. Esto también es importante para los artículos que pueden no sufrir ningún daño durante su vida útil. | El costo de reemplazo es el método elegido, en el caso de productos que son caros, y el asegurado no puede reemplazarlo de su bolsillo. |

| Asequibilidad | |

| El valor real en efectivo es mucho más asequible en términos de pagos de primas y permite la tranquilidad de que los artículos están asegurados. | Las primas de costo de reemplazo son bastante pesadas en el bolsillo y, por lo tanto, deben elegirse sabiamente solo para los activos necesarios. |

Conclusión: valor real en efectivo versus costo de reemplazo

Si bien ambos métodos aseguran al usuario la facilidad de reemplazar el artículo o activo en caso de daño, el usuario tiene que seleccionar adecuadamente el método de valoración, donde puede equilibrar tanto los riesgos como la asequibilidad del reemplazo del producto.

Artículos recomendados

Esta ha sido una guía del valor real en efectivo frente al costo de reemplazo. Aquí también discutimos las diferencias clave entre el valor real en efectivo y el costo de reemplazo con la infografía y la tabla de comparación. También puede echar un vistazo a los siguientes artículos para obtener más información:

- Cupón vs rendimiento: principales comparaciones

- Diferencia entre activos y pasivos

- Valor evaluado vs valor de mercado

- Evasión fiscal frente a evasión fiscal